Advertisement

Utz Brands, Inc.(NYSE:UTZ) ist zwar keine Large-Cap-Aktie, hat aber in den letzten Monaten durch einen deutlichen Kursanstieg an der NYSE viel Aufmerksamkeit erhalten. Da es sich um eine Aktie handelt, die von vielen Analysten beobachtet wird, könnte man annehmen, dass die jüngsten Änderungen der Unternehmensaussichten bereits in der Aktie eingepreist sind. Könnte die Aktie jedoch immer noch zu einem relativ günstigen Preis gehandelt werden? Werfen wir einen Blick auf die Aussichten und den Wert von Utz Brands auf der Grundlage der jüngsten Finanzdaten, um zu sehen, ob die Chance noch besteht.

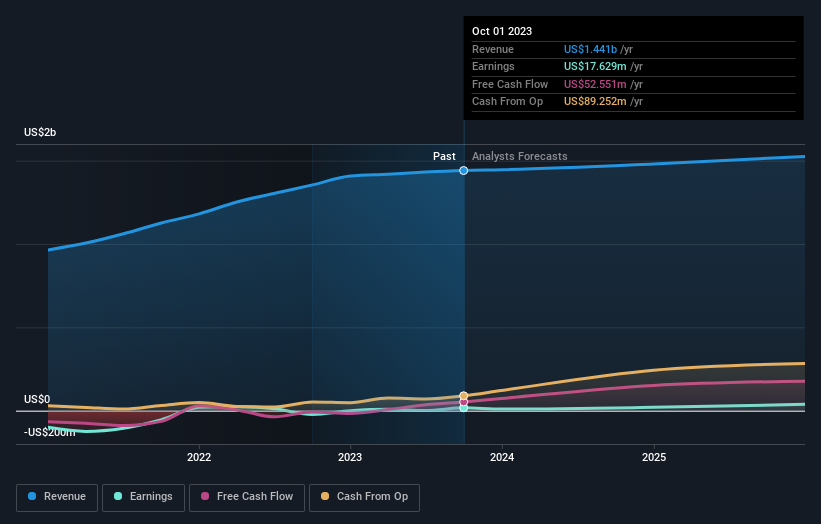

Sehen Sie sich unsere neueste Analyse für Utz Brands an

Ist Utz Brands noch billig?

Utz Brands scheint nach meinem Preismultiplikatormodell, das das Kurs-Gewinn-Verhältnis des Unternehmens mit dem Branchendurchschnitt vergleicht, teuer zu sein. Ich habe in diesem Fall das Kurs-Gewinn-Verhältnis herangezogen, da die Cashflows nicht ausreichend prognostiziert werden können. Das Verhältnis von 63,98x liegt derzeit deutlich über dem Branchendurchschnitt von 16,16x, was bedeutet, dass die Aktie im Vergleich zu ihren Konkurrenten zu einem teureren Preis gehandelt wird. Darüber hinaus scheint der Aktienkurs von Utz Brands im Vergleich zum übrigen Markt relativ stabil zu sein, wie sein niedriges Beta zeigt. Wenn Sie der Meinung sind, dass der Aktienkurs irgendwann ein Niveau erreichen sollte, das dem seiner Branchenkollegen entspricht, könnte ein niedriges Beta darauf hindeuten, dass es unwahrscheinlich ist, dass dies in absehbarer Zeit der Fall sein wird, und wenn es erst einmal so weit ist, könnte es schwer sein, wieder in einen attraktiven Kaufbereich zu fallen.

Können wir von Utz Brands Wachstum erwarten?

Anleger, die auf der Suche nach Wachstum in ihrem Portfolio sind, sollten vor dem Kauf von Aktien die Aussichten eines Unternehmens prüfen. Ein großartiges Unternehmen mit robusten Aussichten zu einem günstigen Preis zu kaufen, ist immer eine gute Investition, also lassen Sie uns auch einen Blick auf die zukünftigen Erwartungen des Unternehmens werfen. Es wird erwartet, dass sich die Gewinne von Utz Brands in den nächsten Jahren verdoppeln werden, was auf eine sehr optimistische Zukunft hindeutet. Dies dürfte zu einem stärkeren Cashflow führen, der sich in einem höheren Aktienwert niederschlägt.

Was bedeutet das für Sie?

Sind Sie ein Aktionär? Das optimistische künftige Wachstum von UTZ scheint in den aktuellen Aktienkurs eingeflossen zu sein, denn die Aktien werden über den Branchenmultiplikatoren gehandelt. Bei diesem aktuellen Kurs stellen sich Aktionäre vielleicht eine andere Frage: Soll ich verkaufen? Wenn Sie der Meinung sind, dass UTZ unter dem aktuellen Kurs gehandelt werden sollte, kann es sich lohnen, hoch zu verkaufen und wieder zu kaufen, wenn der Kurs auf das KGV der Branche fällt. Bevor Sie diese Entscheidung treffen, sollten Sie jedoch prüfen, ob sich die Fundamentaldaten des Unternehmens geändert haben.

Sind Sie ein potenzieller Investor? Wenn Sie UTZ schon eine Weile im Auge behalten haben, ist jetzt vielleicht nicht der beste Zeitpunkt für einen Einstieg in die Aktie. Der Kurs hat seine Branchenkollegen überflügelt, was bedeutet, dass es wahrscheinlich kein weiteres Aufwärtspotenzial aufgrund von Fehlbewertungen gibt. Die optimistischen Aussichten sind jedoch ermutigend für UTZ, was bedeutet, dass es sich lohnt, tiefer in andere Faktoren einzutauchen, um vom nächsten Kursrückgang zu profitieren.

In diesem Sinne würden wir nicht in eine Aktie investieren, wenn wir die Risiken nicht genau kennen. Zu diesem Zweck sollten Sie sich über die 3 Warnzeichen informieren, die wir bei Utz Brands entdeckt haben (darunter 1, das besorgniserregend ist).

Wenn Sie nicht mehr an Utz Brands interessiert sind, können Sie unsere kostenlose Plattform nutzen, um unsere Liste mit über 50 anderen Aktien mit hohem Wachstumspotenzial einzusehen .

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Utz Brands unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:UTZ

Advertisement