Advertisement

Sind Philip-Morris-Aktien nach einem 10%igen Rückgang inmitten von Schlagzeilen über die Regulierung ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Philip Morris International einen echten Wert bietet oder bei den aktuellen Kursen überbewertet ist? Sie sind nicht der Einzige, der versucht, den Lärm zu durchdringen und zu sehen, was die Zahlen tatsächlich aussagen.

- Die Aktie hat in letzter Zeit eine dramatische Entwicklung durchgemacht und ist in der letzten Woche um 6,4 % und im letzten Monat um 10,0 % gesunken. Dennoch liegt die Aktie seit Jahresbeginn um 21,2 % im Plus und hat in den letzten fünf Jahren eine beeindruckende Gesamtrendite von 162,7 % erzielt.

- Der jüngste Kursrückgang erfolgte vor dem Hintergrund von Schlagzeilen über die sich ändernden weltweiten Tabakvorschriften und die laufende Umstellung des Unternehmens auf rauchfreie Produkte. Nachrichten über internationale regulatorische Herausforderungen und erweiterte IQOS-Einführungen haben den Anlegern viel zu denken gegeben, wenn sie kurzfristige Volatilität gegen die langfristige Strategie des Unternehmens abwägen.

- Nach unserer Prüfung erhält Philip Morris International 4 von 6 Punkten für die Unterbewertung. Dies ist ein solides, wenn auch nicht perfektes Ergebnis, das darauf hindeutet, dass hier sowohl Wert als auch Vorsicht geboten sind. Schauen wir uns an, wie verschiedene Bewertungsmethoden dies analysieren, und bleiben Sie bis zum Ende dran, um zu erfahren, was eine noch klügere Methode sein könnte, um zu beurteilen, ob die Aktie wirklich Ihre Aufmerksamkeit wert ist.

Ansatz 1: Philip Morris International Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows prognostiziert und sie auf den heutigen Dollar abzinst. Mit diesem Ansatz lässt sich feststellen, ob der aktuelle Aktienkurs auf der Grundlage des Potenzials des Unternehmens, im Laufe der Zeit Gewinne zu erzielen, einen guten Wert darstellt.

Bei Philip Morris International beläuft sich der zuletzt gemeldete freie Cashflow auf 10,0 Mrd. $. Analystenschätzungen sagen für die kommenden Jahre ein stetiges Wachstum voraus, wobei der Free Cash Flow bis 2029 voraussichtlich 16,3 Mrd. $ erreichen wird. Nach diesem Zeitraum werden die Prognosen auf der Grundlage vernünftiger langfristiger Annahmen extrapoliert. Dieses zweistufige Modell deutet auf ein nachhaltiges Wachstum des Free Cash Flow hin und unterstreicht die Widerstandsfähigkeit und Skalierbarkeit des Unternehmens.

Auf der Grundlage dieser Prognosen errechnet das DCF-Modell einen inneren Marktwert von 201,20 $ pro Aktie. Im Vergleich zu den jüngsten Marktpreisen bedeutet dies, dass die Aktie mit einem Abschlag von 27,1 % auf ihren geschätzten fairen Wert gehandelt wird, was darauf hindeutet, dass der Markt die künftige Ertragskraft des Unternehmens möglicherweise unterschätzt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Philip Morris International um 27,1% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 854 weitere unterbewertete Aktien auf Basis des Cashflows.

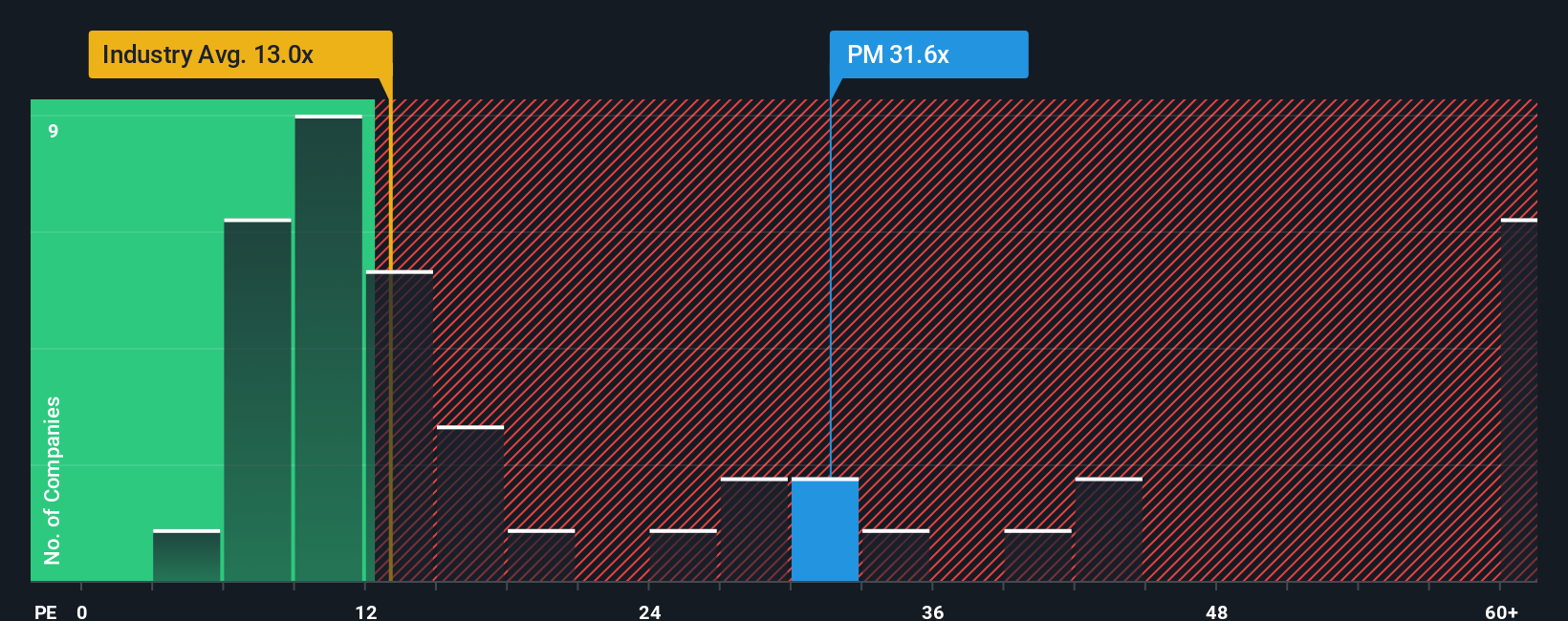

Ansatz 2: Philip Morris International Kurs-Gewinn-Verhältnis (PE)

Für profitable Unternehmen wie Philip Morris International ist das Kurs-Gewinn-Verhältnis (KGV) ein beliebtes Bewertungsinstrument. Es gibt den Anlegern ein schnelles Gefühl dafür, wie viel sie für jeden Dollar an Unternehmensgewinnen zahlen, und ist daher besonders nützlich, wenn die Gewinne stabil sind oder wachsen. Allerdings sind nicht alle KGVs gleich. Höhere Wachstumsraten und geringere Geschäftsrisiken rechtfertigen in der Regel ein höheres "normales" KGV, während risikoreichere oder langsamer wachsende Unternehmen tendenziell niedrigere Benchmarks aufweisen.

Philip Morris International wird derzeit mit einem KGV von 26,56x gehandelt. Damit liegt das Unternehmen deutlich über dem Durchschnitt der Tabakindustrie von 14,80x und auch über dem Durchschnitt seiner wichtigsten Konkurrenten von 18,61x. Auf den ersten Blick könnte man meinen, die Aktie sei teuer, aber Standard-Benchmarks sagen nicht immer alles aus.

Das "Fair Ratio" von Simply Wall St verwendet einen tiefer gehenden Ansatz und berechnet, wie hoch das KGV des Unternehmens auf der Grundlage seiner Gewinnwachstumsaussichten, Gewinnspannen, Marktkapitalisierung und des Branchenkontexts sein sollte. Für Philip Morris International liegt dieses proprietäre faire Verhältnis bei 29,51x. Diese Methode geht über einen einfachen Branchen- oder Peer-Vergleich hinaus, da sie die einzigartigen Stärken und Risiken des Unternehmens vollständig berücksichtigt.

Vergleicht man das faire Verhältnis mit dem tatsächlichen KGV, so liegt das aktuelle Multiple von Philip Morris International knapp unter dem fairen Verhältnis. Dies deutet darauf hin, dass der Markt die Aktie im Verhältnis zu ihren längerfristigen Aussichten und ihrem Risikoprofil richtig bewertet.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahren Chancen woanders liegen? Entdecken Sie 1395 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Philip Morris International-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist mehr als nur Zahlen; es ist eine klare, leicht verständliche Geschichte, die Ihre Sicht auf die Zukunft von Philip Morris International (z. B. Umsatz-, Gewinn- und Margenannahmen) mit einer Prognose verbindet und so zu einem fairen Wert für die Aktie führt.

Mit Narratives können Sie Ihre eigene Sichtweise einbringen und das, was Sie über das Unternehmen und seine Branchentrends denken, mit einer dynamischen, datengestützten Bewertung verbinden. Auf der Plattform von Simply Wall St nutzen bereits Millionen von Anlegern die Community-Seite, um Narrative zu erforschen und zu erstellen, so dass es für jeden, vom Anfänger bis zum Profi, einfach ist, an diesem intelligenteren, transparenteren Ansatz für Investitionen teilzunehmen.

Indem Sie den fairen Wert des Narrativs, mit dem Sie einverstanden sind, mit dem aktuellen Aktienkurs vergleichen, können Sie sicherer entscheiden, wann Sie kaufen oder verkaufen sollten. Die Narrative werden automatisch aktualisiert, wenn neue Nachrichten, Erträge oder aufsichtsrechtliche Entwicklungen bekannt werden, so dass Ihre Bewertung zeitnah und relevant bleibt.

Einige Anleger sehen den fairen Wert von Philip Morris International beispielsweise bei 220 US-Dollar, wenn sich das Wachstum bei rauchfreien Produkten und in den Schwellenländern beschleunigt, während andere vorsichtiger sind und den Wert aufgrund von regulatorischen Risiken und einer nachlassenden Zigarettennachfrage auf 153 US-Dollar senken. Ihre Erzählung kann die Geschichte widerspiegeln, die Ihrer Meinung nach am besten zu den Fakten passt.

Glauben Sie, dass hinter der Geschichte von Philip Morris International noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Philip Morris International unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PM

Philip Morris International

Advertisement