Ist es an der Zeit, die Altria Group nach ihrem stetigen Anstieg des Aktienkurses im Jahr 2025 neu zu bewerten?

Rezensiert von Bailey Pemberton

- Anleger, die sich fragen, ob die Altria Group immer noch eine Cash Cow zu einem fairen Preis ist oder ob der Markt den Wert bereits zu weit nach oben getrieben hat, können diese Aufschlüsselung nutzen, um zu erfahren, was die Zahlen über den Wert aussagen und nicht nur über die Stimmung.

- Trotz seines Rufs als langsamer und beständiger Dividendentitel ist der Aktienkurs von Altria in der letzten Woche um 0,6 % und im letzten Monat um 0,5 % gestiegen, was einem Plus von 11,8 % im bisherigen Jahresverlauf und einer Rendite von 14,5 % im letzten Jahr entspricht, wobei die Zuwächse über drei und fünf Jahre noch größer sind.

- Diese Bewegungen gehen einher mit einer ständigen Debatte über die Regulierung des Tabakkonsums in den USA, über Nikotinalternativen und darüber, wie sich das Volumen der alten Zigaretten mit dem Wachstum der rauchfreien Produkte verhält. Die Anleger haben die Schlagzeilen über die behördliche Kontrolle, die sich ändernden Verbraucherpräferenzen und die Wettbewerbsdynamik bei risikoärmeren Produkten verfolgt, die alle einen Einfluss darauf haben, wie beständig die künftigen Cashflows von Altria sein werden.

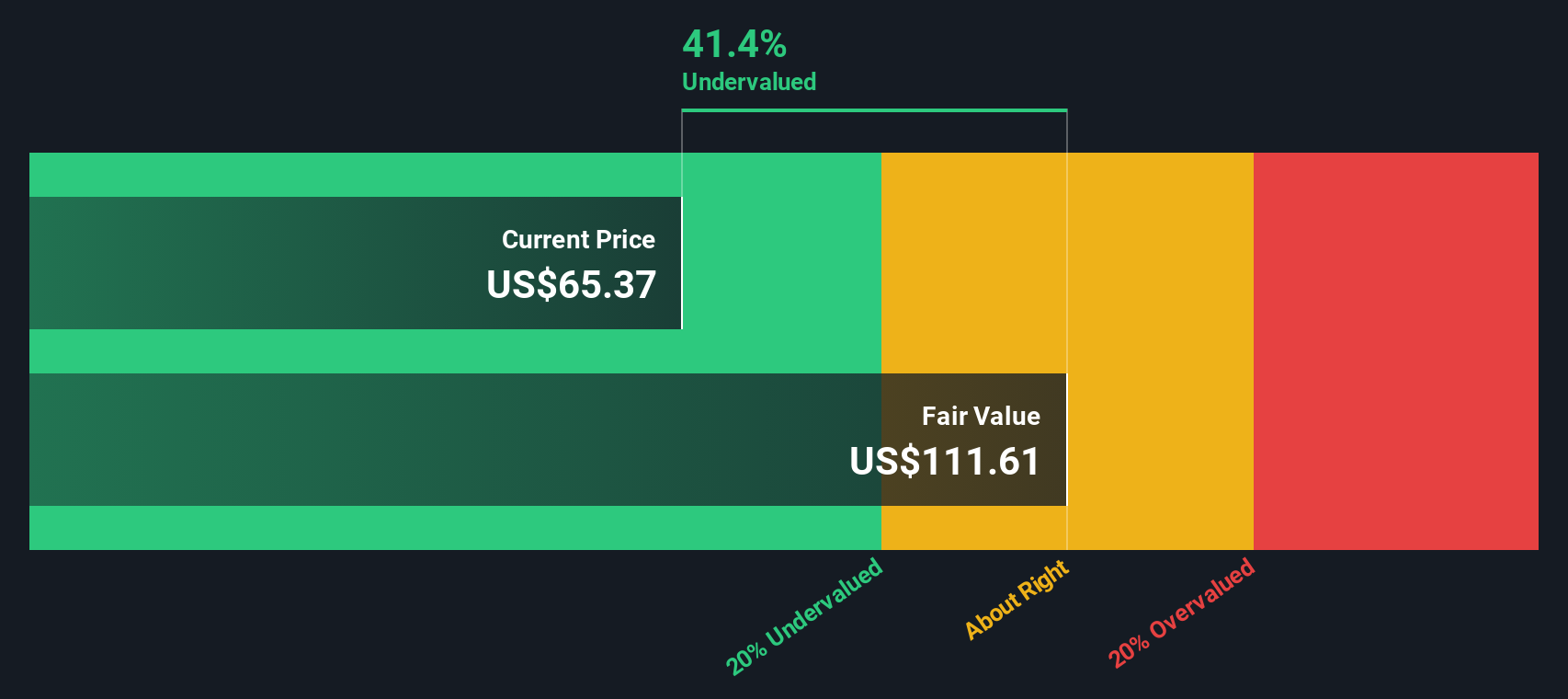

- Unseren Überprüfungen zufolge erreicht Altria derzeit ein solides Bewertungsergebnis von 5/6, was darauf hindeutet, dass das Unternehmen bei den meisten, aber nicht bei allen Kriterien unterbewertet ist. In den folgenden Abschnitten gehen wir auf die Standardbewertungsansätze ein, die diesem Ergebnis zugrunde liegen, und stellen abschließend eine weitere Möglichkeit vor, wie die Aktie auf lange Sicht bewertet werden könnte.

Ansatz 1: Altria Group Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die in der Zukunft erwirtschafteten Mittel projiziert und diese Cashflows auf die Gegenwart abzinst. Für die Altria Group geht das zweistufige Modell für den freien Cashflow zum Eigenkapital vom freien Cashflow der letzten zwölf Monate in Höhe von etwa 9,2 Milliarden US-Dollar aus und wendet dann die Prognosen der Analysten für die nächsten Jahre an, bevor es längerfristige Trends extrapoliert.

Die Analysten gehen davon aus, dass der freie Cashflow in naher Zukunft in der Nähe des aktuellen Niveaus bleiben wird, mit Prognosen wie 8,6 Mrd. $ im Jahr 2026 und 9,1 Mrd. $ im Jahr 2027. Darüber hinaus erweitert Simply Wall St die Prognosen unter Verwendung bescheidener Wachstumsannahmen und erreicht bis 2035 einen geschätzten freien Cashflow von etwa 10,8 Mrd. USD. Die Abzinsung dieses Stroms zukünftiger Cashflows auf den heutigen Tag ergibt eine Schätzung des inneren Wertes von etwa 104,49 $ pro Aktie.

Dieser DCF-Wert bedeutet, dass die Aktien mit einem Abschlag von etwa 43,8 % auf den geschätzten fairen Wert gehandelt werden. Dies deutet darauf hin, dass der Markt Altria weit unter seiner modellierten Cash-Generierungskapazität bewertet.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Altria Group um 43,8% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 908 weitere unterbewertete Aktien auf Basis des Cashflows.

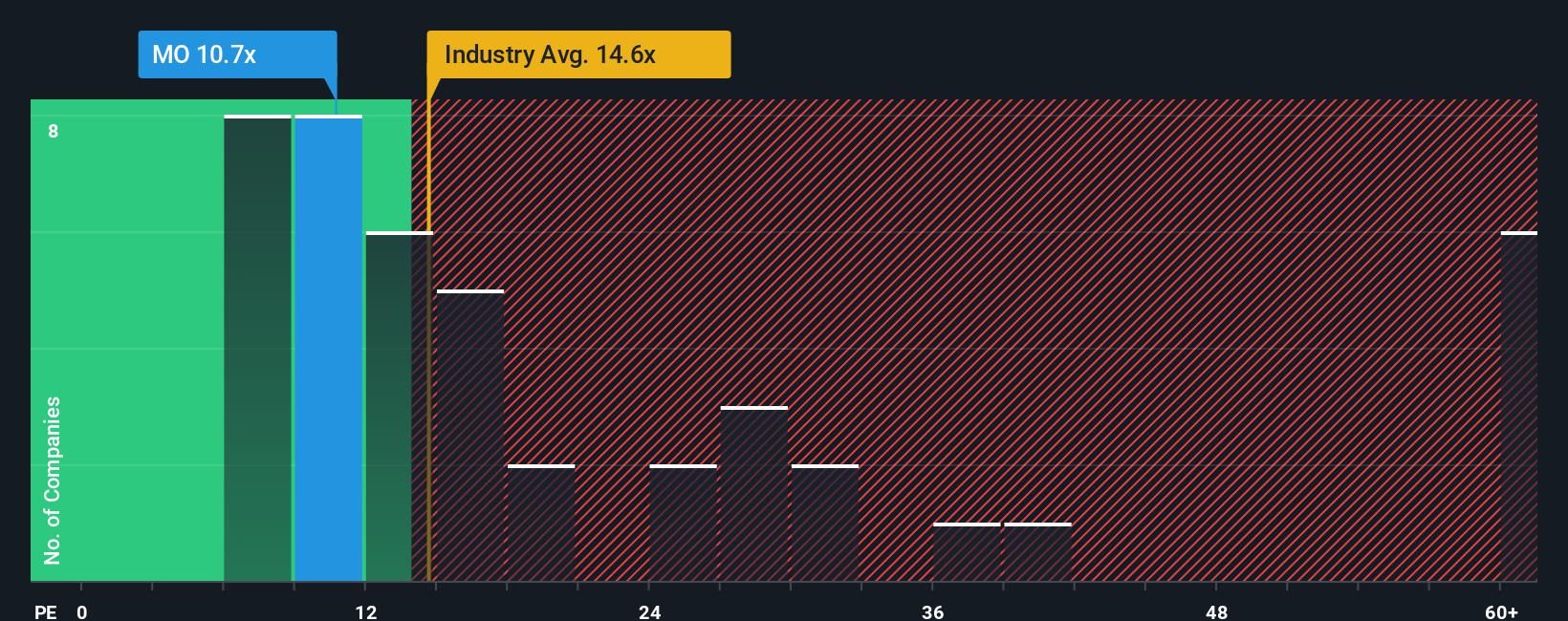

Ansatz 2: Altria Group Preis vs. Gewinn

Für ein reifes, beständig profitables Unternehmen wie die Altria Group ist das Kurs-Gewinn-Verhältnis (KGV) eine einfache Methode, um zu messen, wie viel die Anleger für jeden Dollar an Gewinn zahlen. Im Allgemeinen weisen Unternehmen mit stärkeren Wachstumsaussichten und einem geringeren wahrgenommenen Risiko höhere KGVs auf, während ein langsameres Wachstum oder ein höheres Risiko in der Regel mit einem niedrigeren, konservativeren KGV einhergeht.

Altria wird derzeit mit einem KGV von etwa 11,1x gehandelt, was sowohl unter dem Durchschnitt der Tabakindustrie von etwa 13,5x als auch unter dem Durchschnitt der Vergleichsgruppe von etwa 20,9x liegt. Simply Wall St berechnet auch ein faires Verhältnis von etwa 19,1x, das das KGV darstellt, zu dem Altria angesichts seines Gewinnwachstumsprofils, seiner Branchenpositionierung, seiner Gewinnspannen, seiner Größe und seiner Risikofaktoren vernünftigerweise gehandelt werden könnte.

Dieses faire Verhältnis ist maßgeschneiderter als ein einfacher Vergleich mit Gleichaltrigen oder der Branche, da es unternehmensspezifische Merkmale berücksichtigt und nicht davon ausgeht, dass alle Namen der Tabakindustrie den gleichen Multiplikator rechtfertigen. Mit einem Altria-Kurs von 11,1x gegenüber einem fairen Verhältnis von 19,1x erscheint die Aktie derzeit auf Gewinnbasis deutlich unterbewertet.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wirkliche Chance woanders liegt? Entdecken Sie 1446 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Altria Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Rahmenwerk auf der Community-Seite von Simply Wall St, in dem Sie die Geschichte hinter Ihren Zahlen erzählen, indem Sie Ihre Ansicht über die zukünftigen Umsätze, Erträge und Margen eines Unternehmens mit einer Finanzprognose und einem fairen Wert verknüpfen. Diesen fairen Wert können Sie dann mit dem heutigen Aktienkurs vergleichen, um zu entscheiden, ob es sich um einen Kauf oder einen Verkauf handelt, während die Plattform Ihr Narrativ automatisch aktualisiert, wenn neue Erträge, Nachrichten oder regulatorische Entwicklungen eintreffen. Ein Anleger könnte ein vorsichtiges Altria Group-Narrativ erstellen, das stagnierende Umsätze, schrumpfende Margen und einen fairen Wert nahe dem pessimistischsten Analystenziel von 49 USD vorsieht. Ein anderer könnte ein optimistischeres Narrativ erstellen, das auf stabilen Preisen, robusten Margen und bescheidenem Wachstum basiert und einen fairen Wert nahe dem optimistischsten Ziel von 73 USD unterstützt. All dies kann mit demselben Tool auf eine Art und Weise geschehen, die dynamisch, transparent und einfach anzupassen ist, wenn sich die Fakten ändern.

Glauben Sie, dass hinter der Geschichte von Altria Group mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Altria Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.