Advertisement

Wird Pilgrim's Pride (PPC)'s starker Gewinnsprung seinen Wettbewerbsvorteil bei verderblichen Lebensmitteln verschieben?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Pilgrim's Pride meldete kürzlich Quartalsergebnisse, die die Schätzungen der Analysten übertrafen, mit soliden Überschreitungen der EBITDA- und Bruttomargen-Kennzahlen in einem starken Quartal für verderbliche Lebensmittel.

- Diese operative Outperformance kommt zu einer Zeit, in der andere Branchenakteure mit Herausforderungen konfrontiert sind, die mit veralteten Geschäftsmodellen oder Druck auf die Margen zusammenhängen, und unterstreicht die Fähigkeit von Pilgrim's Pride, in einem anspruchsvollen Markt zu liefern.

- Da die robusten EBITDA- und Margenergebnisse des Unternehmens den Markt überraschen, werden wir untersuchen, was dies für die langfristige Investitionsperspektive von Pilgrim's Pride bedeutet.

Diese 12 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

Pilgrim's Pride Investment Narrative Zusammenfassung

Als Aktionär von Pilgrim's Pride muss man Vertrauen in die Fähigkeit des Unternehmens haben, durch Kapazitätserweiterung, Fertiggerichte und Markenangebote zu wachsen, die alle auf eine stabile globale Hähnchennachfrage ausgerichtet sind. Der starke Gewinnanstieg im zweiten Quartal lenkt die Aufmerksamkeit auf die operative Dynamik, ändert aber nichts an dem kurzfristigen Katalysator: der überproportionalen Margenverbesserung durch die jüngsten Investitionen. Das größte Geschäftsrisiko bleibt derzeit der potenzielle Margendruck durch die Rohstoffkosten, der auch nach den Ergebnissen dieses Quartals noch große Aufmerksamkeit verdient.

Die Ankündigung einer Sonderdividende in Höhe von 500 Millionen US-Dollar im zweiten Quartal ist die wichtigste Entwicklung für Investoren in diesem soliden operativen Quartal. Dies unterstreicht den ausgewogenen Kapitalallokationsansatz von Pilgrim's Pride und spiegelt die jüngste robuste Cash-Generierung wider, doch könnten künftige Renditen davon abhängen, ob die derzeitigen Rentabilitätsniveaus angesichts des sich entwickelnden Kostengegenwinds nachhaltig sind.

Investoren sollten sich jedoch auch darüber im Klaren sein, dass die Margensteigerung durch operative Verbesserungen in Zukunft unter Druck geraten könnte, wenn die branchenweiten Getreidepreise oder Arbeitskosten schneller als erwartet steigen...

Lesen Sie den vollständigen Bericht über Pilgrim's Pride (kostenlos!)

Der Ausblick von Pilgrim's Pride sieht bis 2028 einen Umsatz von 19,0 Milliarden US-Dollar und einen Gewinn von 874,8 Millionen US-Dollar vor. Dies entspricht einer jährlichen Umsatzwachstumsrate von 1,5 % und einem Gewinnrückgang von 325,2 Mio. $ gegenüber den derzeitigen 1,2 Mrd. $.

Entdecken Sie, wie die Prognosen von Pilgrim's Pride einen fairen Wert von 49,12 $ ergeben, was einem Aufwärtspotenzial von 21 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

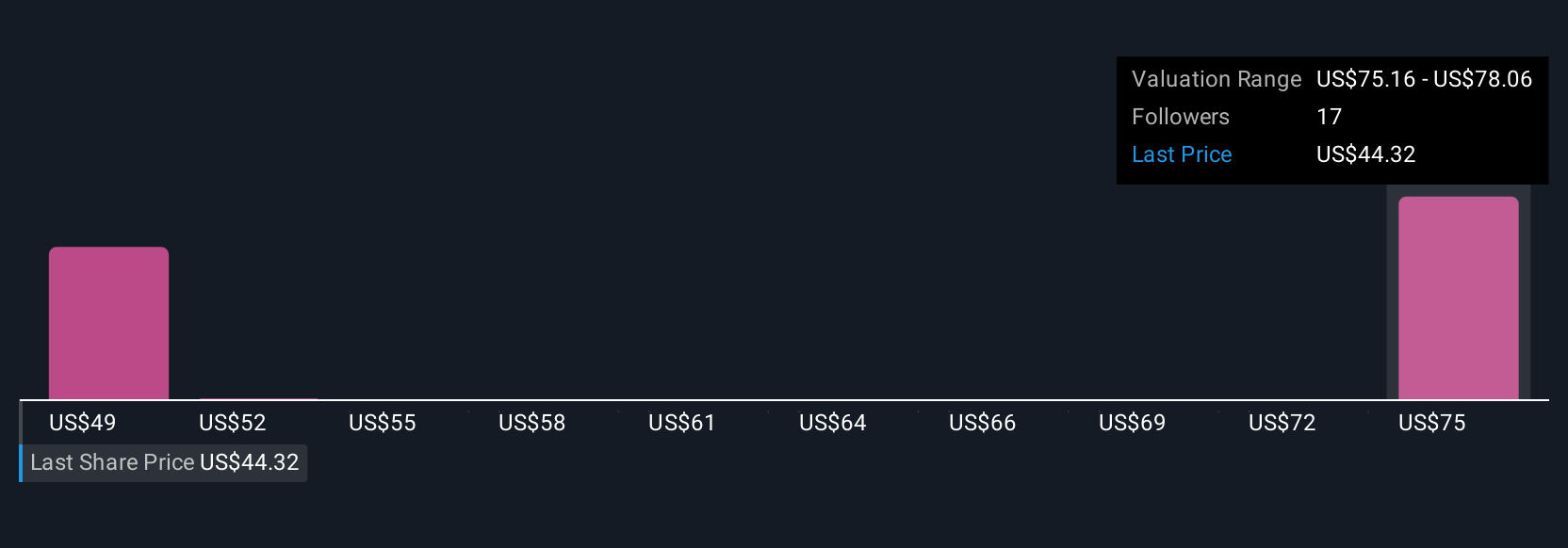

Die Mitglieder der Simply Wall St Community haben vier faire Wertschätzungen für Pilgrim's Pride abgegeben, die von 49,13 USD bis 78,06 USD pro Aktie reichen. Während die Ansichten der Investoren weit auseinandergehen, sollten Sie bedenken, dass die Volatilität der Inputkosten weiterhin erhebliche Auswirkungen auf die Margen und das Wachstumspotenzial des Unternehmens hat.

Entdecken Sie 4 weitere Fair-Value-Schätzungen für Pilgrim's Pride - warum die Aktie bis zu 93 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Pilgrim's Pride-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihre eigene in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Pilgrim's Pride-Recherche ist unsere Analyse, in der wir 4 Hauptvorteile und 2 wichtige Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Pilgrim's Pride-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von Pilgrim's Pride auf einen Blick zu beurteilen.

Sind Sie bereit, sich in andere Anlagestile zu wagen?

Jeder Tag zählt. Diese kostenlosen Tipps erregen bereits Aufmerksamkeit. Sehen Sie sie, bevor es die Masse tut:

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, bei denen sich Risiko und Ertrag die Waage halten.

- Wir haben 19 US-Aktien gefunden, für die im nächsten Jahr eine Dividendenrendite von über 6 % prognostiziert wird. Sehen Sie sich die vollständige Liste kostenlos an.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Pilgrim's Pride unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:PPC

Advertisement