Investoren sind diese Woche optimistischer für Pilgrim's Pride (NASDAQ:PPC), da die Aktie um 3,5% steigt, obwohl die Erträge in den letzten drei Jahren rückläufig waren

Eine einfache Möglichkeit, vom Aktienmarkt zu profitieren, ist der Kauf eines Indexfonds. Wenn Sie jedoch gute Unternehmen zu attraktiven Preisen kaufen, kann Ihre Portfoliorendite die durchschnittliche Marktrendite übertreffen. Werfen Sie nur einen Blick auf Pilgrim's Pride Corporation (NASDAQ:PPC ), das in drei Jahren um 46 % gestiegen ist und damit die Marktrendite von 15 % (ohne Dividenden) deutlich übertroffen hat. Die jüngsten Renditen waren jedoch nicht so beeindruckend, da die Aktie im letzten Jahr nur 12 % zulegte.

Die vergangene Woche hat sich für die Anleger von Pilgrim's Pride als lukrativ erwiesen. Wir wollen nun herausfinden, ob die Fundamentaldaten die Dreijahresperformance des Unternehmens bestimmt haben.

Siehe unsere neueste Analyse für Pilgrim's Pride

Um Benjamin Graham zu paraphrasieren: Kurzfristig ist der Markt eine Wahlmaschine, aber langfristig ist er eine Waage. Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger gegenüber einem Unternehmen im Laufe der Zeit verändert hat.

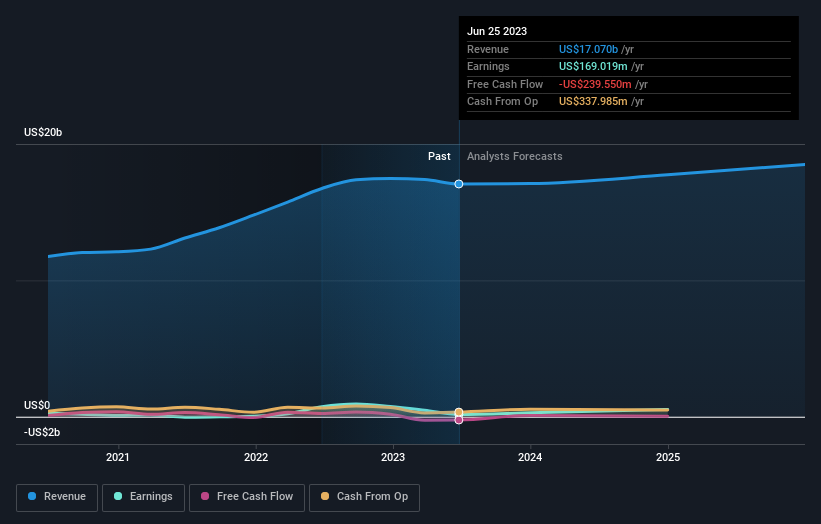

In den drei Jahren, in denen der Aktienkurs gestiegen ist, ist der Gewinn je Aktie (EPS) von Pilgrim's Pride um 12 % pro Jahr gesunken.

Wir bezweifeln daher, dass der Markt den Wert des Unternehmens hauptsächlich anhand des Gewinns pro Aktie beurteilt. Wir sind daher der Meinung, dass es sich lohnt, auch andere Kennziffern zu berücksichtigen.

Es könnte sein, dass das Umsatzwachstum von 16 % pro Jahr als Beweis für das Wachstum von Pilgrim's Pride angesehen wird. Wenn das Unternehmen langfristig gut geführt wird, könnten die heutigen Aktionäre Recht haben, an der Aktie festzuhalten.

Die nachstehende Grafik zeigt, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte können durch Anklicken des Bildes angezeigt werden).

Es ist wahrscheinlich erwähnenswert, dass der CEO weniger als der Median bei Unternehmen ähnlicher Größe bezahlt wird. Es lohnt sich immer, die Vergütung des CEO im Auge zu behalten, aber eine wichtigere Frage ist, ob das Unternehmen seine Erträge über die Jahre hinweg steigern wird. Daher ist es sehr sinnvoll, sich anzusehen, was Analysten glauben, dass Pilgrim's Pride in Zukunft verdienen wird (freie Gewinnprognosen) .

Eine andere Sichtweise

Pilgrim's Pride hat in den letzten zwölf Monaten einen TSR von 12 % erzielt. Dies liegt leider unter der Marktrendite. Positiv betrachtet ist das immer noch ein Gewinn, und er ist sogar besser als die durchschnittliche Rendite von 6 % über ein halbes Jahrzehnt. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Unternehmensleistung zu betrachten. Aber um einen wirklichen Einblick zu erhalten, müssen wir auch andere Informationen berücksichtigen. Nehmen wir zum Beispiel das allgegenwärtige Schreckgespenst des Investitionsrisikos. Wir haben bei Pilgrim's Pride 3 Warnzeichen identifiziert (von denen mindestens eines etwas besorgniserregend ist) , und diese zu verstehen, sollte Teil Ihres Investitionsprozesses sein.

Für diejenigen, die auf der Suche nach gewinnbringenden Investitionen sind, könnte diese kostenlose Liste von Wachstumsunternehmen mit jüngsten Insiderkäufen genau das Richtige sein.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

If you're looking to trade Pilgrim's Pride, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Pilgrim's Pride unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.