Advertisement

Werden der CFO-Wechsel und die Fokussierung auf die Marge das strategische Narrativ von PepsiCo (PEP) umgestalten?

Simply Wall St

Rezensiert von Sasha Jovanovic

- PepsiCo hat vor kurzem seine Ergebnisse für das dritte Quartal 2025 bekannt gegeben und dabei einen höheren Umsatz von 23,94 Mrd. US-Dollar, aber einen geringeren Nettogewinn von 2,60 Mrd. US-Dollar im Vergleich zum Vorjahr vermeldet sowie den bevorstehenden Wechsel des Finanzvorstands zu Stephen Schmitt und laufende Initiativen zur Kostenoptimierung angekündigt.

- Diese Zeit der operativen Anpassung und des Managementwechsels kommt, da PepsiCo seine Bemühungen um eine Umgestaltung des Portfolios intensiviert, indem es interne Innovationen mit gezielten Akquisitionen verbindet und sich dabei auf die Unterstützung der Margen und die Verbesserung der Produktivität konzentriert.

- Wir werden untersuchen, wie die Ernennung eines neuen CFOs und PepsiCo's Bestreben nach Margenverbesserung das Investment-Narrativ des Unternehmens beeinflussen könnten.

Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, die Risiko und Ertrag in Einklang bringen.

PepsiCo-Investment-Narrativ - Zusammenfassung

Als PepsiCo-Aktionär müssen Sie an die Fähigkeit des Unternehmens glauben, sein Portfolio weiterzuentwickeln und durch eine Mischung aus globaler Größe, betrieblicher Effizienz und Produktinnovation stetige Erträge zu erzielen. Die jüngsten Nachrichten über den Wechsel in der Unternehmensleitung und die erneute Konzentration auf die Kostenkontrolle unterstützen die laufenden Bemühungen um eine Verbesserung der Gewinnspanne, die ein wichtiger kurzfristiger Katalysator ist. Die jüngsten Quartalsergebnisse, die zwar steigende Umsätze, aber ein schwächeres Nettoergebnis auswiesen, ändern jedoch nichts an dem größten Risiko, der langsameren Akzeptanz gesünderer Snacks angesichts der sich ändernden Verbraucherpräferenzen.

Unter den jüngsten Ankündigungen sticht die aktive Suche von PepsiCo nach Übernahmen als äußerst relevant hervor. Dieser Ansatz spiegelt das Engagement des Unternehmens wider, sein Markensortiment zu erneuern und in wachstumsstarken Segmenten an Größe zu gewinnen, was ein wichtiger Katalysator ist, der das Argument des Managements für langfristiges Margen- und Umsatzwachstum unterstützt.

Im Gegensatz zu diesen Produktivitätsschritten sollten Anleger jedoch darauf achten, wie sich das langsame Wachstum bei gesünderen Snacks auf die künftigen Ergebnisse auswirken kann, wenn...

Lesen Sie den vollständigen Bericht über PepsiCo (kostenlos!)

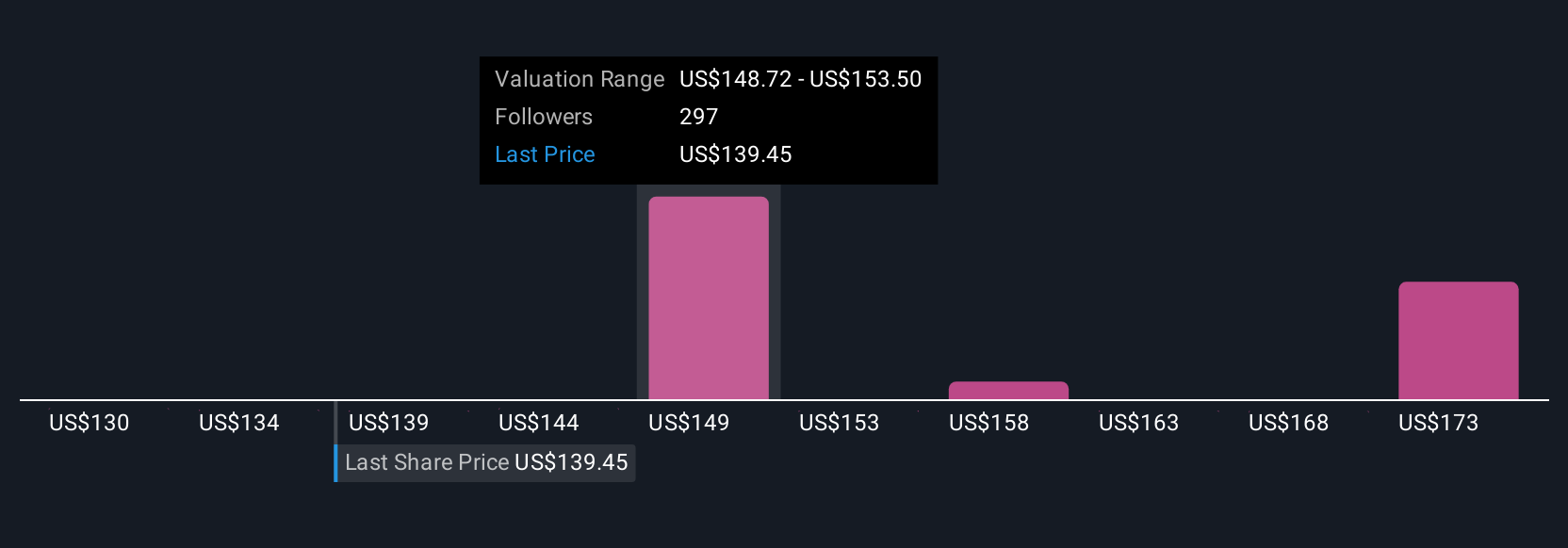

PepsiCo rechnet bis 2028 mit einem Umsatz von 101,5 Milliarden US-Dollar und einem Gewinn von 11,8 Milliarden US-Dollar. Dieses Szenario geht von einem jährlichen Umsatzwachstum von 3,4 % und einem Gewinnanstieg von 4,2 Mrd. $ gegenüber den derzeitigen 7,6 Mrd. $ aus.

Entdecken Sie, wie die Prognosen von PepsiCo zu einem fairen Wert von 152,57 $ führen, der mit dem aktuellen Kurs übereinstimmt.

Erkundung anderer Sichtweisen

Mit 42 Fair-Value-Schätzungen der Simply Wall St Community, die von 120 bis fast 224 US-Dollar reichen, gehen die Marktmeinungen über den Wert von PepsiCo weit auseinander. Während Effizienzsteigerungen und Markeninnovationen die Gewinnspannen erhöhen könnten, gehen die Ansichten darüber auseinander, ob ein langsamerer Wandel hin zu gesünderen Produkten die Erträge beeinträchtigen könnte; erkunden Sie mehrere alternative Standpunkte, um ein umfassenderes Bild zu erhalten.

Entdecken Sie 42 weitere Schätzungen zum fairen Wert von PepsiCo - warum die Aktie bis zu 47 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes PepsiCo-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihr eigenes Narrativ - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre PepsiCo-Forschung ist unsere Analyse, in der wir 2 Schlüsselgewinne und 3 wichtige Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser PepsiCo-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von PepsiCo auf einen Blick zu beurteilen.

Möchten Sie einige Alternativen?

Diese Aktien sind in Bewegung - unsere Analyse hat sie heute identifiziert. Handeln Sie schnell, bevor der Preis aufholt:

- Übertrumpfen Sie die Giganten: Diese 24 KI-Aktien aus der Frühphase könnten Ihren Ruhestand finanzieren.

- Trump hat versprochen, amerikanisches Öl und Gas freizusetzen, und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren könnten.

- Wir haben 20 US-Aktien gefunden, für die im nächsten Jahr eine Dividendenrendite von über 6 % prognostiziert wird. Die vollständige Liste können Sie kostenlos einsehen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PepsiCo unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:PEP

Advertisement