Advertisement

Ist der jüngste Aufschwung von PepsiCo ein Schnäppchen für Anleger im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob PepsiCo tatsächlich ein Schnäppchen ist, oder ob der Preis der Aktie ihren Wert übersteigt? Damit sind Sie nicht allein, und ein Blick auf die Bewertung der Aktie könnte einige aufschlussreiche Überraschungen zutage fördern.

- Trotz eines Rückgangs von 0,5 % im laufenden Jahr und eines Rückgangs von 4,8 % in den letzten zwölf Monaten haben die PepsiCo-Aktien in der vergangenen Woche wieder um 2,8 % zugelegt, was auf einen neuen Optimismus der Anleger hindeutet.

- Ein Grund für diese Bewegungen ist die erhöhte Aufmerksamkeit der Analysten, da das diversifizierte Snack- und Getränkeportfolio von PepsiCo weiterhin den sich ändernden Verbrauchertrends standhält. In den Schlagzeilen wurden die Einführung neuer Produkte und die Ausweitung der Nachhaltigkeitsbemühungen hervorgehoben, was zu einem neuen Marktvertrauen führen könnte.

- PepsiCo erhält in unseren Bewertungstests derzeit eine 2 von 6 Punkten, was darauf hindeutet, dass das Unternehmen nur in einigen Schlüsselbereichen unterbewertet ist. Als Nächstes werden wir näher darauf eingehen, was dieser Wert bedeutet und welche klassischen Bewertungsmethoden am wichtigsten sind. Am Ende dieses Artikels werden wir auch einen intelligenteren Weg erkunden, um den tatsächlichen Wert von PepsiCo zu verstehen.

PepsiCo erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: PepsiCo Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und diese Zahlen mit Hilfe eines Abzinsungssatzes auf den heutigen Wert zurückführt. Diese Methode hilft Anlegern zu beurteilen, ob eine Aktie über oder unter ihrem berechneten Wert auf der Grundlage der erwarteten Cashflow-Generierung gehandelt wird.

Bei PepsiCo beläuft sich der derzeitige freie Cashflow auf 6,4 Mrd. $. Analysten gehen davon aus, dass diese Zahl jedes Jahr steigen wird, so dass das Unternehmen im Jahr 2029 einen freien Cashflow von etwa 13,7 Mrd. $ erwirtschaften wird. Da die Analystenschätzungen nur für fünf Jahre vorliegen, wurden die Prognosen für die Jahre nach 2029 von Simply Wall St extrapoliert und erreichen bis 2035 17,05 Mrd. $, alles in USD.

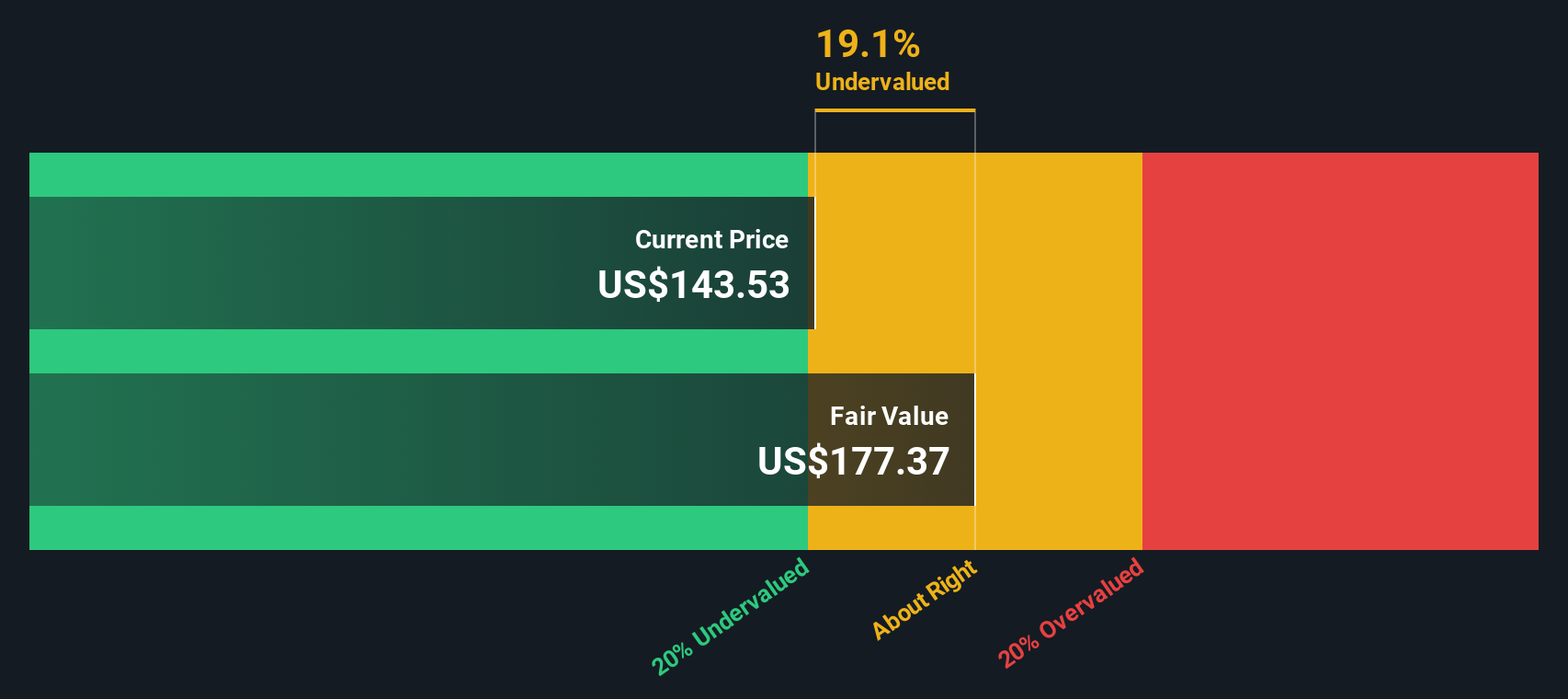

Auf der Grundlage des zweistufigen Free Cash Flow to Equity-Modells beträgt der geschätzte innere Wert von PepsiCo 246,92 $ pro Aktie. Die DCF-Berechnung deutet darauf hin, dass die Aktie mit einem Abschlag von 39,5 % gegenüber ihrem fairen Wert gehandelt wird. Dies bedeutet, dass die Aktie zu den derzeitigen Preisen deutlich unterbewertet sein könnte.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass PepsiCo um 39,5% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio oder entdecken Sie 923 weitere unterbewertete Aktien auf Basis von Cashflows.

Ansatz 2: PepsiCo Kurs vs. Gewinn

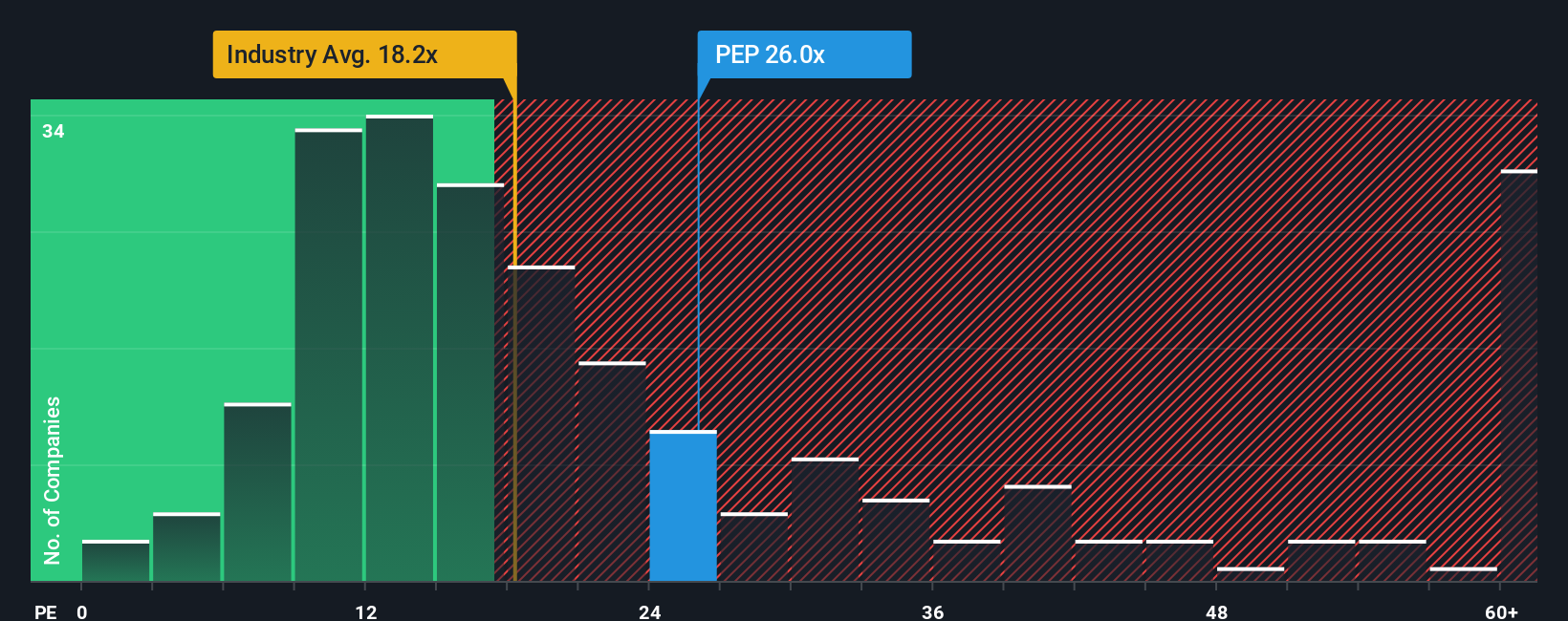

Bei profitablen Unternehmen wie PepsiCo ist das Kurs-Gewinn-Verhältnis (KGV) eine weit verbreitete Kennzahl, um zu beurteilen, ob der Aktienkurs die zugrunde liegende Leistung widerspiegelt. Da PepsiCo durchweg positive Gewinne erwirtschaftet, hilft das KGV den Anlegern dabei, den aktuellen Kurs gegen die Gewinnmöglichkeiten des Unternehmens abzuwägen.

Was als "faires" KGV gilt, variiert, da es die Erwartungen eines Anlegers an das künftige Wachstum und die wahrgenommenen Risiken berücksichtigt. Höhere Wachstumsaussichten oder ein geringeres Risiko rechtfertigen oft einen höheren Multiplikator, während ein langsameres Wachstum oder ein höheres Risiko den Wert nach unten ziehen können.

Das aktuelle KGV von PepsiCo beträgt 28,6x. Dies liegt sowohl über dem Durchschnitt der Getränkeindustrie von 18,0x als auch über dem Durchschnitt vergleichbarer Unternehmen von 26,3x. Oberflächlich betrachtet könnte dies die Aktie im Vergleich zu den Wettbewerbern etwas teuer erscheinen lassen.

Das von Simply Wall St ermittelte faire Kursverhältnis für PepsiCo liegt jedoch bei 27,0x. Diese Kennzahl berücksichtigt das Gewinnwachstum des Unternehmens, die Position in der Branche, die Gewinnspanne, die Marktkapitalisierung und das Risikoprofil und bietet so eine individuellere Benchmark als die Durchschnittswerte der Branche oder der Wettbewerber allein.

Vergleicht man das aktuelle KGV von PepsiCo (28,6x) mit dem fairen KGV (27,0x), so liegt die Aktie nur geringfügig über ihrem speziell berechneten fairen Wert. Die Differenz ist bescheiden, so dass PepsiCo nach diesem Maßstab nur leicht überbewertet erscheint.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr PepsiCo-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist eine einfache, intuitive Investmentstory, die Ihre Perspektive darstellt und eine Verbindung herstellt zwischen den Gründen, warum Sie glauben, dass PepsiCo einen bestimmten Betrag wert ist, und Ihren eigenen Prognosen für den zukünftigen Umsatz, Gewinn und die Gewinnmarge. Narratives gehen über Kennzahlen und Modelle hinaus und ermöglichen es Ihnen, Ihre Erwartungen an ein Unternehmen zu formulieren und dann zu sehen, wie sich Ihre Annahmen in einen fairen Wert umsetzen lassen.

Dieser Ansatz verknüpft die Unternehmensgeschichte von PepsiCo direkt mit einer Finanzprognose und schließlich mit dem geschätzten Marktwert. So können Sie leichter erkennen, wie sich veränderte Annahmen oder neue Informationen auf Ihre Investitionsentscheidung auswirken. Die auf der Community-Seite von Simply Wall St verfügbaren Narratives sind ein beliebtes, leicht zugängliches Instrument, das von Millionen von Anlegern genutzt wird, um Schätzungen zu vergleichen und dynamische Kauf- oder Verkaufsentscheidungen zu treffen, während sich die Situation weiterentwickelt.

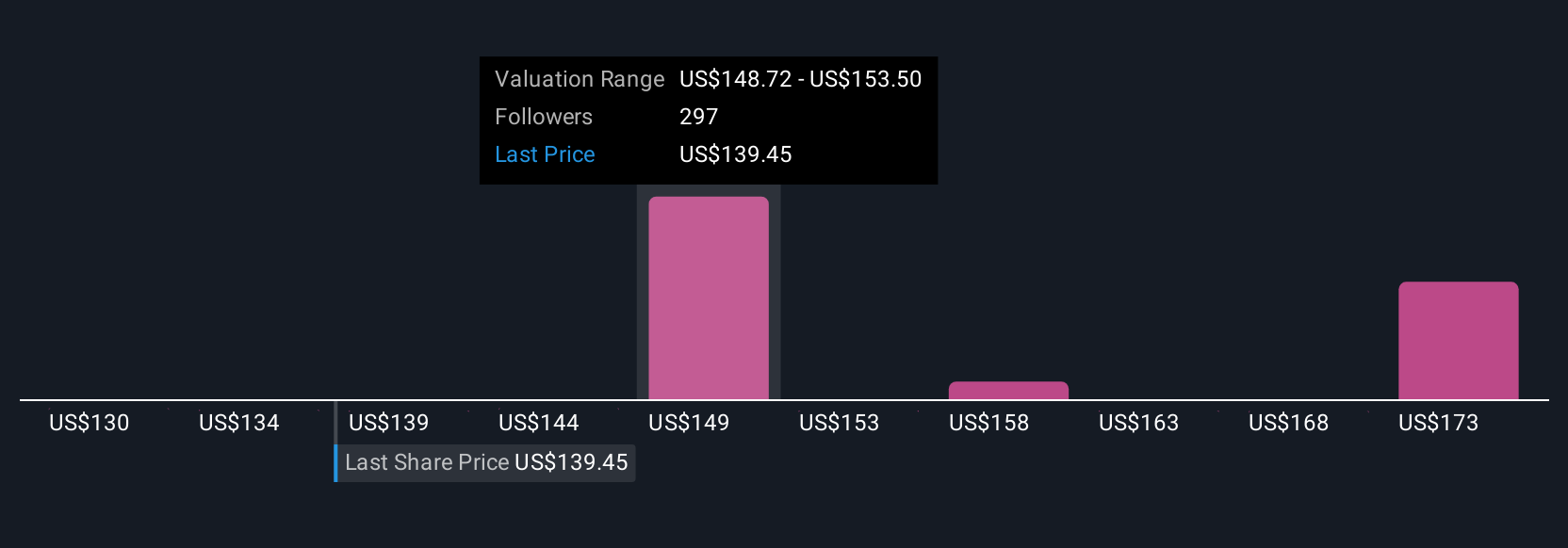

Narratives werden automatisch aktualisiert, wenn neue Nachrichten oder Erträge veröffentlicht werden, so dass Ihre Ansicht immer die neuesten Daten widerspiegelt. Für PepsiCo beispielsweise könnte die Erzählung eines Anlegers von einem bescheidenen Umsatzwachstum von 2 % und einem fairen Wert von 160 $ ausgehen, während ein anderer ein jährliches Wachstum von 3,5 % erwartet und die Aktie näher an 175 $ bewertet. Dies verdeutlicht, wie die Geschichte, an die Sie glauben, Ihre eigene individuelle Bewertung beeinflusst.

Glauben Sie, dass die Geschichte von PepsiCo mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PepsiCo unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:PEP

Advertisement