Bietet Celsius nach dem 32,2 %igen Rückschlag und dem starken Ausblick für 2025 immer noch Wert?

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Celsius Holdings nach seinem großen Lauf immer noch ein kluger Kauf ist, oder ob der Sprudel endlich aus der Dose gekommen ist? Diese Aufschlüsselung wird Ihnen helfen zu entscheiden, ob der aktuelle Kurs wirklich sinnvoll ist.

- In der letzten Woche hat die Aktie um 1,1 % zugelegt, aber das kommt nach einem starken Rückschlag von 32,2 % im letzten Monat, obwohl sie im bisherigen Jahresverlauf immer noch um 50,1 % und im letzten Jahr um 40,5 % gestiegen ist.

- Diese Schwankungen sind darauf zurückzuführen, dass die Anleger wachstumsstarke Verbrauchertitel neu bewerten und zwischen Momentum und Qualität schwanken, was die Stimmung gegenüber Titeln wie Celsius unbeständiger macht. Gleichzeitig profitiert das Unternehmen weiterhin von der starken Markenbegeisterung und der Expansion des Vertriebs, die es im Bereich der Energydrinks an vorderster Front halten.

- Trotz der Aufregung erreicht Celsius nur ein Bewertungsergebnis von 2/6, was bedeutet, dass es bei nur zwei von sechs Prüfungen als unterbewertet eingestuft wird. Wir werden uns ansehen, was die verschiedenen Bewertungsmethoden über diese Lücke aussagen, und dann mit einer intuitiveren Methode abschließen, um zu verstehen, was der Markt wirklich einpreist.

Celsius Holdings erreicht bei unseren Bewertungstests nur 2/6 Punkte. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Celsius Holdings Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und auf den heutigen Tag abzinst, wobei das Risiko und der Zeitwert des Geldes berücksichtigt werden.

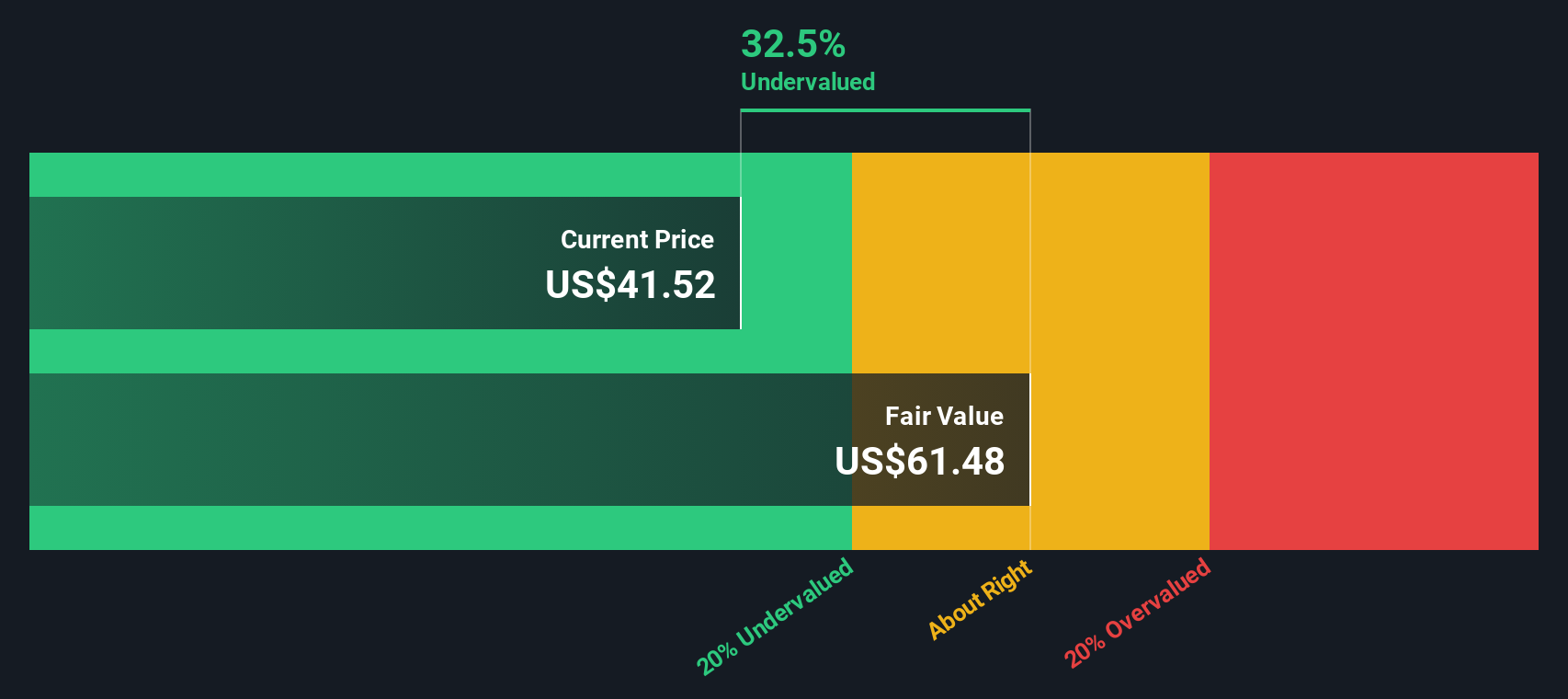

Für Celsius Holdings liegt der letzte freie Cashflow der letzten zwölf Monate bei etwa 522 Millionen Dollar. Analysten und extrapolierte Schätzungen gehen davon aus, dass dieser Wert stetig ansteigt und bis zum Jahr 2035 einen Free Cash Flow von etwa 911 Millionen US-Dollar erreicht, wenn die Marke wächst und die Gewinnspannen sich ausweiten. Simply Wall St verwendet ein zweistufiges Free Cash Flow to Equity-Modell, das detaillierte kurzfristige Analystenprognosen mit einer langsameren, reiferen Wachstumsphase in der Zukunft verbindet.

Wenn all diese zukünftigen Cashflows auf den heutigen Tag abgezinst werden, ergibt das Modell einen fairen Wert von etwa 68,78 $ pro Aktie. Das bedeutet, dass der aktuelle Marktpreis etwa 40,6 % unter dieser Schätzung liegt, was auf ein potenzielles Aufwärtspotenzial hinweist, wenn diese Wachstumsannahmen eintreten.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Celsius Holdings um 40,6 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 935 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Celsius Holdings Kurs vs. Umsatz

Für schnell wachsende, markenorientierte Unternehmen wie Celsius, die immer noch stark reinvestieren, ist das Kurs-Umsatz-Verhältnis (KU) oft nützlicher als ertragsbasierte Kennzahlen, da es sich auf den Umfang und die Monetarisierung der Einnahmen konzentriert, bevor es Managemententscheidungen über Ausgaben berücksichtigt.

Im Allgemeinen rechtfertigen ein höheres Wachstum und ein geringeres wahrgenommenes Risiko einen höheren normalen P S-Multiplikator, während ein langsameres Wachstum oder eine größere Unsicherheit diesen Multiplikator normalerweise nach unten ziehen. Celsius wird derzeit mit dem 4,95-fachen des Umsatzes gehandelt, das ist mehr als das Doppelte des Durchschnitts der Getränkeindustrie von etwa 2,30 und liegt auch über dem Durchschnitt der Vergleichsgruppe von etwa 2,29. Dies spiegelt die Marktprämie für sein Wachstumsprofil und seine Markenstärke wider.

Simply Wall St errechnet auch ein faires Verhältnis von 3,69x, d. h. das PS-Multiple, das angesichts der Wachstumsaussichten, Margen, Branche, Marktkapitalisierung und des Risikoprofils von Celsius Holdings typischerweise zu erwarten wäre. Dies ist maßgeschneiderter als ein einfacher Vergleich mit Gleichaltrigen oder der Branche, da es die unternehmensspezifische Mischung aus Stärken und Risiken berücksichtigt. Im Vergleich zum aktuellen Kurs von 4,95x deutet das faire Verhältnis darauf hin, dass die Aktie zu einer höheren Bewertung gehandelt wird, als es die Fundamentaldaten allein rechtfertigen würden.

Ergebnis: OVERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Celsius Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Deshalb möchten wir Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie Ihre Sicht auf Celsius Holdings in eine klare Geschichte verwandeln können, die das Unternehmen, eine Finanzprognose und einen fairen Wert miteinander verbindet. Diese Geschichte wird dann laufend aktualisiert, sobald neue Nachrichten oder Erträge eintreffen. So können Sie Ihren fairen Wert schnell mit dem aktuellen Kurs vergleichen und entscheiden, ob es sich um einen Kauf oder Verkauf handelt. Sie können auch sehen, wie weit verschiedene Investoren vernünftigerweise auseinander liegen können, von einer vorsichtigeren Sichtweise, die sich eher an das jüngste bärische Ziel von etwa 33,50 $ pro Aktie anlehnt, bis hin zu einer optimistischeren Sichtweise, die mit dem bullischen Ziel von 80,00 $ übereinstimmt, wobei alle auf ihren eigenen Annahmen für Umsatzwachstum, Gewinnspannen und langfristige Ertragskraft basieren.

Glauben Sie, dass an der Geschichte von Celsius Holdings noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Celsius Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.