Advertisement

Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wie viele andere Unternehmen macht auch die Bristow Group Inc.(NYSE:VTOL) Gebrauch von Schulden. Aber ist diese Verschuldung ein Problem für die Aktionäre?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es deren Gnade ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Das ist zwar nicht allzu häufig der Fall, aber wir erleben oft, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Natürlich gibt es auch viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Siehe unsere letzte Analyse für Bristow Group

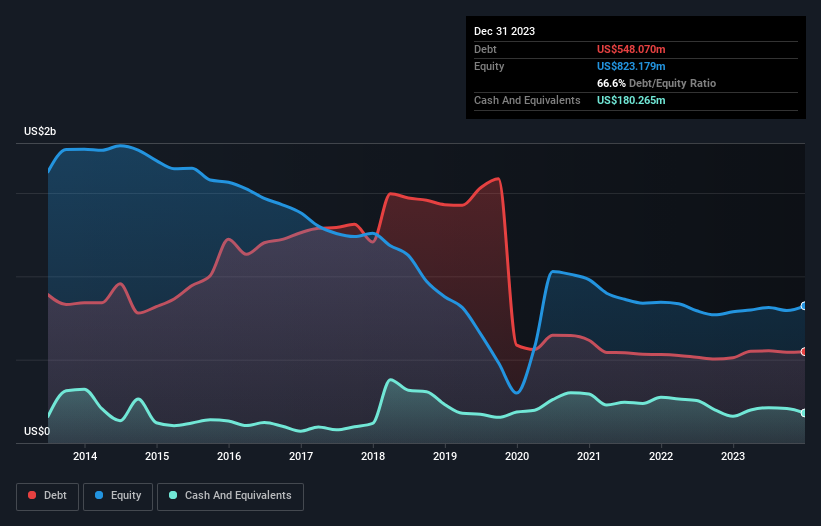

Wie hoch ist die Verschuldung der Bristow Group?

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass die Bristow Group im Dezember 2023 Schulden in Höhe von 548,1 Mio. US$ hatte, ein Anstieg gegenüber 511,4 Mio. US$ in einem Jahr. Allerdings verfügte das Unternehmen auch über Barmittel in Höhe von 180,3 Mio. USD, so dass die Nettoverschuldung 367,8 Mio. USD betrug.

Wie gesund ist die Bilanz der Bristow Group?

Aus der letzten Bilanz geht hervor, dass die Bristow Group Verbindlichkeiten in Höhe von 309,8 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 804,3 Mio. US$, die danach fällig werden. Demgegenüber standen 180,3 Mio. US$ an Barmitteln und 234,6 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig wurden. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und (kurzfristigen) Forderungen um 699,2 Mio. US$.

Im Verhältnis zu seiner Marktkapitalisierung von 768,8 Mio. US$ ist dies eine enorme Verschuldung. Sollten die Kreditgeber des Unternehmens verlangen, dass die Bilanz gestärkt wird, müssten die Aktionäre wahrscheinlich mit einer erheblichen Verwässerung rechnen.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zu den Erträgen sowohl mit als auch ohne Abschreibungs- und Amortisationsaufwand.

Während das Verhältnis von Schulden zu EBITDA (2,6) darauf hindeutet, dass die Bristow Group in gewissem Umfang Fremdkapital einsetzt, ist der Zinsdeckungsgrad mit 1,7 sehr niedrig, was auf einen hohen Verschuldungsgrad schließen lässt. Es scheint, dass das Unternehmen hohe Abschreibungen vornimmt, so dass die Schuldenlast vielleicht höher ist, als es auf den ersten Blick scheint, da das EBITDA wohl ein großzügiges Maß für die Erträge ist. Es scheint klar zu sein, dass sich die Kosten für die Kreditaufnahme in letzter Zeit negativ auf die Renditen für die Aktionäre ausgewirkt haben. Schlimmer noch, das EBIT der Bristow Group ist im letzten Jahr um 98 % gesunken. Wenn sich die Erträge langfristig so entwickeln, hat das Unternehmen kaum eine Chance, die Schulden zu tilgen. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Schulden analysiert. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden, ob die Bristow Group in der Lage sein wird, eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Papiergewinnen bezahlen; es braucht kaltes, hartes Geld. Daher prüfen wir immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten drei Jahren verzeichnete die Bristow Group insgesamt kaum einen positiven freien Cashflow. Viele Unternehmen arbeiten zwar kostendeckend, aber wir bevorzugen einen beträchtlichen freien Cashflow, vor allem, wenn ein Unternehmen bereits tot ist.

Unsere Meinung

Auf den ersten Blick hat uns die Zinsdeckung der Bristow Group skeptisch gemacht, und die EBIT-Wachstumsrate war nicht verlockender als ein leeres Restaurant in der belebtesten Nacht des Jahres. Abgesehen davon ist die Fähigkeit des Unternehmens, seine Schulden auf der Grundlage seines EBITDA zu bewältigen, nicht so besorgniserregend. In Anbetracht der besprochenen Daten sind wir der Meinung, dass die Bristow Group zu hoch verschuldet ist. Diese Art von Risikobereitschaft ist für manche in Ordnung, aber für uns ist sie nicht gerade ein Grund zur Freude. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber letztlich kann jedes Unternehmen auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Für die Bristow Group haben wir zum Beispiel 1 Warnzeichen identifiziert , das Sie beachten sollten.

Wenn Sie zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Aktien mit Nettobargeldwachstum zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bristow Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:VTOL

Advertisement