Advertisement

Ist Targa Resources nach den jüngsten Anlagenverkäufen und dem Aktieneinbruch eine versteckte Chance?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob Targa Resources ein Schnäppchen oder eine überzogene Wette ist? Wenn Sie neugierig darauf sind, zu kaufen, wenn andere zögern, ist jetzt ein guter Zeitpunkt, um einzusteigen.

- Die Aktie ist in dieser Woche um 1,3 % gestiegen, hat aber im letzten Monat um 4,8 % nachgegeben und liegt auf Jahressicht immer noch 15,6 % im Minus, was darauf hindeutet, dass sich die Ansichten über das künftige Wachstum oder das Risiko des Unternehmens ändern.

- In den letzten Monaten haben sich die Schlagzeilen von Targa Resources auf strategische Anlagenverkäufe und Erweiterungen seiner Midstream-Infrastruktur konzentriert, die große Wetten auf die zukünftige Energienachfrage in den USA widerspiegeln. Diese Maßnahmen haben unter Analysten und Anlegern eine neue Debatte darüber ausgelöst, wie viel Potenzial noch vorhanden ist, insbesondere angesichts der volatilen Stimmung im Sektor.

- Nach den Zahlen erhält Targa Resources derzeit eine Bewertungsnote von 3 von 6, basierend auf den Standardtests für Unterbewertung. Aber ist das die ganze Geschichte? Im Folgenden werden wir diese Bewertungsmethoden aufschlüsseln und einen noch besseren Weg aufzeigen, um zu verstehen, was Targa wirklich wert ist.

Ansatz 1: Targa Resources Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie mit einem angemessenen Zinssatz auf den heutigen Tag abzinst. Dieser Ansatz wird häufig verwendet, um zu beurteilen, was ein Unternehmen wirklich wert ist und nicht nur die aktuellen Erträge oder die Marktstimmung.

Bei Targa Resources beginnt die DCF-Analyse mit dem aktuellen Free Cash Flow (FCF) von 1,02 Milliarden Dollar. Analysten gehen davon aus, dass diese Zahl deutlich steigen wird und der FCF bis 2029 voraussichtlich 2,50 Mrd. $ erreichen wird. Die Schätzungen für die Zeit nach 2029 sind weniger sicher und werden extrapoliert, aber das Modell berücksichtigt sowohl die kurzfristigen Erwartungen der Analysten als auch die langfristigen Trends, um zu einer umfassenden Bewertung unter Verwendung der zweistufigen Free Cash Flow to Equity Methode zu gelangen.

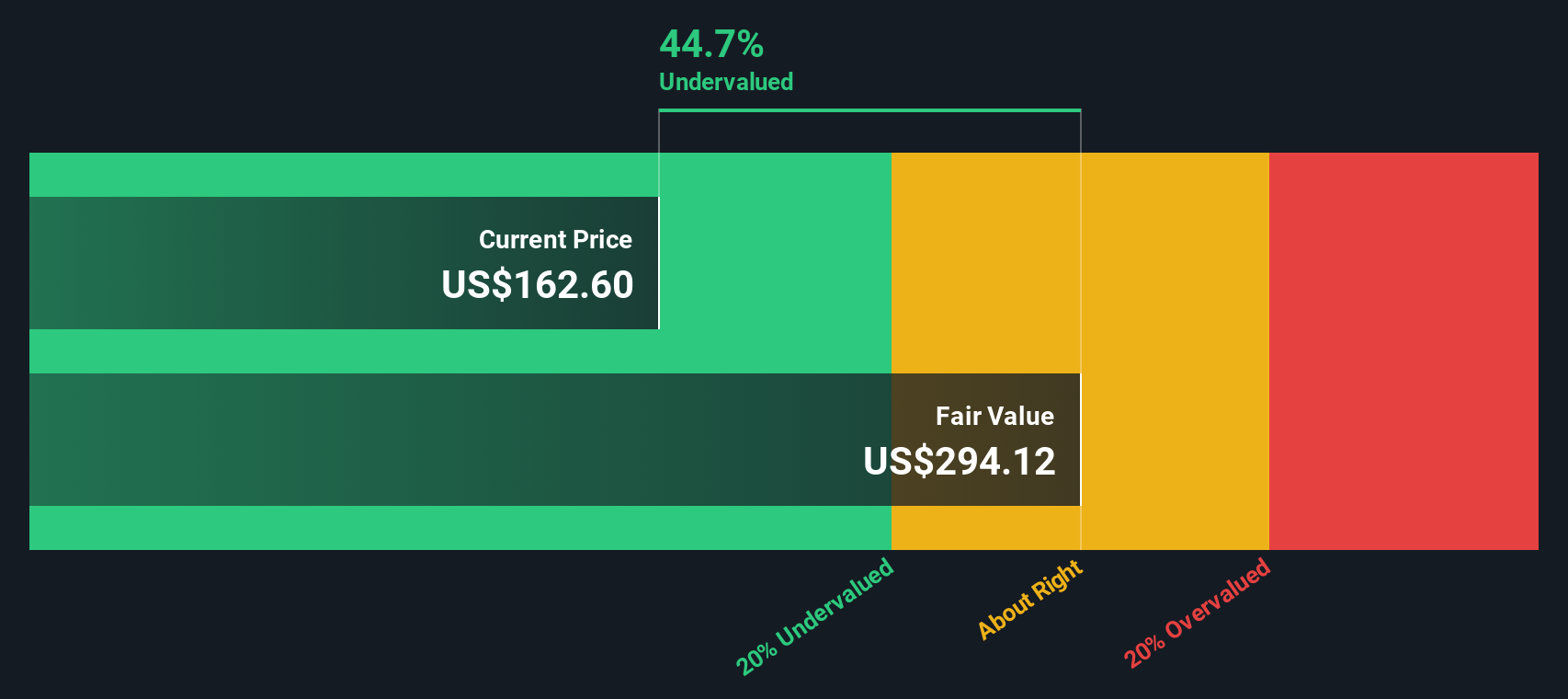

Das DCF-Modell errechnet einen fairen Wert für Targa Resources von 299,70 $ pro Aktie. Da der Markt die Aktie etwa 48,4 % unter dieser Schätzung bewertet, legt die Analyse nahe, dass Targa derzeit unterbewertet sein könnte.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Targa Resources um 48,4 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 841 weitere unterbewertete Aktien auf Basis des Cashflows.

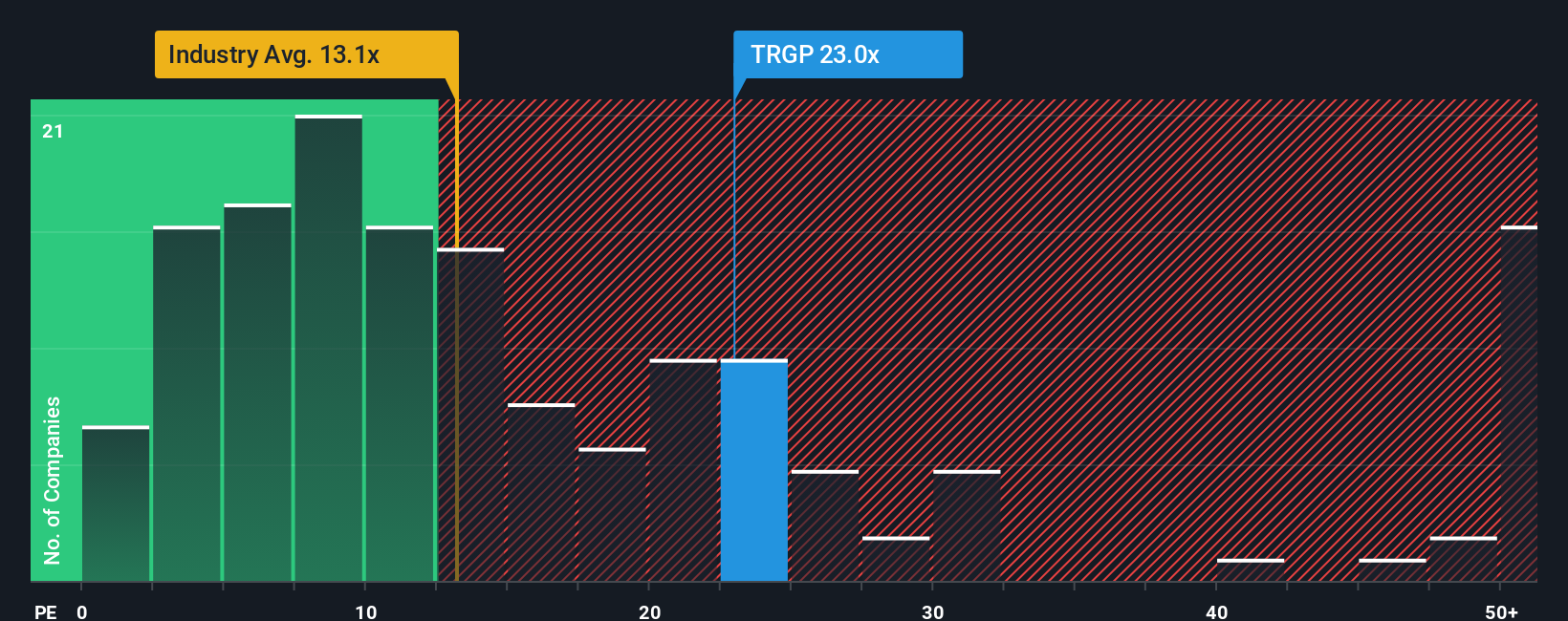

Ansatz 2: Targa Resources Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist eine häufig verwendete Bewertungskennzahl für profitable Unternehmen, da es den Aktienkurs eines Unternehmens direkt mit seinen Gewinnen in Beziehung setzt und es den Anlegern ermöglicht, abzuschätzen, wie viel sie für jeden Dollar Gewinn zahlen. Für Unternehmen wie Targa Resources, die eine konstante Rentabilität aufweisen, bietet das KGV einen nützlichen Kontext dafür, wie der Markt ihr zukünftiges Wachstumspotenzial und ihr Risikoprofil bewertet.

Die Erwartungen an das Gewinnwachstum und das Risikoniveau spielen eine wichtige Rolle bei der Festlegung eines "normalen" oder "fairen" KGV. Unternehmen mit stärkeren Wachstumsaussichten oder geringeren Risiken werden häufig mit höheren KGVs gehandelt, während reifere oder risikoreichere Unternehmen tendenziell niedrigere Multiplikatoren aufweisen.

Targa Resources wird derzeit mit einem KGV von 21,8 gehandelt, was über dem Durchschnitt der Öl- und Gasbranche von 12,7 und dem Durchschnitt der Vergleichsgruppe von 14,2 liegt. Auf den ersten Blick deutet dies darauf hin, dass Targa im Vergleich zu seinem Sektor und seinen Mitbewerbern mit einem Aufschlag gehandelt wird. Das faire Verhältnis von Simply Wall St für Targa liegt jedoch bei 19,1x. Dieser Wert berücksichtigt das Gewinnwachstum des Unternehmens, die Gewinnspannen, das Risikoprofil, die Branchenmerkmale und die Marktkapitalisierung. Diese firmeneigene Kennzahl bietet eine maßgeschneiderte Benchmark, die mehr als nur rohe Peer- oder Sektordurchschnitte berücksichtigt und ein umfassenderes Bild davon vermittelt, was Targa angemessenerweise wert sein sollte.

Angesichts des aktuellen KGV von Targa von 21,8 im Vergleich zu einem fairen KGV von 19,1 erscheint die Aktie im Verhältnis zu ihren Fundamentaldaten etwas teuer, aber nicht übermäßig teuer.

Fazit: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Targa Resources-Narrativ

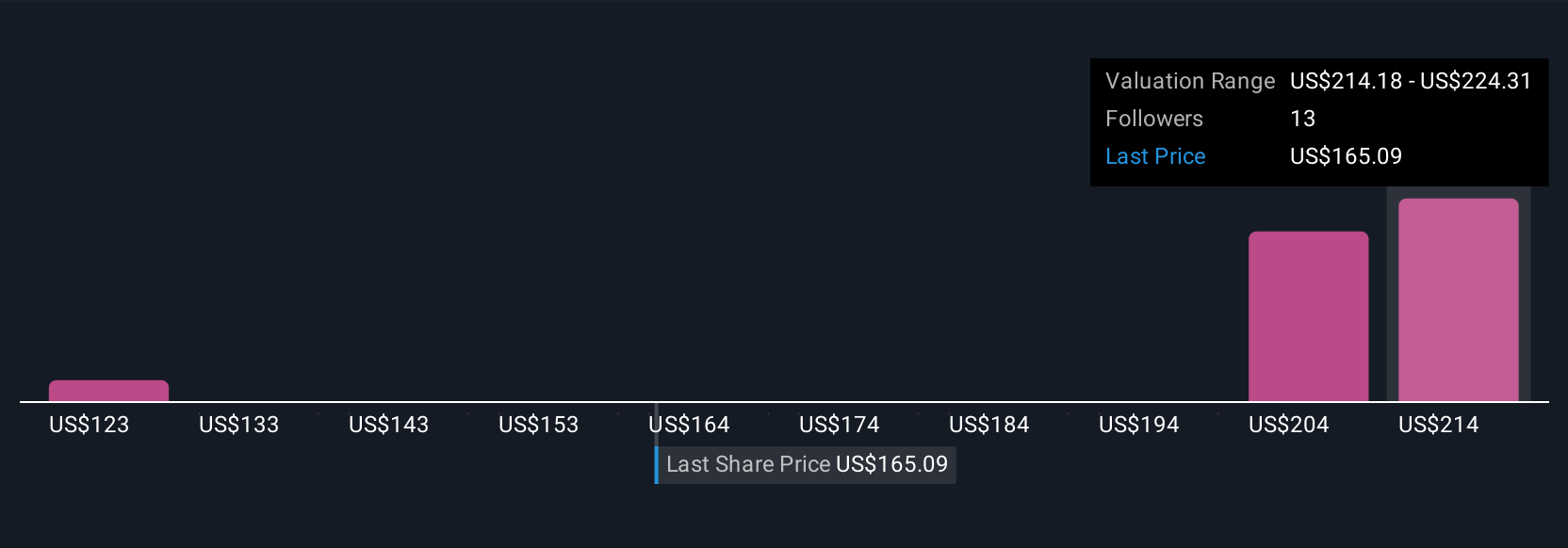

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen Narrative vor. Ein Narrativ ist eine persönliche, von einer Geschichte geprägte Perspektive, die Sie über ein Unternehmen entwickeln. Es verbindet Ihre Überzeugungen über die Zukunft des Unternehmens mit Ihren eigenen Prognosen für Umsatz, Gewinn, Gewinnspannen und letztlich mit dem, was Sie für einen fairen Wert der Aktie halten. Mit Narratives on Simply Wall St können Sie die Gründe für Ihre Erwartungen klar darlegen und die einzigartige Unternehmensgeschichte von Targa Resources mit dynamischen Finanzprognosen und einem berechneten fairen Wert verknüpfen. Dies macht Ihren Entscheidungsprozess transparent und evidenzbasiert.

Narratives lassen sich leicht erstellen und innerhalb der Simply Wall St-Community weitergeben, in der Millionen von Anlegern ihre Ansichten austauschen, ihren fairen Wert mit dem Marktpreis vergleichen und sehen, wie sich die Meinungen ändern, wenn sich Nachrichten, Erträge oder Branchenentwicklungen entwickeln. Da Narratives aktualisiert werden, sobald neue Informationen verfügbar sind, haben Sie immer einen aktuellen Überblick darüber, wo Sie und andere stehen. Einige Anleger sind beispielsweise sehr optimistisch, was Targa betrifft, und prognostizieren einen Kurs von bis zu 240 $, wenn die weltweite Nachfrage und die Ausweitung der Gewinnspannen die Erwartungen übertreffen, während die vorsichtigsten Anleger den Wert des Unternehmens auf 186 $ schätzen und steigende Kosten und einen härteren Wettbewerb als Hürden anführen. Erzählungen helfen Ihnen, das gesamte Spektrum der Möglichkeiten zu sehen, damit Sie entscheiden können, wann Sie auf der Grundlage Ihrer eigenen fundierten Aussichten zuversichtlich kaufen, halten oder verkaufen.

Glauben Sie, dass hinter der Geschichte von Targa Resources noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Targa Resources unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:TRGP

Advertisement