Advertisement

Ist SLB nach dem Vorstoß in die digitale Transformation und einem Kursrückgang von 8,2 % ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob SLB zum aktuellen Kurs ein Schnäppchen ist? Da sind Sie nicht allein. Angesichts der Tatsache, dass Öl- und Energietitel im Rampenlicht stehen, ist dies der perfekte Zeitpunkt, um den Wert der Aktie genauer zu untersuchen.

- Der Aktienkurs von SLB ist in der letzten Woche um 0,7 % und im letzten Monat um 5,4 % gestiegen. Im letzten Jahr ist der Kurs jedoch um 8,2 % gesunken, obwohl er in den letzten fünf Jahren um 119,2 % gestiegen ist.

- Die jüngsten Schlagzeilen, die sich auf die globale Energienachfrage und Versorgungsengpässe konzentrieren, haben SLB in den Nachrichten gehalten und das Gespräch unter den Anlegern neu entfacht. Das Unternehmen hat außerdem strategische Ankündigungen in Bezug auf die digitale Transformation und die internationale Expansion gemacht, die sich nun auf den Aktienkurs auswirken.

- Auf unserer Bewertungs-Scorecard erhält SLB eine perfekte 6 von 6 Punkten, da das Unternehmen bei allen unseren Hauptprüfungen unterbewertet ist. Im Folgenden werden wir die verschiedenen Bewertungsmodelle aufschlüsseln, die Sie verwenden können. Bleiben Sie dran und entdecken Sie am Ende dieses Artikels eine klügere Methode, um sich von der Masse abzuheben.

Ansatz 1: SLB Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Mit dieser Methode lässt sich beurteilen, ob der aktuelle Aktienkurs von SLB das langfristige Cashflow-Potenzial des Unternehmens widerspiegelt.

Der zuletzt gemeldete freie Cashflow von SLB liegt bei 3,27 Milliarden Dollar. Die Prognosen der Analysten deuten auf ein beständiges Wachstum hin, wobei bis 2029 ein jährlicher Free Cash Flow von fast 6,0 Mrd. $ erwartet wird. Nach dem fünfjährigen Analystenfenster werden weitere Prognosen extrapoliert. Der zugrundeliegende Ansatz konzentriert sich weiterhin auf die Schätzung zukünftiger Cashflows in Milliarden Dollar und die Anpassung an den Barwert.

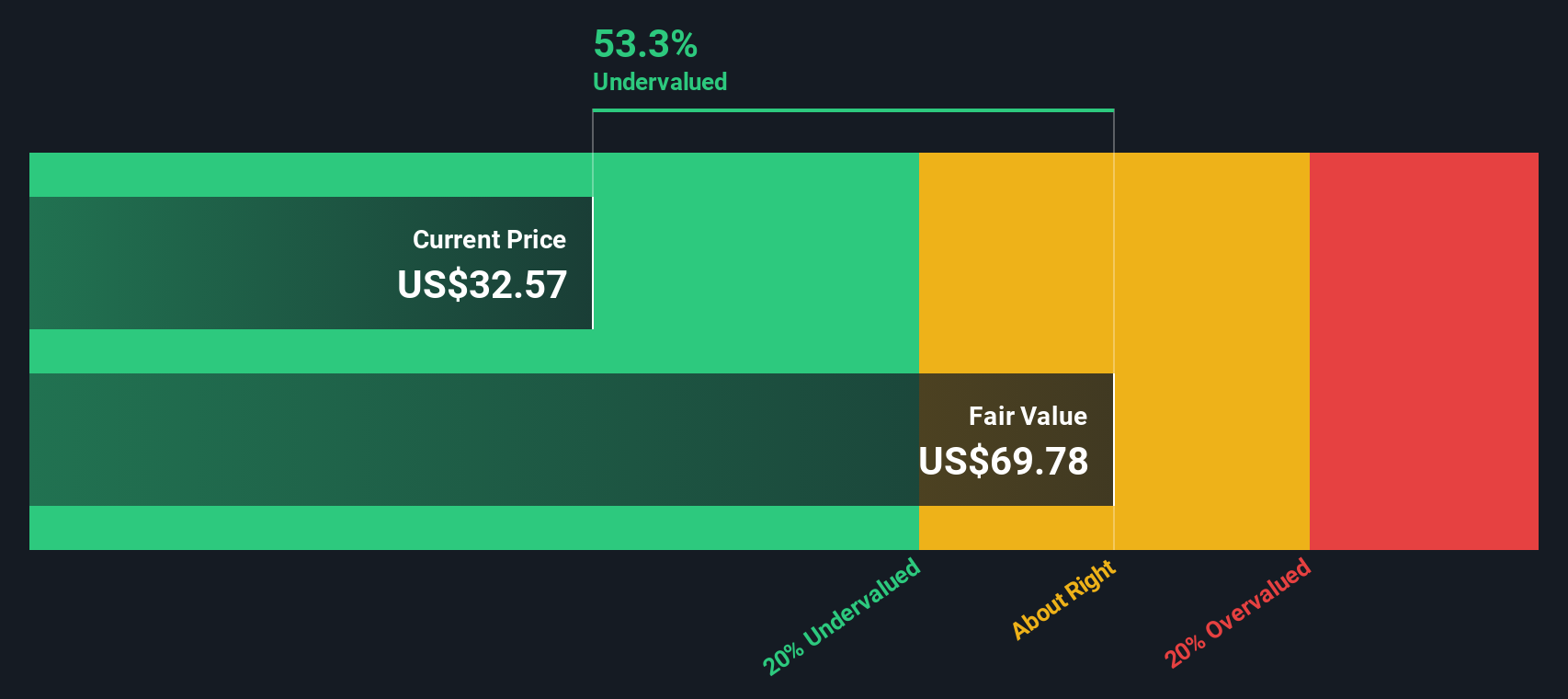

Auf der Grundlage dieser Prognosen errechnet das Modell den inneren Wert von SLB mit 92,71 $ pro Aktie. Im Vergleich zum aktuellen Marktpreis bedeutet dies einen erheblichen Abschlag von 61,0 %. Mit anderen Worten: Die DCF-Analyse zeigt, dass die Aktie zum heutigen Kurs deutlich unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass SLB um 61,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 840 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: SLB Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine bekannte Bewertungskennzahl für profitable Unternehmen wie SLB, da es den Aktienkurs direkt mit den aktuellen Gewinnen des Unternehmens in Verbindung bringt. Es ist besonders effektiv bei der Bewertung von Unternehmen mit stetigen Gewinnströmen, da es einen klaren Überblick darüber bietet, was Investoren heute bereit sind, für jeden Dollar Gewinn zu zahlen.

Die Marktteilnehmer weisen Unternehmen, von denen ein schnelleres Wachstum erwartet wird oder die als risikoärmer gelten, in der Regel höhere KGVs zu. Umgekehrt wird für langsameres Wachstum oder höhere Risiken oft ein niedrigeres KGV verlangt. Deshalb ist der Kontext, wie z. B. die Wachstumsaussichten und die Branchenpositionierung, bei der Interpretation dieser Multiplikatoren so wichtig.

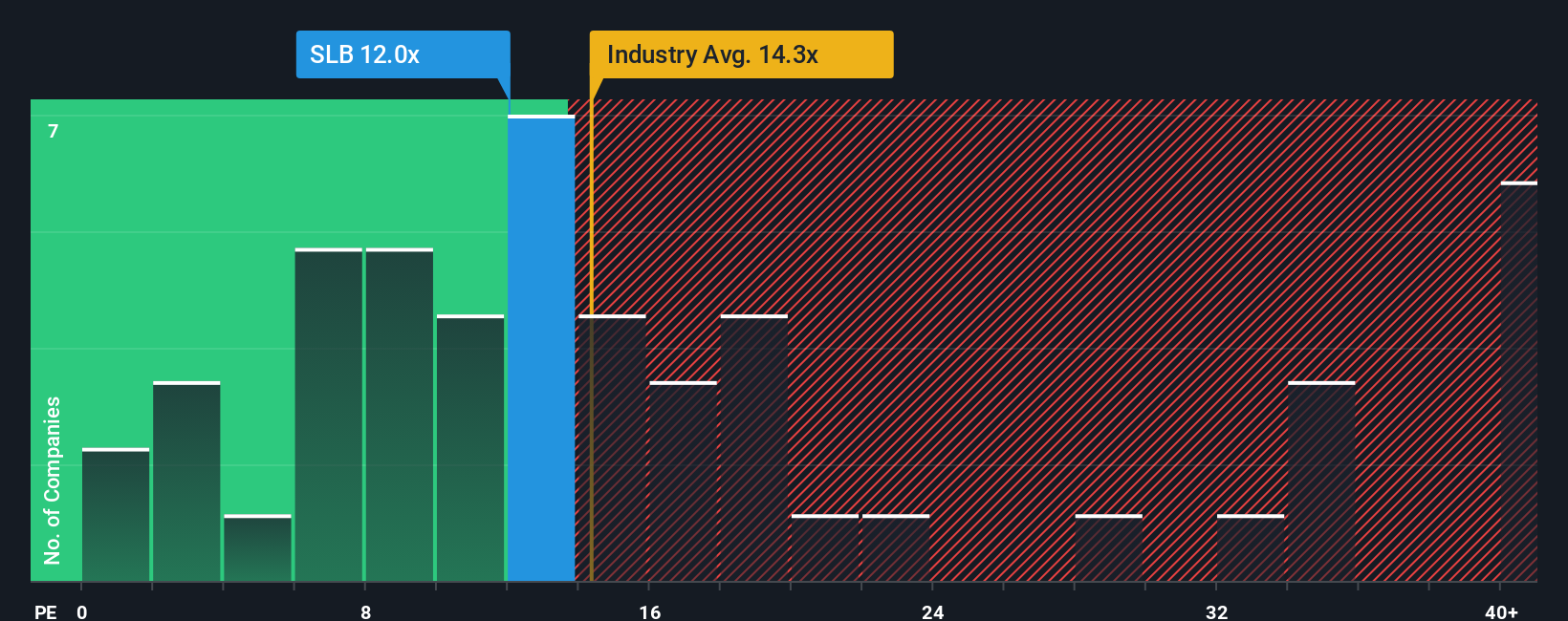

SLB wird derzeit mit einem KGV von 14,8x gehandelt. Zum Vergleich: Das durchschnittliche KGV für die Energiedienstleistungsbranche liegt bei 16,1x, und die nächstgelegenen Konkurrenten liegen ebenfalls bei durchschnittlich 16,1x. Das von Simply Wall St entwickelte faire Verhältnis für SLB liegt bei 18,9x, das nicht nur die Branchennormen, sondern auch die spezifischen Wachstumsaussichten, Gewinnmargen, die Unternehmensgröße und das Risikoprofil von SLB berücksichtigt.

Das faire Verhältnis zeichnet sich dadurch aus, dass es im Gegensatz zu einem einfachen Peer- oder Branchenvergleich das Gesamtbild bewertet, einschließlich Wachstum, Risiken, Rentabilität, Branchenkontext und Marktkapitalisierung. Dieser Ansatz liefert einen maßgeschneiderten Maßstab, um zu beurteilen, ob die aktuelle Bewertung von SLB sinnvoll ist.

Mit einem aktuellen KGV von 14,8x und einem fairen Verhältnis von 18,9x erscheint SLB nach dieser Kennzahl unterbewertet.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr SLB-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre Investitionsgeschichte, eine Möglichkeit, Ihre persönliche Sicht auf die Zukunft von SLB mit spezifischen Erwartungen für Umsatz, Gewinn und Margen zu verbinden und dann den fairen Wert zu berechnen, der sich aus diesen Annahmen ergibt.

Anstatt sich nur auf Schlagzeilen zu verlassen, können Sie mit Hilfe von Narratives die Unternehmensgeschichte von SLB mit den Zahlen verknüpfen und genau aufzeigen, wie sich Ihre Ansicht über Wachstumstreiber oder Risiken auf die Bewertung der Aktie auswirken könnte. Dieses Tool ist einfach zu bedienen und steht Millionen von Anlegern auf der Community-Seite von Simply Wall St zur Verfügung. Es hilft jedem Einzelnen, neue Informationen zu interpretieren und seine These in Echtzeit anzupassen.

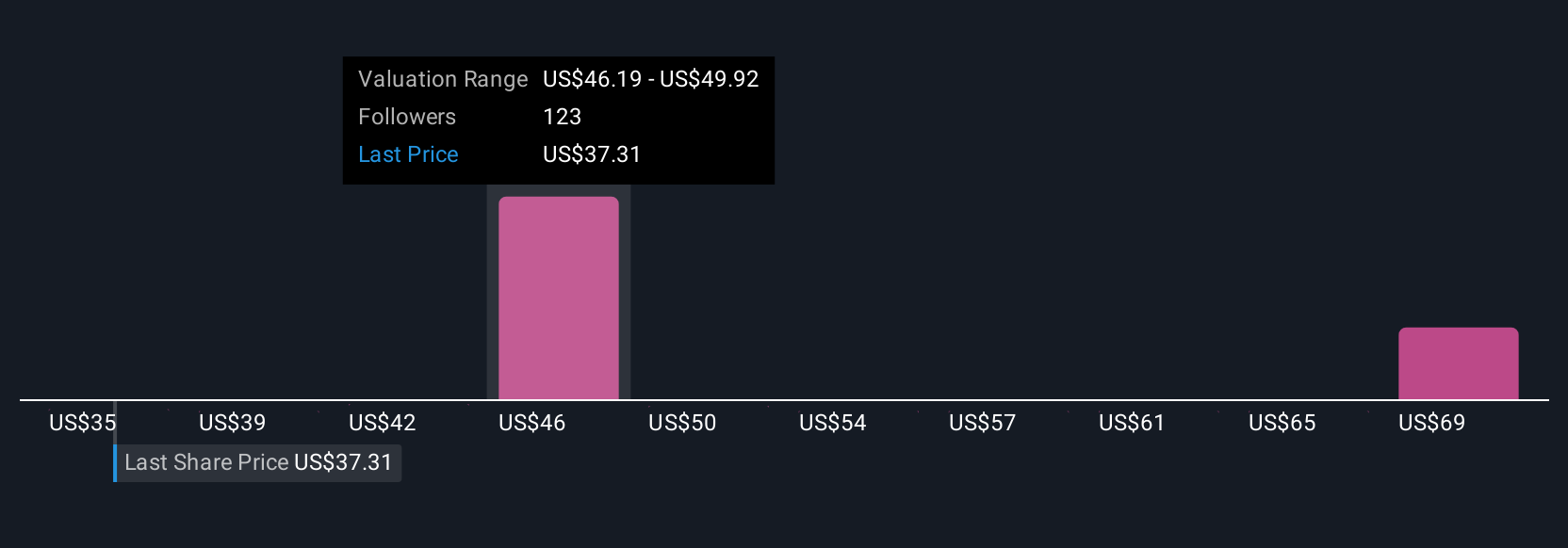

Mit Narratives können Sie sofort sehen, ob SLB Ihrer Meinung nach ein Kauf oder ein Verkauf ist, indem Sie Ihren fairen Wert mit dem aktuellen Marktpreis vergleichen, und diese Werte werden automatisch aktualisiert, sobald neue Nachrichten und Ergebnisse eintreffen. So kann ein Anleger beispielsweise ein bullisches Narrativ erstellen und das höchste Kursziel eines Analysten (63,00 $) verwenden, während ein anderer die Risiken hervorhebt und das niedrigste (36,00 $) verwendet, wobei jeder seine eigenen Erwartungen an die Aussichten von SLB und das, was er für am wahrscheinlichsten hält, widerspiegelt.

Glauben Sie, dass an der Geschichte von SLB noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob SLB unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement