Advertisement

Wir glauben, dass es für EQT (NYSE:EQT) mehr Probleme gibt als nur schleppende Erträge

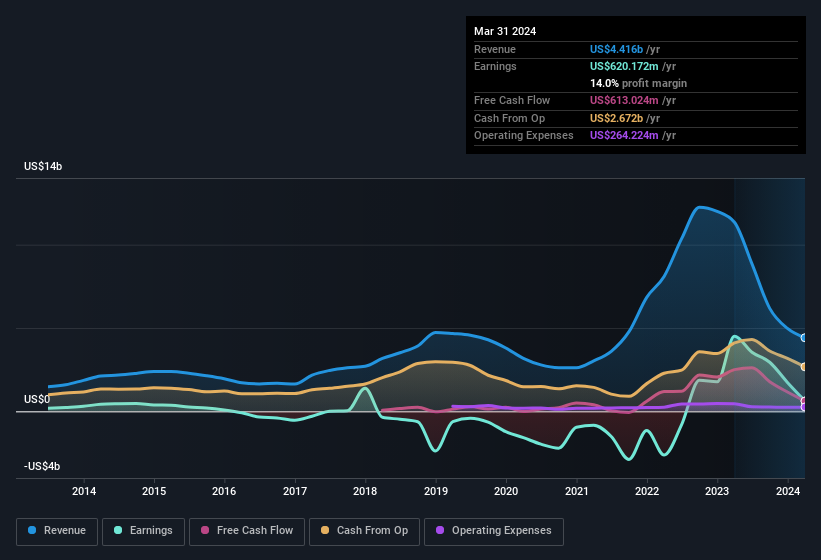

Der Markt hat den schwachen Ergebnisbericht der EQT Corporation(NYSE:EQT) in der vergangenen Woche gelassen hingenommen. Wir haben einige Analysen durchgeführt und einige positive Faktoren gefunden, auf die die Anleger eher achten sollten als auf den Gewinn.

Siehe unsere neueste Analyse für EQT

Um das Potenzial für Renditen pro Aktie zu verstehen, ist es wichtig zu wissen, wie stark ein Unternehmen seine Aktionäre verwässert. So hat EQT im letzten Jahr 22 % mehr neue Aktien ausgegeben. Daher erhält jede Aktie nun einen kleineren Anteil am Gewinn. Sich über den Nettogewinn zu freuen und dabei die Verwässerung zu ignorieren, ist so, als würde man sich über ein einzelnes Stück einer größeren Pizza freuen, aber die Tatsache ignorieren, dass die Pizza jetzt in viel mehr Stücke geschnitten ist. Ein Diagramm zum EPS von EQT finden Sie, wenn Sie hier klicken.

Wie wirkt sich die Verwässerung auf das Ergebnis je Aktie (EPS) von EQT aus?

Vor drei Jahren hat EQT noch Geld verloren. Selbst im letzten Jahr sank der Gewinn noch um 86 %. Leider sank der Gewinn je Aktie in dieser Zeit noch stärker, nämlich um ganze 87 %. Die Verwässerung hat also einen nennenswerten Einfluss auf die Rendite der Aktionäre.

Wenn das Ergebnis je Aktie von EQT langfristig steigen kann, dann sollte auch der Aktienkurs steigen. Andererseits wären wir weit weniger begeistert, wenn wir erfahren würden, dass sich der Gewinn (aber nicht das EPS) verbessert. Für den normalen Kleinaktionär ist der Gewinn je Aktie ein guter Maßstab, um seinen hypothetischen "Anteil" am Gewinn des Unternehmens zu überprüfen.

Sie fragen sich vielleicht, was die Analysten in Bezug auf die künftige Rentabilität voraussagen. Zum Glück können Sie hier klicken, um ein interaktives Diagramm zu sehen, das die zukünftige Rentabilität auf der Grundlage ihrer Schätzungen darstellt.

Wie wirken sich ungewöhnliche Posten auf den Gewinn aus?

Neben dieser Verwässerung ist es auch wichtig zu wissen, dass der Gewinn von EQT unter ungewöhnlichen Posten litt, die den Gewinn in den letzten zwölf Monaten um 197 Mio. USD schmälerten. Es ist nie schön zu sehen, dass ungewöhnliche Posten das Unternehmen Gewinne kosten, aber das Positive daran ist, dass sich die Lage eher früher als später verbessern könnte. Wir haben uns Tausende von börsennotierten Unternehmen angesehen und festgestellt, dass ungewöhnliche Posten sehr oft einmaliger Natur sind. Und das ist ja auch genau das, was die Terminologie der Rechnungslegung impliziert. Wenn sich diese ungewöhnlichen Ausgaben bei EQT nicht wiederholen, dürften die Gewinne des Unternehmens im kommenden Jahr bei sonst gleichen Bedingungen steigen.

Unsere Meinung zur Gewinnentwicklung von EQT

Zusammenfassend lässt sich sagen, dass EQT durch ungewöhnliche Posten einen Gewinnrückgang hinnehmen musste; ohne diese Posten hätte das Unternehmen mehr Geld verdient. Andererseits hat das Unternehmen mehr Aktien ausgegeben, so dass jeder Aktionär, der nicht mehr Aktien kauft, am Ende einen kleineren Teil des Gewinns erhält. Unter Berücksichtigung dieser Faktoren sind wir der Meinung, dass die satzungsgemäßen Gewinne von EQT kein allzu schlechtes Bild des Unternehmens vermitteln. Wenn Sie also tiefer in diese Aktie einsteigen möchten, müssen Sie unbedingt die Risiken berücksichtigen, denen sie ausgesetzt ist. Es dürfte Sie interessieren, dass wir 4 Warnzeichen für EQT gefunden haben, die Sie unbedingt kennen sollten.

Bei unserer Untersuchung von EQT haben wir uns auf bestimmte Faktoren konzentriert, die die Erträge des Unternehmens besser aussehen lassen können, als sie sind. Es gibt aber noch viele andere Möglichkeiten, sich eine Meinung über ein Unternehmen zu bilden. Viele Menschen betrachten beispielsweise eine hohe Eigenkapitalrendite als Anzeichen für eine günstige Betriebswirtschaft, während andere gerne "dem Geld folgen" und nach Aktien suchen, die von Insidern gekauft werden. Vielleicht interessieren Sie sich für diese kostenlose Sammlung von Unternehmen, die eine hohe Eigenkapitalrendite aufweisen, oder für diese Liste von Aktien, die von Insidern gekauft werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob EQT unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement