Wackelige Ergebnisse erzählen vielleicht nicht die ganze Geschichte für EQT (NYSE:EQT)

Die Anleger waren von den jüngsten Ergebnissen der EQT Corporation(NYSE:EQT) enttäuscht. Wir sind der Meinung, dass hinter der Geschichte mehr steckt als nur schwache Gewinnzahlen. Unsere Analyse zeigt, dass es einige andere Faktoren gibt, die Anlass zur Sorge geben.

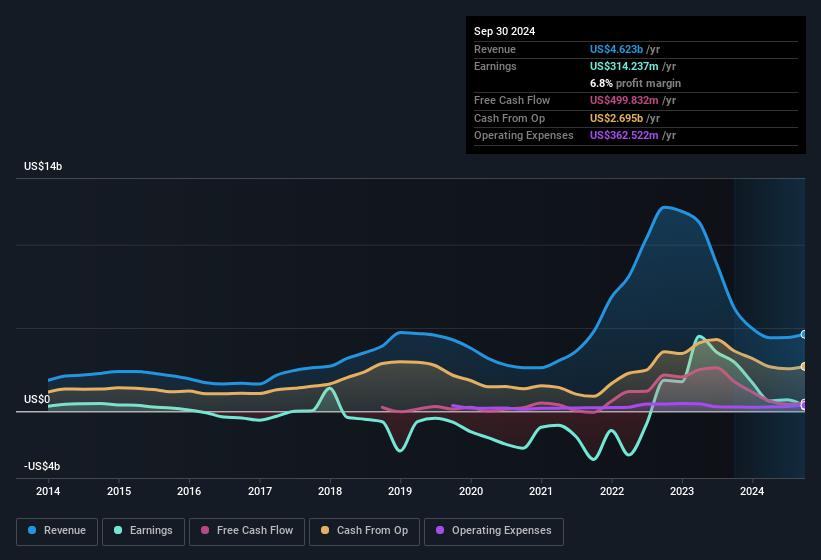

Lesen Sie unsere aktuelle Analyse zu EQT

Um das Potenzial für Renditen pro Aktie zu verstehen, ist es wichtig zu berücksichtigen, wie stark ein Unternehmen seine Aktionäre verwässert. EQT hat die Anzahl der ausgegebenen Aktien im letzten Jahr um 45 % erhöht. Infolgedessen wird das Nettoergebnis nun auf eine größere Anzahl von Aktien aufgeteilt. Kennzahlen pro Aktie wie das EPS helfen uns zu verstehen, wie stark die tatsächlichen Aktionäre von den Gewinnen des Unternehmens profitieren, während das Niveau des Nettoeinkommens uns einen besseren Überblick über die absolute Größe des Unternehmens gibt. Ein Diagramm zum EPS von EQT finden Sie, wenn Sie hier klicken.

Wie wirkt sich die Verwässerung auf das Ergebnis je Aktie (EPS) von EQT aus?

Vor drei Jahren machte EQT noch Verluste. Selbst wenn man das letzte Jahr betrachtet, ist der Gewinn um 89 % gesunken. Wie ein Sack Kartoffeln, der von einem Lieferwagen geworfen wird, fiel der Gewinn je Aktie noch stärker, nämlich um 92 % im gleichen Zeitraum. Sie sehen also, dass sich die Verwässerung ziemlich stark auf die Aktionäre ausgewirkt hat.

Wenn der Gewinn je Aktie von EQT im Laufe der Zeit steigen kann, verbessert dies die Chancen auf eine gleichgerichtete Entwicklung des Aktienkurses drastisch. Wenn jedoch der Gewinn steigt, während das Ergebnis je Aktie stagniert (oder sogar sinkt), dann werden die Aktionäre möglicherweise nicht viel davon haben. Für den normalen Kleinaktionär ist der Gewinn je Aktie ein guter Maßstab, um seinen hypothetischen "Anteil" am Gewinn des Unternehmens zu überprüfen.

Sie fragen sich vielleicht, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um eine interaktive Grafik zu sehen, die die künftige Rentabilität auf der Grundlage der Analystenschätzungen darstellt.

Wie wirken sich ungewöhnliche Posten auf den Gewinn aus?

Neben dieser Verwässerung ist es auch wichtig zu wissen, dass der Gewinn von EQT in den letzten zwölf Monaten durch ungewöhnliche Posten im Wert von 100 Mio. US-Dollar gesteigert wurde. Ein höherer Gewinn ist zwar immer schön, aber ein großer Beitrag aus ungewöhnlichen Posten dämpft manchmal unsere Begeisterung. Als wir die Zahlen von Tausenden von börsennotierten Unternehmen analysierten, stellten wir fest, dass ein Anstieg durch ungewöhnliche Posten in einem bestimmten Jahr im nächsten Jahr oft nicht wiederholt wird. Und das ist auch nicht anders zu erwarten, wenn man bedenkt, dass diese Erhöhungen als "ungewöhnlich" bezeichnet werden. Wenn sich dieser Beitrag bei EQT nicht wiederholt, würden wir bei sonst gleichen Bedingungen einen Rückgang des Gewinns im laufenden Jahr erwarten.

Unsere Meinung zur Gewinnentwicklung von EQT

In seinem letzten Bericht profitierte EQT von ungewöhnlichen Posten, die den Gewinn in die Höhe trieben, was den Gewinn besser erscheinen lassen könnte, als er auf nachhaltiger Basis tatsächlich ist. Darüber hinaus bedeutet die Verwässerung, dass der Gewinn je Aktie schlechter ist als der Gewinn. In Anbetracht all dessen sind wir der Meinung, dass die Gewinne von EQT wahrscheinlich einen zu großzügigen Eindruck von seiner nachhaltigen Rentabilität vermitteln. Vor diesem Hintergrund würden wir eine Investition in eine Aktie nur dann in Betracht ziehen, wenn wir die Risiken genau kennen. Zu diesem Zweck sollten Sie die 5 Warnzeichen kennenlernen, die wir bei EQT entdeckt haben (darunter 1, das uns ein wenig unangenehm ist).

In diesem Artikel haben wir uns eine Reihe von Faktoren angeschaut, die den Nutzen von Gewinnzahlen beeinträchtigen können, und wir sind zu einer vorsichtigen Einschätzung gelangt. Aber es gibt immer mehr zu entdecken, wenn man in der Lage ist, sich auf Kleinigkeiten zu konzentrieren. Manche Leute halten eine hohe Eigenkapitalrendite für ein gutes Zeichen eines Qualitätsunternehmens. Auch wenn Sie dafür ein wenig recherchieren müssen, könnte Ihnen diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder diese Liste von Aktien mit bedeutenden Insiderbeteiligungen von Nutzen sein.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob EQT unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.