Advertisement

Der Bullenfall für EQT (EQT) könnte sich nach dem Gewinnanstieg im dritten Quartal und dem Erfolg der Olympus-Integration ändern

Simply Wall St

Rezensiert von Sasha Jovanovic

- Die EQT Corporation meldete vor kurzem starke Ergebnisse für das dritte Quartal: Der Umsatz stieg auf 1.958,57 Mio. US$ und der Nettogewinn stieg auf einen Gewinn von 335,86 Mio. US$ nach einem Verlust im Vorjahr.

- Zu den wichtigsten operativen Höhepunkten gehörten die rekordverdächtig niedrigen Betriebskosten und die erfolgreiche Integration der Vermögenswerte von Olympus Energy, was dazu beitrug, dass die Analysten trotz der Volatilität des Sektors optimistisch auf ein nachhaltiges Wachstum blicken.

- Wir werden untersuchen, wie die verbesserte Rentabilität und die operativen Meilensteine von EQT das Investment-Narrativ und die Aussichten für ein erdgasgetriebenes Wachstum prägen.

Entdecken Sie 28 Top-Unternehmen aus dem Bereich Quantencomputer, die die Revolution in der Technologie der nächsten Generation anführen und die Zukunft mit Durchbrüchen bei Quantenalgorithmen, supraleitenden Qubits und Spitzenforschung gestalten.

EQT Investment Narrative Zusammenfassung

Als EQT-Aktionär muss man an eine steigende Erdgasnachfrage in den USA, ein stabiles Wachstum der Infrastruktur und die Fähigkeit des Unternehmens glauben, die Kosten zu kontrollieren und von langfristigen Lieferverträgen zu profitieren. Die jüngste Aktualisierung des Rückkaufprogramms - im dritten Quartal wurden keine neuen Aktien zurückgekauft, aber das Programm schreitet stetig voran - ändert nichts an der kurzfristigen Ausrichtung, die weiterhin auf die Aufrechterhaltung der Ertragsdynamik und die Abmilderung von Regulierungs- und Preisrisiken ausgerichtet ist.

Die wichtigste Ankündigung ist die jüngste Bekanntgabe der Ergebnisse von EQT für das dritte Quartal, die ein beträchtliches Umsatz- und Nettogewinnwachstum bei gleichzeitig rekordverdächtig niedrigen Betriebskosten erkennen lassen. Dies unterstützt den kurzfristigen Wachstumskatalysator einer verbesserten Rentabilität durch betriebliche Effizienz, selbst wenn breitere Marktrisiken wie regulatorischer Gegenwind oder Preisvolatilität fortbestehen.

Im Gegensatz zur Ertragsdynamik sollten sich die Anleger jedoch auch der übermäßigen Abhängigkeit von den Reserven im Appalachen-Becken bewusst sein und...

Lesen Sie den vollständigen Bericht über EQT (kostenlos!)

Der Bericht von EQT prognostiziert bis 2028 einen Umsatz von 9,8 Mrd. $ und einen Gewinn von 3,8 Mrd. $. Dies erfordert ein jährliches Umsatzwachstum von 11,3 % und einen Gewinnanstieg von 2,7 Mrd. $ gegenüber heute 1,1 Mrd. $.

Entdecken Sie, wie die Prognosen von EQT einen fairen Wert von 63,63 $ ergeben, was einem Aufwärtspotenzial von 21 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

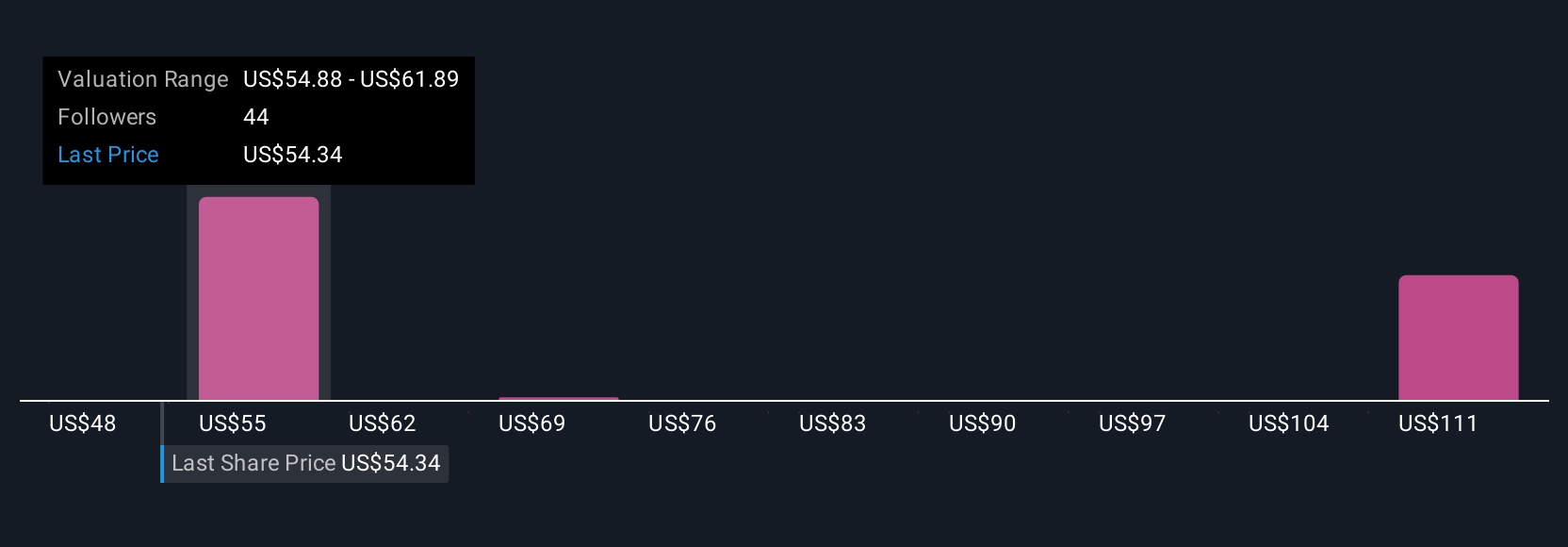

Die Simply Wall St Community-Schätzungen für den fairen Wert von EQT reichen von 47,87 USD bis 82,90 USD, wobei es fünf verschiedene Meinungen gibt. Während der Konsens der Analysten die operative Effizienz als Hauptkatalysator hervorhebt, zeigen diese unterschiedlichen Werte, wie die Ansichten über zukünftige Wachstumstreiber Ihre Annahmen beeinflussen können.

Entdecken Sie 5 weitere Schätzungen zum fairen Wert von EQT - warum die Aktie 9 % weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes EQT-Narrativ

Sind Sie mit den bestehenden Darstellungen nicht einverstanden? Erstellen Sie Ihr eigenes Narrativ in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre EQT-Forschung ist unsere Analyse, in der wir die 4 wichtigsten Renditen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser EQT-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen leicht macht, die allgemeine finanzielle Gesundheit von EQT auf einen Blick zu beurteilen.

Suchen Sie nach einer neuen Perspektive?

Unsere täglichen Scans zeigen Ihnen Aktien mit Ausbruchspotenzial. Lassen Sie sich diese Chance nicht entgehen:

- Diese 14 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überstehen. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, die Risiko und Ertrag in Einklang bringen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob EQT unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement