Advertisement

Wie wirken sich die jüngsten Projektgenehmigungen auf die aktuelle Bewertung von Enterprise Products Partners aus?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob Enterprise Products Partners im Moment ein echtes Schnäppchen ist? Damit sind Sie nicht allein, denn das Unternehmen ist für seine soliden Dividenden und sein stabiles Pipeline-Geschäft bekannt und zieht immer wieder die Aufmerksamkeit wertorientierter Anleger auf sich.

- Im letzten Monat ist der Aktienkurs von Enterprise um 5,2 % gestiegen. Dies ist Teil eines breiteren Musters allmählicher Kursgewinne, die sich seit Jahresbeginn und auf lange Sicht fortsetzen.

- Der Energiesektor reagiert auf veränderte Nachfrageprognosen und Infrastrukturentwicklungen, und die jüngsten Schlagzeilen über neue Projektgenehmigungen und strategische Partnerschaften untermauern die Wachstumsaussichten.

- Bei unseren Bewertungstests erhält Enterprise Products Partners 5 von 6 Punkten, was auf ausreichende Anzeichen für eine Unterbewertung hindeutet, die eine nähere Betrachtung rechtfertigt. Wir werden einige Bewertungsmethoden vergleichen, bevor wir einen noch tiefer gehenden Ansatz vorstellen, der der gesamten Geschichte gerecht wird.

Ansatz 1: Discounted-Cashflow-Analyse (DCF) von Enterprise Products Partners

Das Discounted-Cashflow-Modell (DCF) berechnet den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf den heutigen Dollar abzinst. Mit dieser Methode lässt sich der Wert des Unternehmens auf der Grundlage seiner Fähigkeit, im Laufe der Zeit Barmittel zu generieren, schätzen.

Der aktuelle Free Cash Flow von Enterprise Products Partners liegt bei etwa 4,16 Mrd. $. Analysten gehen von einem weiteren Wachstum aus und erwarten, dass der Free Cash Flow bis 2029 etwa 6,9 Milliarden US-Dollar erreichen wird. Zusätzlich zu den Schätzungen der Analysten erweitert Simply Wall St die Projektionen um weitere fünf Jahre, was auf eine einigermaßen stetige Cash-Generierung in der Zukunft hindeutet.

Alle Projektionen in dieser Bewertung sind in US-Dollar ausgedrückt. Das DCF-Modell verwendet einen zweistufigen Free Cash Flow to Equity-Ansatz, der sowohl kurzfristige Analystendaten als auch langfristige Extrapolationen berücksichtigt.

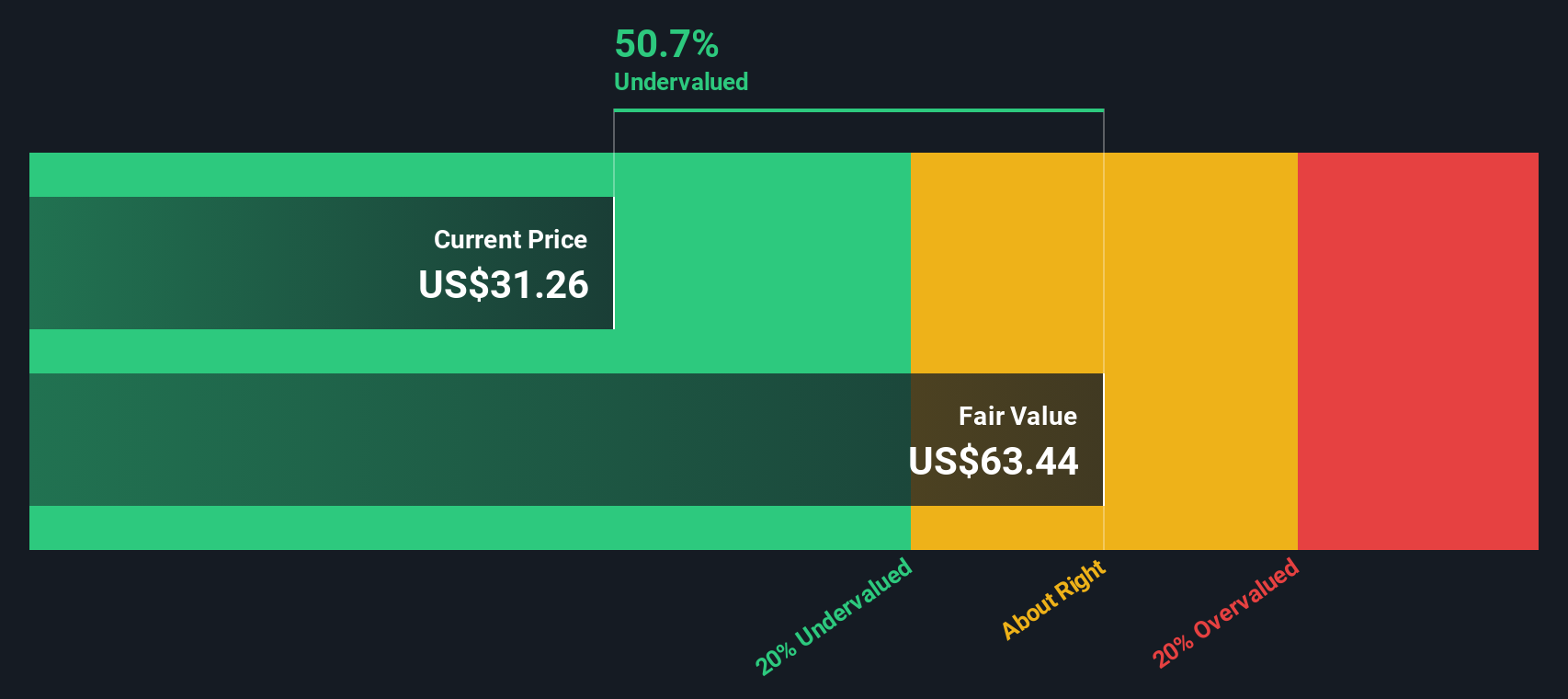

Aus dieser DCF-Analyse ergibt sich ein innerer Wert von 66,32 $ pro Aktie für Enterprise Products Partners, was bedeutet, dass die Aktie derzeit mit einem Abschlag von 50,6 % auf ihren geschätzten fairen Wert gehandelt wird. Mit anderen Worten: Die Aktie erscheint auf dieser Basis deutlich unterbewertet.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Enterprise Products Partners um 50,6 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 920 weitere unterbewertete Aktien auf Basis von Cashflows.

Ansatz 2: Enterprise Products Partners Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl zur Bewertung profitabler Unternehmen, da es den aktuellen Aktienkurs mit der Ertragskraft des Unternehmens in Beziehung setzt. Für Unternehmen wie Enterprise Products Partners, die kontinuierlich Gewinne erwirtschaften, bietet das KGV eine einfache Möglichkeit, um zu beurteilen, wie viel Anleger für jeden Dollar an Gewinn zahlen.

Wachstumserwartungen und Risiko sind wichtige Faktoren, die bestimmen, wie hoch ein "normales" oder "faires" KGV für ein Unternehmen sein sollte. Unternehmen mit höheren Wachstumsaussichten und geringerem Risiko weisen in der Regel ein höheres KGV auf, da die Anleger bereit sind, mehr für die erwarteten künftigen Erträge zu zahlen. Umgekehrt werden Unternehmen mit langsamerem Gewinnwachstum oder höherem Risiko in der Regel zu niedrigeren Multiplikatoren gehandelt.

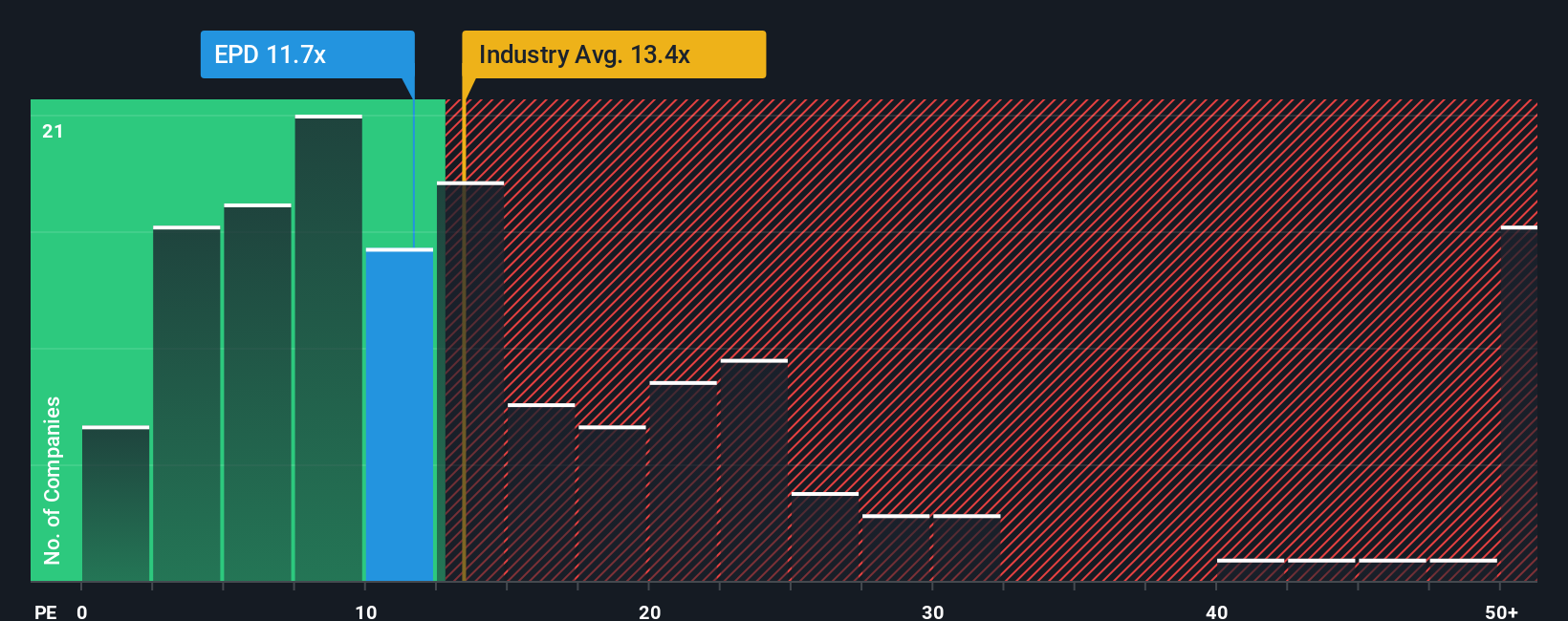

Derzeit wird Enterprise Products Partners mit einem KGV von 12,36 gehandelt. Dies liegt unter dem Durchschnitt der Öl- und Gasbranche von 13,30x und deutlich unter dem Durchschnitt der Vergleichsunternehmen von 19,46x. Das von Simply Wall St entwickelte faire Verhältnis für das Unternehmen, das differenzierte Faktoren wie spezifische Wachstumsprognosen, Gewinnspannen, Branchentrends und die Unternehmensgröße berücksichtigt, beträgt 19,86x.

Im Gegensatz zu einfachen Peer- oder Branchenvergleichen berücksichtigt das faire Verhältnis die einzigartigen Stärken und Risiken von Enterprise Products Partners aus einer ganzheitlichen Perspektive. Durch die Einbeziehung dieser unternehmensspezifischen Dynamiken bietet es eine maßgeschneiderte Sicht auf den "richtigen" Multiplikator für diese Aktie zum jetzigen Zeitpunkt.

Da das tatsächliche KGV deutlich unter dem fairen KGV liegt, scheint Enterprise Products Partners nach dieser Methode unterbewertet zu sein.

Ergebnis: UNTERBELASTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Enterprise Products Partners Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre Geschichte oder Ihre Perspektive auf ein Unternehmen und die einzigartige Art und Weise, wie Sie über Enterprise Products Partners denken, unterstützt durch Ihre eigenen finanziellen Erwartungen für Dinge wie Umsatz, Gewinn und Gewinnspannen im Laufe der Zeit. Narrative verbinden diese Geschichte mit einer Finanzprognose, die dann zu Ihrer Ansicht über den fairen Wert der Aktie führt, wodurch Ihre gesamte Anlagethese klar und umsetzbar wird.

Auf der Community-Seite von Simply Wall St machen Narratives diesen Prozess wirklich zugänglich und ermöglichen Millionen von Anlegern, ihre Erkenntnisse schnell zu erfassen, Prognosen zu aktualisieren und sofort zu sehen, wie sich diese Änderungen auf den geschätzten Wert im Vergleich zum aktuellen Aktienkurs auswirken. Narratives sind dynamisch und bleiben aktuell, indem sie sich automatisch anpassen, wenn neue Nachrichten oder Erträge bekannt gegeben werden, so dass sich Ihre Aussichten mit jeder Entwicklung weiterentwickeln.

Jemand, der optimistisch in Bezug auf Enterprise Products Partners ist, könnte beispielsweise ein Narrativ erstellen, in dem er höhere Rückkäufe und ein Umsatzwachstum erwartet, was zu einem Kursziel von 40 $ führt, während ein vorsichtigerer Anleger sich auf die Verschuldung und die Rohstoffrisiken konzentrieren und sich auf ein Kursziel von 32 $ festlegen könnte. Narratives ermöglichen es Ihnen, diese Perspektiven zu vergleichen, Ihre Annahmen zu überprüfen und selbst zu entscheiden, wann der richtige Zeitpunkt zum Kaufen oder Verkaufen gekommen ist.

Glauben Sie, dass hinter der Geschichte von Enterprise Products Partners noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Enterprise Products Partners unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:EPD

Enterprise Products Partners

Advertisement