Advertisement

Signalisieren die jüngsten politischen Nachrichten eine Chance für die Aktie von Enterprise Products Partners im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob Enterprise Products Partners im Moment ein guter Kauf ist? Damit sind Sie nicht allein, vor allem wenn Sie gerne dort nach Werten suchen, wo andere nicht hinsehen.

- Die Aktie hat in letzter Zeit einige Schwankungen erlebt und ist in der letzten Woche um 3,2 % und seit Jahresbeginn um 4,8 % gefallen. Dennoch kann sie einen beeindruckenden Zuwachs von 10,4 % im letzten Jahr und einen Anstieg von 142,1 % in den letzten fünf Jahren vorweisen.

- Ein Großteil der jüngsten Kursentwicklung wurde durch Schlagzeilen über eine sich verändernde Energiepolitik und groß angelegte Infrastrukturinvestitionen in den USA ausgelöst, die sich beide direkt auf die umfangreichen Pipelinenetze von Enterprise Products Partners auswirken. Die Marktstimmung scheint zwischen Optimismus für langfristiges Wachstum und Vorsicht im Hinblick auf regulatorische Änderungen zu schwanken.

- Wenn Sie die Bewertung genau verfolgen, erhält das Unternehmen 5 von 6 Punkten auf unserer Wert-Checkliste, die Sie hier einsehen können. Als Nächstes werden wir diese Zahlen aufschlüsseln und sehen, wie das Unternehmen abschneidet. Zum Schluss stellen wir Ihnen eine Bewertungsperspektive vor, die Sie vielleicht noch nicht in Betracht gezogen haben.

Ansatz 1: Enterprise Products Partners Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf die Gegenwart abzinst. Dieser Ansatz hilft Anlegern, den heutigen Wert eines Unternehmens auf der Grundlage seiner erwarteten Fähigkeit, im Laufe der Zeit Barmittel zu generieren, zu bestimmen.

Der aktuelle Free Cash Flow (FCF) von Enterprise Products Partners liegt bei etwa 4,86 Mrd. $. Analysten prognostizieren für die kommenden Jahre ein solides Wachstum, wobei der FCF bis Ende 2029 voraussichtlich 6,90 Mrd. $ erreichen wird. Obwohl die Schätzungen der Analysten fünf Jahre in die Zukunft reichen, werden weitere Prognosen, z. B. für 2030 und darüber hinaus, vom Team von Simply Wall St extrapoliert.

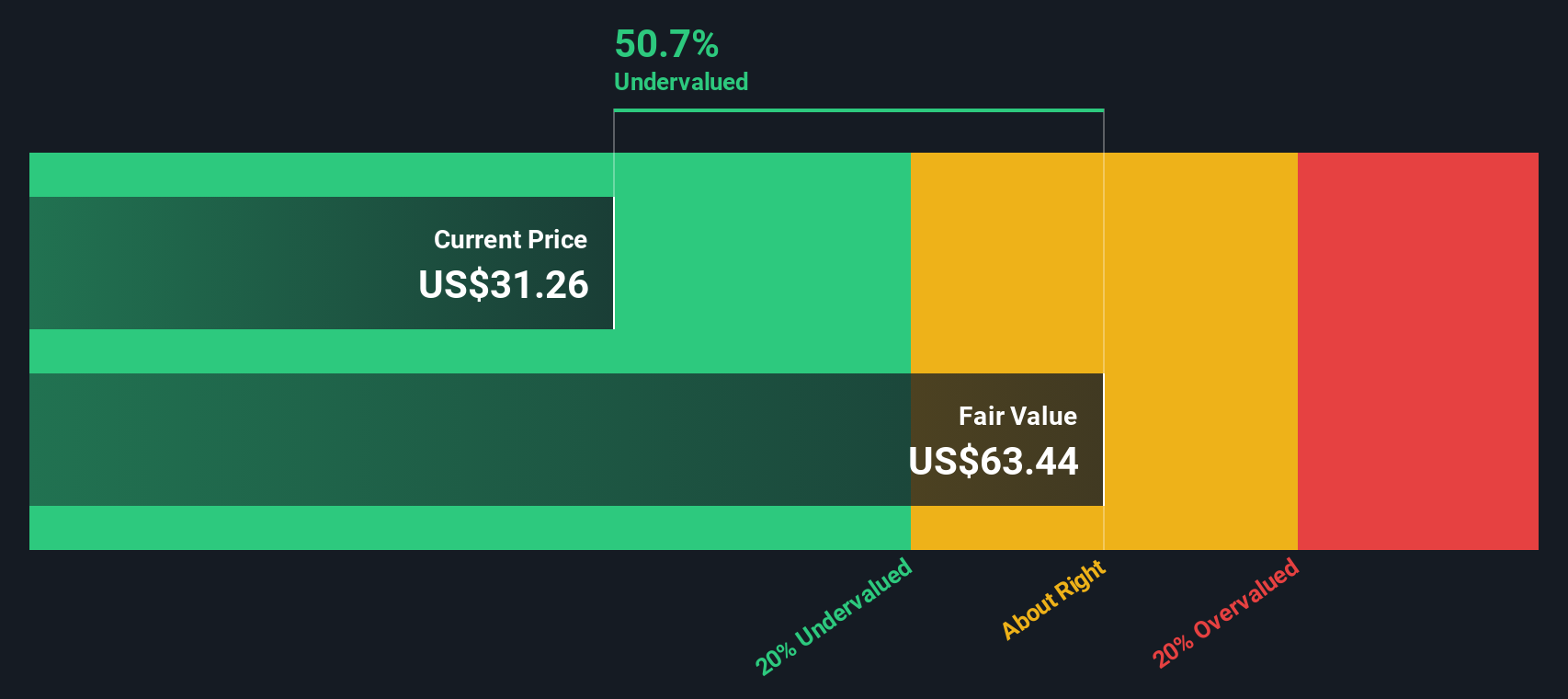

Nach diesem zweistufigen Modell des freien Cashflows zum Eigenkapital ergibt sich ein geschätzter innerer Wert pro Aktie von 64,92 $. Verglichen mit dem aktuellen Börsenkurs bedeutet dies, dass die Aktie mit einem Abschlag von 53,5 % auf ihren fairen Wert gehandelt wird.

Zusammenfassend lässt sich sagen, dass der DCF-Ansatz darauf hindeutet, dass Enterprise Products Partners vom Markt derzeit deutlich unterbewertet ist. Dieses Ergebnis könnte für Anleger, die sich auf den fundamentalen Wert konzentrieren, von Interesse sein.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Enterprise Products Partners um 53,5% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 844 weitere unterbewertete Aktien auf Basis von Cashflows.

Ansatz 2: Enterprise Products Partners Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist ein weit verbreitetes Bewertungsinstrument für profitable Unternehmen wie Enterprise Products Partners, da es den Anlegern ermöglicht, zu beurteilen, wie viel der Markt bereit ist, für einen Dollar aktuellen Gewinn zu zahlen. Diese Kennzahl eignet sich besonders gut für Unternehmen mit stetigen Gewinnen, da sie die Erwartungen für zukünftiges Wachstum und die von den Anlegern wahrgenommenen Risiken widerspiegelt.

Die Wachstumsaussichten und das Risikoniveau spielen eine wichtige Rolle dabei, was ein "normales" KGV ist. Unternehmen mit höherem Gewinnwachstumspotenzial oder geringerem Risikoprofil weisen in der Regel höhere Multiplikatoren auf, während Unternehmen mit unsicheren Aussichten oder erhöhten Risiken zu niedrigeren Verhältnissen gehandelt werden.

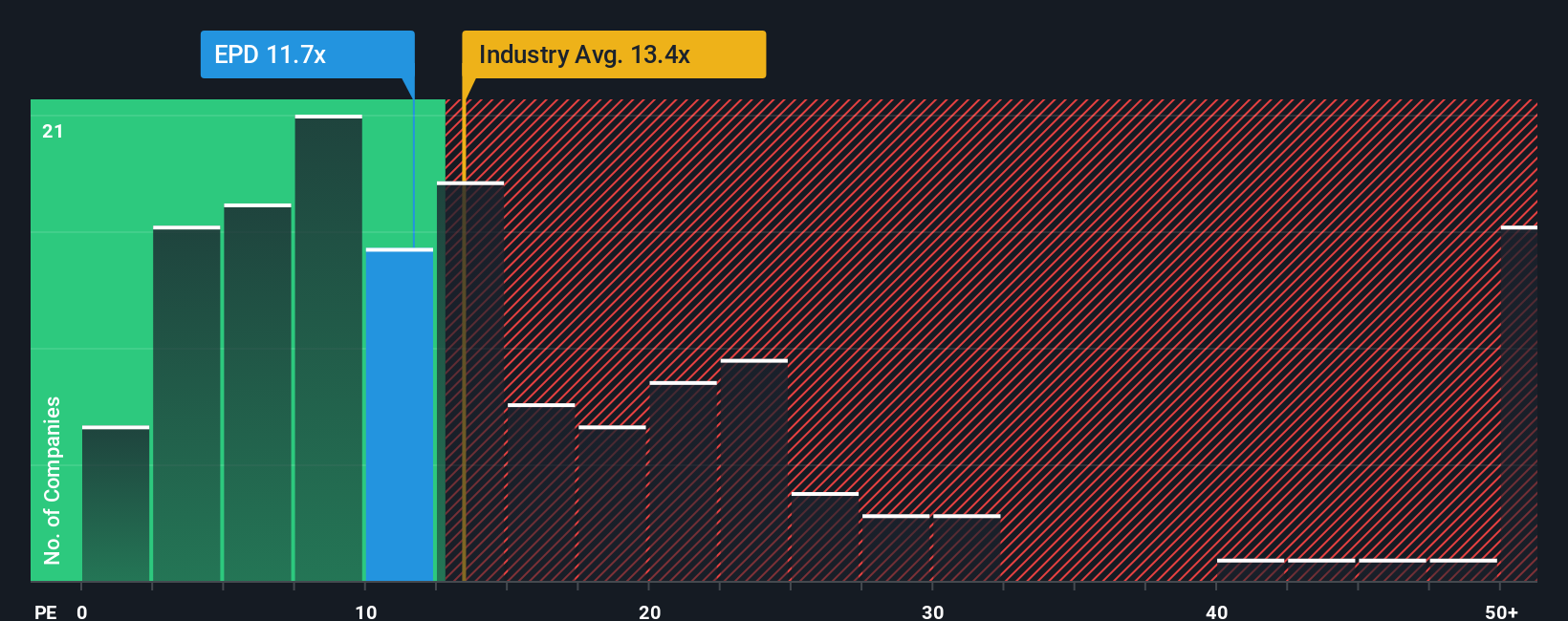

Derzeit wird Enterprise Products Partners mit einem KGV von 11,4x gehandelt. Zum Vergleich: Der Durchschnitt der Öl- und Gasindustrie liegt bei 12,7 und die wichtigsten Konkurrenten bei 18,5x. Auf den ersten Blick deutet dies darauf hin, dass die Aktie konservativer bewertet ist als ihre direkten Wettbewerber und der breitere Sektor.

Das Simply Wall St-eigene faire Verhältnis setzt jedoch eine maßgeschneiderte Benchmark: Für Enterprise Products Partners liegt das faire Verhältnis bei 19,6x. Im Gegensatz zu allgemeinen Branchenvergleichen berücksichtigt dieser Wert die einzigartigen Gewinnwachstumsaussichten, das Risikoprofil, die Margen, die Marktgröße und die Branchendynamik des Unternehmens. Dies macht das faire Verhältnis zu einem umfassenderen Maßstab für die Beurteilung des fairen Wertes als ein einfacher Vergleich mit der Branche oder anderen Unternehmen.

Da das aktuelle KGV von 11,4x deutlich unter dem fairen Verhältnis von 19,6x liegt, deutet dies darauf hin, dass Enterprise Products Partners nach diesem Maßstab unterbewertet ist.

Ergebnis: UNTERBELASTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Enterprise Products Partners Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor.

Ein Narrativ ist einfach Ihre einzigartige Perspektive oder Geschichte über ein Unternehmen, gestützt durch Ihre Annahmen zu den künftigen Umsätzen, Erträgen und Gewinnspannen, die zu einem geschätzten fairen Wert führen.

Mit Narratives verbinden Sie die Punkte zwischen der großen Geschichte eines Unternehmens, den Zahlen in Ihrer Prognose und dem, was die Aktien Ihrer Meinung nach wirklich wert sind. Dieser Ansatz ist so konzipiert, dass er leicht verständlich ist und in einem klaren, schrittweisen Prozess organisiert ist.

Auf der Community-Seite von Simply Wall St nutzen bereits Millionen von Anlegern Narratives als intuitives Werkzeug, um intelligentere Anlageentscheidungen zu treffen, ohne dass sie dafür fortgeschrittene Finanzkenntnisse benötigen.

Indem Sie Ihr eigenes Narrativ erstellen (oder das Narrativ anderer erforschen), können Sie ganz einfach Ihren fairen Wert mit dem aktuellen Preis vergleichen, um festzustellen, ob jetzt ein guter Zeitpunkt für einen Kauf oder Verkauf ist. Da sich die Narrative automatisch aktualisieren, sobald neue Unternehmensnachrichten oder -ergebnisse eintreffen, bleiben Ihre Erkenntnisse stets aktuell.

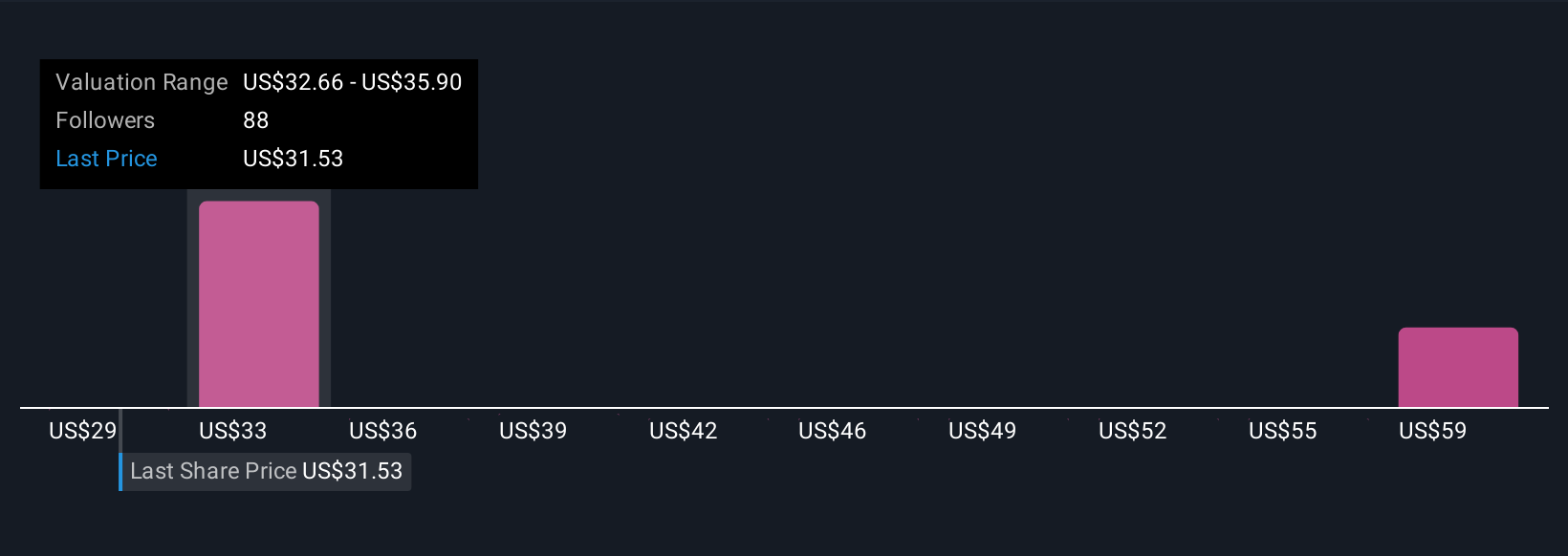

Bei Enterprise Products Partners beispielsweise konzentriert sich das Narrativ eines Anlegers auf den Ausbau der Infrastruktur und die Exportchancen und bewertet die Aktie mit bis zu 40 $. Ein anderer Anleger, der über die Zyklizität des Marktes und die Verschuldung besorgt ist, sieht den fairen Wert eher bei 32 $.

Glauben Sie, dass Enterprise Products Partners noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Enterprise Products Partners unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:EPD

Enterprise Products Partners

Advertisement