Advertisement

Hat der Markt ConocoPhillips nach der jüngsten Erholung um 5,4 % falsch eingeschätzt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob ConocoPhillips sich in aller Stille in ein Schnäppchen verwandelt oder ob der Markt seine besten Tage bereits eingepreist hat, dann ist diese Aufschlüsselung für Sie.

- Die Aktie ist in der letzten Woche um 5,4 % und im letzten Monat um 3,7 % gestiegen, obwohl sie im bisherigen Jahresverlauf immer noch um etwa 8,3 % und im letzten Jahr um 8,2 % gefallen ist, nachdem sie in den letzten fünf Jahren um 157,4 % zugelegt hatte.

- Die jüngsten Bewegungen bei den Energiepreisen, die veränderten Erwartungen hinsichtlich der langfristigen Ölnachfrage und die anhaltende Kapitaldisziplin im gesamten Sektor haben dazu beigetragen, dass die Anleger Unternehmen wie ConocoPhillips mit anderen Augen sehen. Gleichzeitig halten Schlagzeilen über Versorgungsengpässe, Geopolitik und Energiewendepolitik die Risikowahrnehmung in Bewegung, was zu Fehlbewertungen für geduldige Anleger führen kann.

- Trotz der Volatilität erhält ConocoPhillips bei unseren Bewertungstests die volle Punktzahl von 6/6, was darauf hindeutet, dass der aktuelle Kurs attraktiver sein könnte, als die jüngste Performance vermuten lässt. Als Nächstes werden wir diese Methoden durchgehen und auch eine leistungsfähigere Methode zur Bewertung vorstellen, die wir am Ende auspacken werden.

Ansatz 1: ConocoPhillips Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, projiziert und diese Cashflows unter Verwendung einer erforderlichen Rendite auf den heutigen Tag abzinst.

Für ConocoPhillips beträgt der jüngste freie Cashflow der letzten zwölf Monate etwa 7,9 Mrd. $, und Analysten gehen davon aus, dass dieser Wert mit der Entwicklung der Produktions- und Preisannahmen stetig steigen wird. Bis zum Jahr 2029 soll der freie Cashflow etwa 10,2 Mrd. $ erreichen, wobei weitere Schätzungen und Extrapolationen die Vorhersage auf das nächste Jahrzehnt ausdehnen, da sich die Wachstumsraten allmählich verlangsamen.

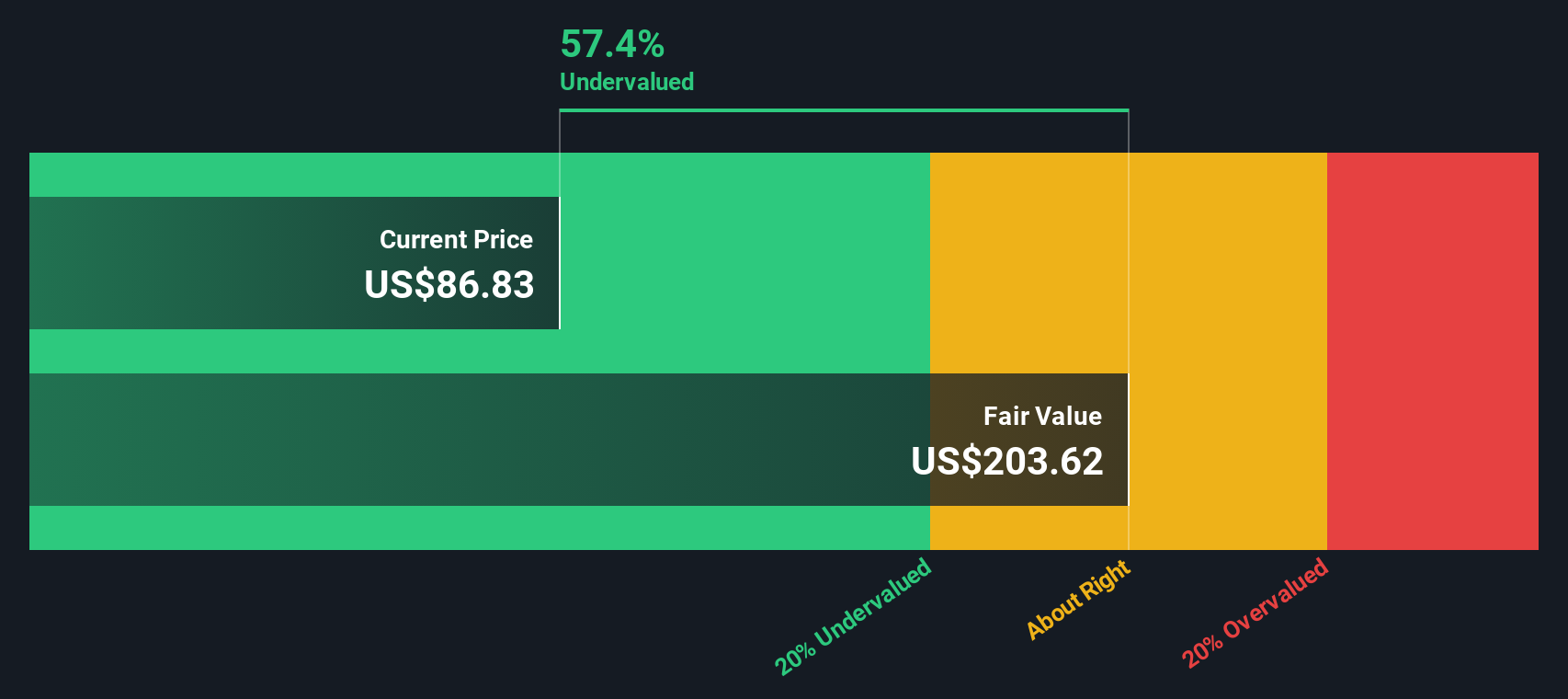

Wenn diese prognostizierten Cashflows mit Hilfe eines zweistufigen Modells für den freien Cashflow zum Eigenkapital auf heute abgezinst werden, kommt Simply Wall St auf einen inneren Wert von etwa 210,47 $ pro Aktie. Im Vergleich zum aktuellen Marktpreis bedeutet dies, dass die Aktie mit einem geschätzten Abschlag von 56,4 % gehandelt wird, was darauf hindeutet, dass die Anleger möglicherweise deutlich weniger zahlen als das, was das Unternehmen laut den zugrunde liegenden Cashflows wert sein könnte.

Ergebnis: UNDERVALUED (basierend auf diesem Modell)

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass ConocoPhillips um 56,4 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 908 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: ConocoPhillips Kurs vs. Gewinn

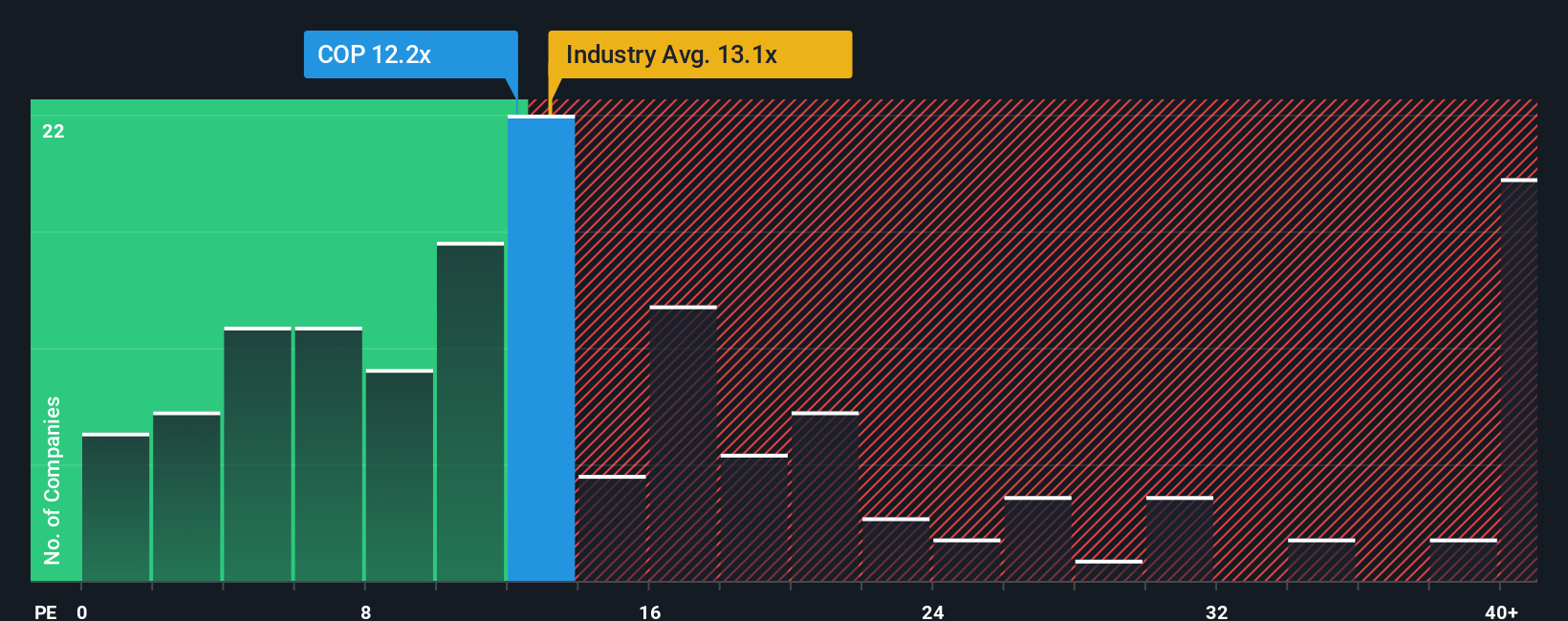

Bei profitablen Unternehmen wie ConocoPhillips ist das Kurs-Gewinn-Verhältnis (KGV) ein praktischer Anhaltspunkt dafür, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum, eine stärkere Konjunkturabhängigkeit oder ein höheres Risiko in der Regel einen niedrigeren Wert erfordern.

ConocoPhillips wird derzeit mit einem KGV von etwa 12,9 gehandelt, was in etwa dem Durchschnitt der Öl- und Gasbranche von etwa 13,6 und dem Durchschnitt der Vergleichsgruppe von etwa 13,0 entspricht. Bei diesen einfachen Vergleichen sieht die Aktie ziemlich typisch für ihren Sektor aus.

Simply Wall St berechnet auch ein faires Verhältnis von 20,7x, eine eigene Schätzung, welches KGV angesichts der Gewinnwachstumsaussichten, der Rentabilität, der Größe, der Branche und des spezifischen Risikoprofils von ConocoPhillips angemessen sein könnte. Da es diese Fundamentaldaten mit einbezieht, geht das faire Verhältnis einen Schritt weiter als stumpfe Peer- oder Branchenvergleiche, die Unterschiede in Qualität, Wachstum und Risiko außer Acht lassen. Da das aktuelle KGV deutlich unter dem 20,7-fachen des fairen Verhältnisses liegt, deutet die auf dem Multiplikator basierende Sichtweise darauf hin, dass ConocoPhillips auf der Ertragsseite unterbewertet ist.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr ConocoPhillips-Narrativ

Deshalb stellen wir Ihnen Narratives vor, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie Ihre eigene Geschichte für ConocoPhillips formulieren, diese Geschichte mit bestimmten Annahmen über künftige Umsätze, Erträge und Gewinnspannen verknüpfen und diese automatisch in einen fairen Wert umwandeln können, den Sie mit dem aktuellen Kurs vergleichen können, um eine Entscheidung über Kauf, Halten oder Verkauf zu treffen. Die gesamte Ansicht wird dynamisch aktualisiert, sobald neue Nachrichten oder Erträge eintreffen. Ein Anleger könnte beispielsweise eine optimistische ConocoPhillips-Erzählung erstellen, die sich auf ein starkes LNG-Wachstum, steigende Margen und einen fairen Wert über dem aktuellen Analystenhoch von etwa 137 $ stützt. Ein anderer könnte eine vorsichtigere Sichtweise einnehmen, die die Ausführungs- und Übergangsrisiken betont und näher am unteren Ende der Erwartungen bei 100 $ landet. Narratives macht es einfach, diese Perspektiven zu sehen, zu vergleichen und zu verfeinern, damit Ihre Entscheidungen auf einer klaren, mit Zahlen untermauerten Storyline und nicht auf isolierten Kennzahlen beruhen.

Glauben Sie, dass die Geschichte von ConocoPhillips noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ConocoPhillips unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:COP

Advertisement