Advertisement

Bewertung des MSCI-Aktienwertes nach einem Rückgang von 5,8 % und dem jüngsten Marktoptimismus

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob jetzt der richtige Zeitpunkt ist, um MSCI-Aktien zu kaufen? Sehen wir uns an, wo der Wert wirklich liegt und was Sie wissen sollten, bevor Sie Ihren nächsten Schritt machen.

- Der Kurs von MSCI ist im letzten Jahr um 5,8 % gesunken. In der letzten Woche hat er um 0,6 % und im letzten Monat um 2,9 % zugelegt, was auf einen gewissen kurzfristigen Optimismus hindeutet.

- Marktbeobachter haben auf Verschiebungen in der globalen Indexnachfrage und laufende FinTech-Innovationen als wahrscheinliche Faktoren für die jüngsten Kursschwankungen hingewiesen. Die allgemeine Volatilität im Finanzdienstleistungssektor und die veränderte Stimmung der Anleger gegenüber datengesteuerten Unternehmen haben MSCI ins Rampenlicht gerückt.

- Unseren Bewertungschecks zufolge ist MSCI in 0 von 6 möglichen Punkten unterbewertet, was eine Bewertungsnote von 0 ergibt. Wir werden die Zahlen aufschlüsseln, klassische und alternative Bewertungsmethoden betrachten und am Ende dieses Artikels eine weitere Perspektive für die Beurteilung des Wertes von MSCI bieten.

MSCI erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: MSCI Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst. Für MSCI bedeutet dies, dass die Fähigkeit des Unternehmens, weit in die Zukunft hinein Cashflows zu generieren, prognostiziert und dann berechnet wird, was diese zukünftigen Dollars heute wert sind.

Derzeit liegt der Free Cash Flow von MSCI nach zwölf Monaten bei 1,4 Milliarden Dollar. Analysten schätzen, dass diese Zahl weiter steigen wird und bis Ende 2029 voraussichtlich 2,1 Mrd. $ erreichen wird. Während die direkten Analystenschätzungen nur fünf Jahre in die Zukunft reichen, wurde das weitere Wachstum extrapoliert, um ein ganzes Jahrzehnt zu umfassen und eine längerfristige Perspektive zu bieten.

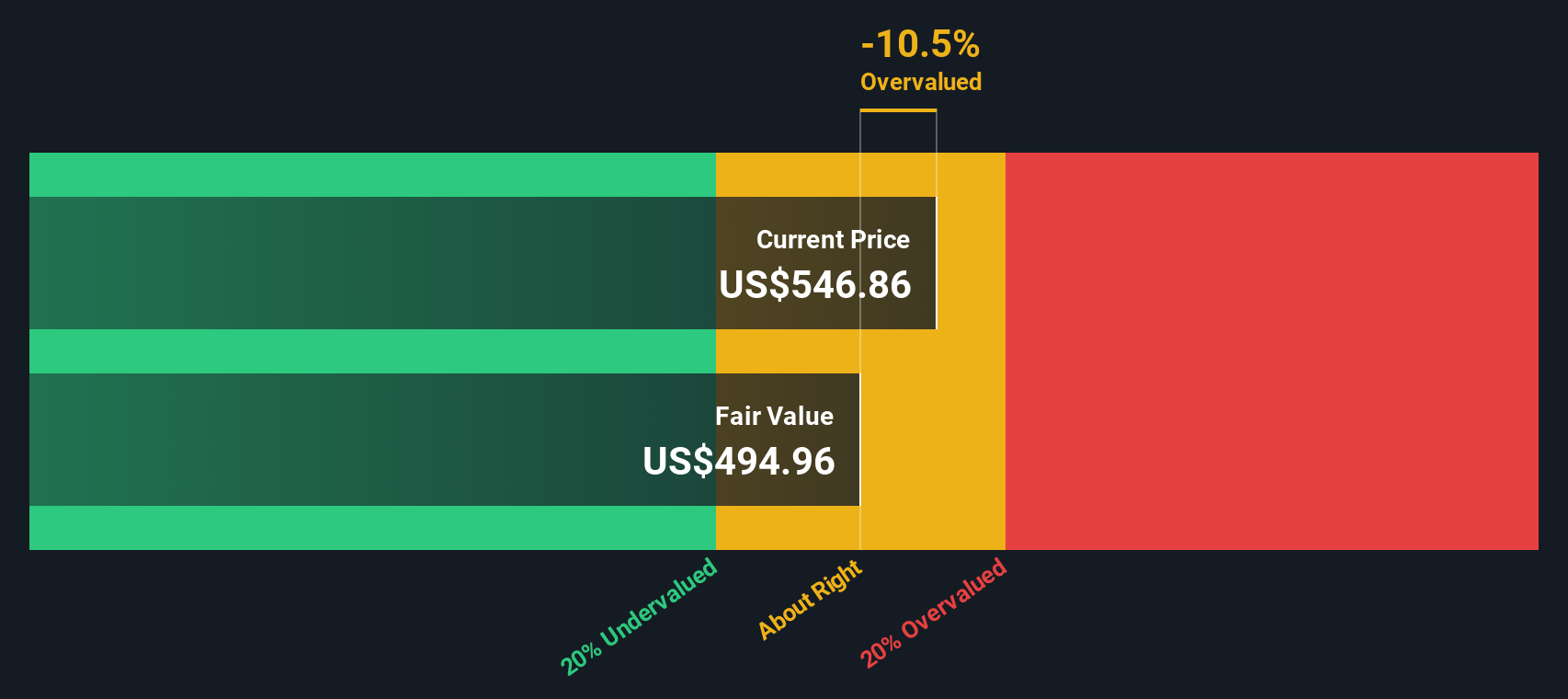

Auf der Grundlage dieser Cashflow-Prognosen kommt das DCF-Modell zu einem inneren Wert von 527,80 $ pro Aktie. Angesichts des jüngsten Aktienkurses von MSCI zeigt dieses Modell jedoch, dass die Aktie etwa 6,6 % über ihrem fairen Wert liegt und auf dem heutigen Markt leicht überbewertet sein könnte.

Ergebnis: ÜBER RICHTIG

MSCI ist nach unserem Discounted Cash Flow (DCF) fair bewertet, was sich jedoch jederzeit ändern kann. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: MSCI Kurs vs. Gewinn

Für etablierte, profitable Unternehmen wie MSCI ist das Kurs-Gewinn-Verhältnis (KGV) eine weit verbreitete Bewertungskennzahl. Es bietet einen schnellen Anhaltspunkt dafür, wie viel die Anleger bereit sind, für jeden Dollar des Unternehmensgewinns zu zahlen, und dient als nützlicher Indikator für die Marktstimmung und die Erwartungen.

Die Wachstumsaussichten und die wahrgenommenen Risiken spielen eine große Rolle dabei, was als "normales" oder "faires" KGV gilt. Unternehmen, von denen ein schnelleres Wachstum erwartet wird oder die von den Anlegern als sicherer eingestuft werden, ziehen tendenziell höhere KGVs an, während ein geringeres Wachstum oder ein höheres Risiko die Multiplikatoren nach unten zieht.

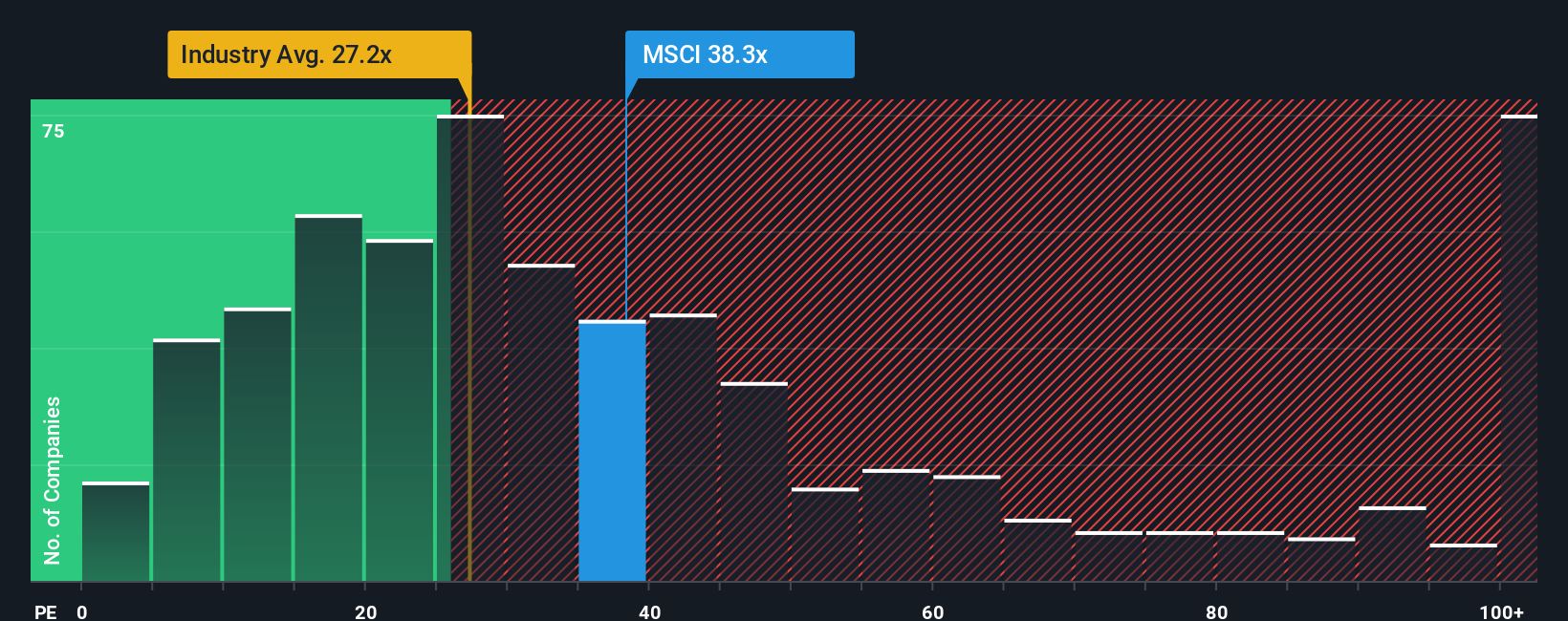

Derzeit wird MSCI mit einem KGV von 34,6x gehandelt. Dies liegt sowohl über dem durchschnittlichen KGV der Branche von 23,5x als auch über dem Durchschnitt der Vergleichsunternehmen von 33,6x. Dies deutet darauf hin, dass die Anleger bereit sind, einen Aufschlag für MSCI im Vergleich zu seinem Sektor und seinen direkten Konkurrenten zu zahlen.

Das von Simply Wall St ermittelte faire Verhältnis für MSCI beträgt 16,6x. Dieses faire Verhältnis bietet eine genauere Benchmark, indem es Wachstum, Risiko, Gewinnspannen, Branchenmerkmale und die Marktkapitalisierung des Unternehmens berücksichtigt. Dies sind Faktoren, die allgemeine Branchen- oder Vergleichsdurchschnitte nicht berücksichtigen können. Durch die Konzentration auf das, was für das Potenzial und die Risiken von MSCI wirklich von Bedeutung ist, bietet das faire Verhältnis eine schärfere Linse für die Beurteilung des Aktienkurswerts.

Vergleicht man das aktuelle KGV von MSCI (34,6x) mit dem fairen Verhältnis (16,6x), so wird die Aktie deutlich über dem Wert gehandelt, den wir auf der Grundlage ihrer Fundamentaldaten und Aussichten erwarten würden. Dies deutet darauf hin, dass MSCI zu seinem aktuellen Kurs überbewertet sein könnte.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr MSCI-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist einfach Ihre Geschichte über ein Unternehmen: wie Sie glauben, dass sich sein Geschäft entwickeln kann, welche Art von finanziellem Wachstum realistisch erscheint und was das alles für seinen fairen Wert bedeutet. Anstatt sich nur auf breite Durchschnittswerte oder statische Kennzahlen zu verlassen, verknüpfen Narratives die langfristige Geschichte eines Unternehmens mit einer Finanzprognose und verwandeln Ihre Perspektive in aussagekräftige Zahlen und einen geschätzten fairen Preis.

Auf der Community-Seite von Simply Wall St nutzen bereits Millionen von Anlegern Narratives als einfaches, dynamisches Instrument, um ihre Ansichten mit denen anderer zu vergleichen. Narratives machen die Entscheidungsfindung effizienter, da Sie schnell erkennen können, wie Ihr fairer Wert im Vergleich zum aktuellen Marktpreis abschneidet. Dies kann Ihnen helfen, Chancen und Risiken schneller zu erkennen. Diese Prognosen werden automatisch aktualisiert, wenn neue Informationen, wie z. B. Ertragsergebnisse oder Branchennachrichten, eintreffen, was bedeutet, dass Ihr Bericht auch bei veränderten Fakten relevant bleibt.

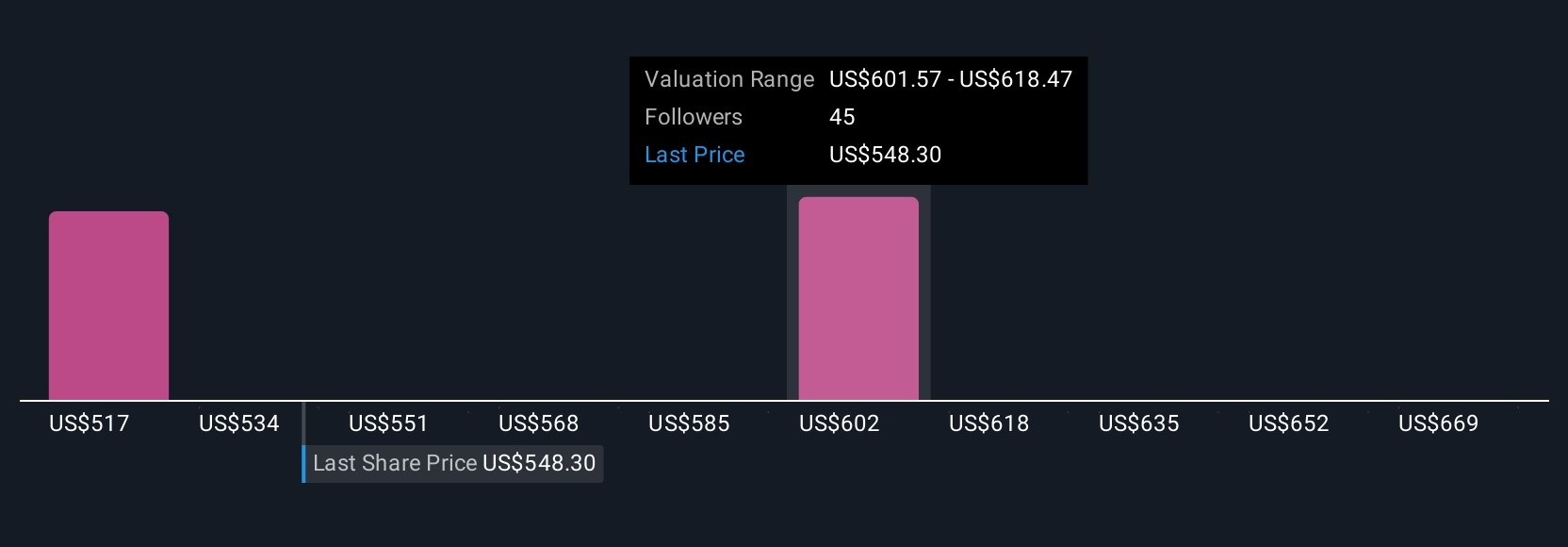

Was beispielsweise MSCI betrifft, so sehen einige Anleger wiederkehrende Einnahmen und ein weltweites Wachstum der börsengehandelten Fonds, das einen fairen Wert von bis zu 700 US-Dollar pro Aktie ermöglicht. Andere wiederum geben wegen der Gebührenkompression und des Wettbewerbs zu bedenken und schätzen den Wert eher auf 520 US-Dollar. Mithilfe von Narratives können Sie diese Ansichten erfassen und vergleichen und so Ihren Anlageentscheidungsprozess intelligenter und individueller gestalten.

Glauben Sie, dass MSCI noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MSCI unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement