Ist es zu spät, Moody's nach seiner 85%igen Dreijahresrallye zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Moody's nach seinem enormen Anstieg immer noch einen Kauf wert ist, oder ob das leichte Geld bereits gemacht wurde? Bevor wir uns mit den Zahlen befassen, sollten wir uns zunächst einen Überblick über den aktuellen Stand der Aktie verschaffen.

- Die Aktie ist in letzter Zeit leicht gestiegen, und zwar um 3,2 % in der letzten Woche, um 4,9 % im letzten Monat und um etwa 6,4 % im bisherigen Jahresverlauf, was einem beeindruckenden Zuwachs von 85,0 % über drei Jahre entspricht.

- Diese Entwicklung findet vor dem Hintergrund einer stetigen Nachfrage nach Kreditratings und Analysen statt, da die Schuldenmärkte aktiv bleiben und die Finanzregulierung weiterhin komplex ist. Gleichzeitig beobachten die Anleger, wie Moody's seine Daten- und Analyseplattformen einsetzt, um in einem wettbewerbsintensiven Umfeld höhere Margen zu erzielen.

- Trotz dieses Hintergrunds erreicht Moody's bei unseren Bewertungstests derzeit nur 0/6, was darauf hindeutet, dass die traditionellen Metriken bestenfalls "voll eingepreist" sind. Als Nächstes werden wir untersuchen, was verschiedene Bewertungsansätze über die Aktie aussagen, und am Ende dieses Artikels auf eine noch aufschlussreichere Art und Weise über den Wert nachdenken.

Moody's erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Moody's Excess Returns Analyse

Das Excess-Returns-Modell stellt eine einfache Frage: Wie viel Gewinn kann Moody's zuverlässig über der von den Aktionären geforderten Rendite erwirtschaften, und wie lange kann das Unternehmen diesen Abstand aufrechterhalten? Anstatt sich nur auf die kurzfristigen Erträge zu konzentrieren, wird der Wert betrachtet, der mit jedem investierten Dollar an Eigenkapital geschaffen wird.

Für Moody's sind die Daten beeindruckend. Der Buchwert liegt bei 22,18 $ pro Aktie, und der stabile Gewinn pro Aktie wird auf 17,17 $ pro Aktie geschätzt, basierend auf gewichteten zukünftigen Eigenkapitalrenditeprognosen von 7 Analysten. Bei einer durchschnittlichen Eigenkapitalrendite von 62,99 % und Eigenkapitalkosten von 2,26 $ pro Aktie errechnet das Modell eine Überschussrendite von 14,92 $ pro Aktie. Der stabile Buchwert wird auf der Grundlage der Schätzungen von 5 Analysten voraussichtlich auf 27,26 $ je Aktie steigen.

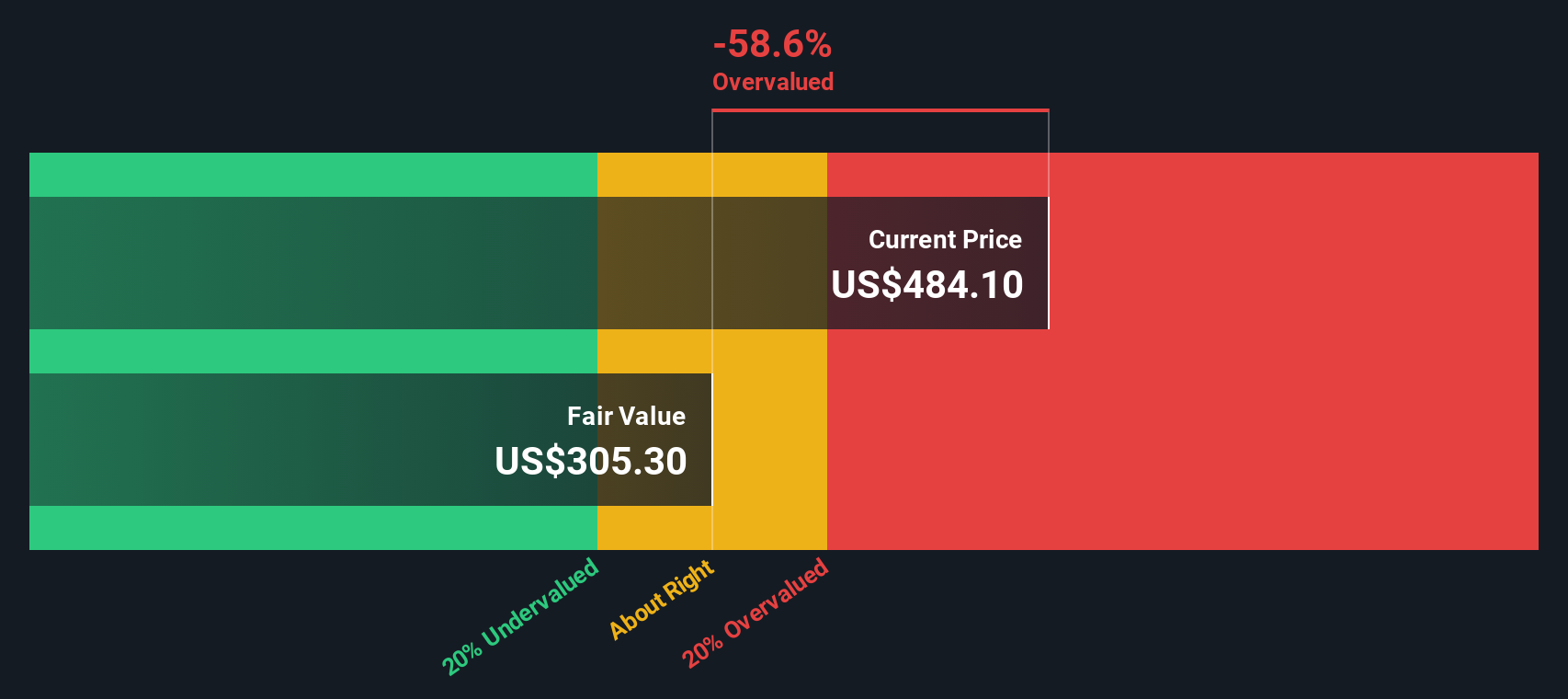

Wenn diese Überrenditen in die Zukunft projiziert und abgezinst werden, kommt das Modell zu einem inneren Wert, der impliziert, dass die Moody's-Aktie gegenüber dem aktuellen Kurs um 54,9 % überbewertet ist. Mit anderen Worten: Der Markt zahlt einen hohen Aufschlag für die Fähigkeit von Moody's, weiterhin hohe Renditen zu erwirtschaften.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass Moody's um 54,9 % überbewertet sein könnte. Entdecken Sie 903 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Moody's Kurs vs. Gewinn

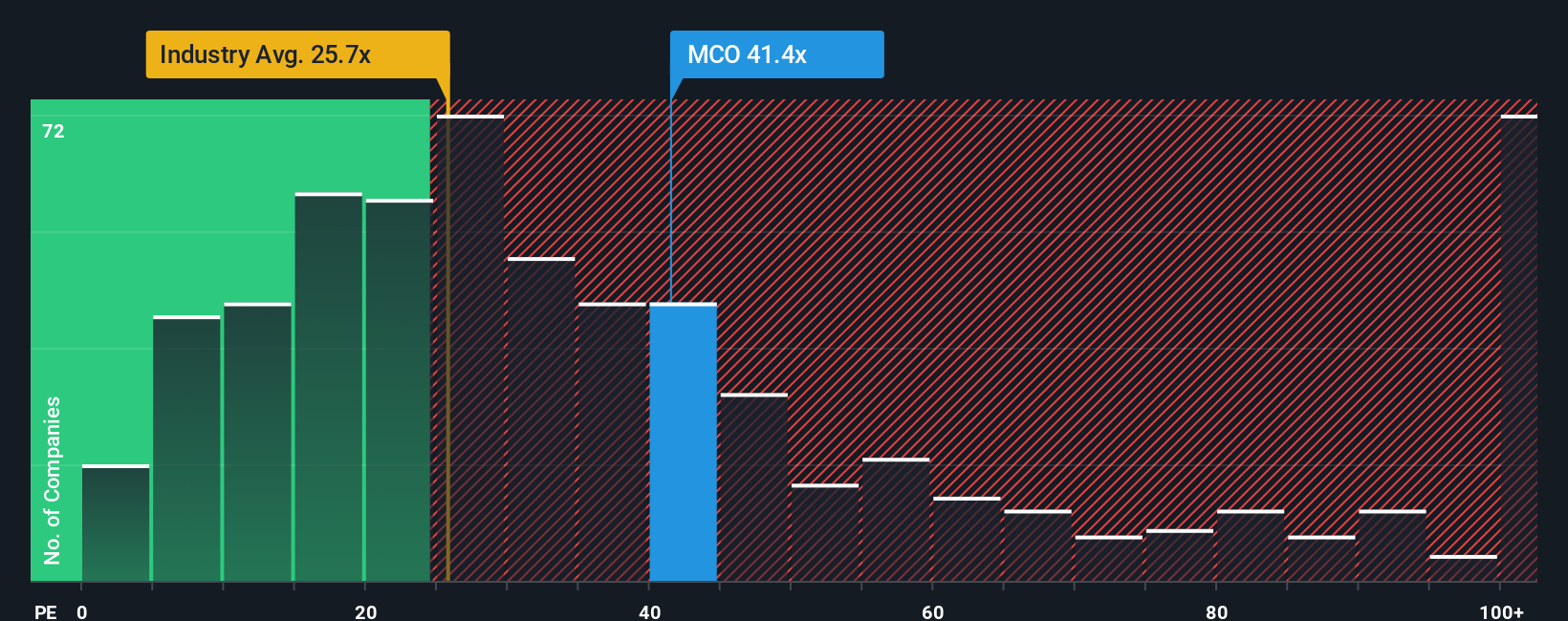

Bei profitablen, ausgereiften Unternehmen wie Moody's ist das Kurs-Gewinn-Verhältnis oft die beste Momentaufnahme dafür, wie viel Anleger heute bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Das Kurs-Gewinn-Verhältnis ist ein natürlicher Indikator für die Erwartungen an das künftige Wachstum und das wahrgenommene Risiko, da Unternehmen mit schnellerem Wachstum und geringerem Risiko in der Regel höhere KGV-Multiplikatoren aufweisen sollten als langsamer wachsende oder riskantere Unternehmen.

Zurzeit wird Moody's mit einem KGV von etwa 40,0x gehandelt, was einen kräftigen Aufschlag auf den Branchendurchschnitt der Kapitalmärkte von etwa 25,1x und auf den Durchschnitt der Vergleichsgruppe von etwa 31,3x bedeutet. Um über diese stumpfen Vergleiche hinauszugehen, verwendet Simply Wall St ein firmeneigenes faires Verhältnis, das schätzt, mit welchem KGV-Multiplikator ein Unternehmen gehandelt werden sollte, nachdem es um seine spezifischen Gewinnwachstumsaussichten, Gewinnspannen, Risikoprofil, Branche und Marktkapitalisierung bereinigt wurde. Dadurch ist es maßgeschneiderter, als wenn Moody's einfach mit anderen Unternehmen verglichen wird, die möglicherweise sehr unterschiedliche Geschäftsmodelle oder Risikoniveaus haben.

Für Moody's wird das faire Verhältnis auf 17,7x geschätzt und liegt damit deutlich unter dem aktuellen Wert von 40,0x, was darauf hindeutet, dass die Aktien mit einem erheblichen Aufschlag gegenüber dem gehandelt werden, was die Fundamentaldaten allein rechtfertigen würden.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1459 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Moody's Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, eine einfache Möglichkeit, Ihre Geschichte über Moody's mit den Zahlen zu verknüpfen, indem Sie das, was Sie über die zukünftigen Einnahmen, Gewinne und Margen glauben, mit einer Finanzprognose und dann mit einer Fair-Value-Schätzung verbinden. Auf der Community-Seite von Simply Wall St. nutzen Millionen von Anlegern Narratives als einfaches, zugängliches Instrument, um ihre Annahmen zu formulieren, den sich daraus ergebenden fairen Wert zu sehen und ihn dann direkt mit dem aktuellen Aktienkurs zu vergleichen, um zu beurteilen, ob Moody's ein Kauf, ein Halten oder ein Verkauf ist, wobei diese fairen Werte dynamisch aktualisiert werden, sobald neue Informationen wie Erträge oder wichtige Nachrichten den Markt erreichen. Ein optimistisches Narrativ zu Moody's könnte beispielsweise das rasche Wachstum des privaten Kreditgeschäfts, die KI-gestützte Analyse und die Ausweitung der Gewinnspanne hervorheben, um einen fairen Wert zu stützen, der näher am obersten Analystenziel von etwa 595,0 US-Dollar liegt. Im Gegensatz dazu könnte ein vorsichtigeres Narrativ den Schwerpunkt auf regulatorische Risiken, Wettbewerbsdruck und Störungen des Geschäftsmodells legen, um einen fairen Wert näher am unteren Ende bei etwa 475,0 $ anzusetzen. Dies veranschaulicht, wie unterschiedliche Perspektiven zu unterschiedlichen, aber klar quantifizierten Investitionsentscheidungen führen können.

Glauben Sie, dass die Geschichte von Moody's noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Moody's unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.