Advertisement

Wie Investoren auf den Mastercard (MA)-Vergleich zur Begrenzung der Interchange-Gebühren für US-Händler reagieren

Simply Wall St

Rezensiert von Sasha Jovanovic

- Am 10. November 2025 kündigte Visa einen vorgeschlagenen Vergleich mit Mastercard an, um den langjährigen Rechtsstreit der US-Händler über die Interbankenentgelte für Kreditkarten beizulegen und den US-Händlern mehr Flexibilität bei der Zahlungsakzeptanz, eine vereinfachte Erhebung von Zuschlägen sowie eine fünfjährige Obergrenze und Senkung der Interbankenentgelte anzubieten, vorbehaltlich der gerichtlichen Genehmigung.

- Mit dieser Einigung wird ein erheblicher rechtlicher Überhang beseitigt, indem den US-Händlern und Zahlungsnetzen klarere Regeln und Gebührenstrukturen an die Hand gegeben werden und ein mehrjähriges Kapitel in der Regulierung der Zahlungsindustrie abgeschlossen wird.

- Wir werden uns ansehen, wie die Beseitigung dieses rechtlichen Risikos durch gesenkte und gedeckelte Interbankenentgelte die Investitionsaussichten von Mastercard beeinflussen könnte.

Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, die Risiko und Ertrag in Einklang bringen.

Mastercard Investment Narrative Zusammenfassung

Um ein Aktionär von Mastercard zu sein, müssen Sie an die langfristige globale Verlagerung von Bargeld zu digitalen Zahlungen und an die Rolle des Unternehmens bei der Ermöglichung dieser Transaktionen glauben. Die jüngste Einigung über die Interbankenentgelte könnte, sofern sie genehmigt wird, die kurzfristige Margenausweitung begrenzen, beseitigt jedoch eine langjährige Rechtsunsicherheit. Der größte unmittelbare Katalysator bleibt das anhaltende Wachstum von Mastercard im digitalen Handel, während das Hauptrisiko ein weiterer regulatorischer oder wettbewerbsbedingter Druck ist, der sein transaktionsbasiertes Gebührenmodell stören könnte; die Einigung selbst verändert dieses Gleichgewicht nicht dramatisch.

Zu den jüngsten Aktualisierungen des Unternehmens gehören die robusten Ergebnisse von Mastercard für das dritte Quartal 2025, mit einem Umsatzanstieg auf 8.602 Millionen US-Dollar und einem Nettogewinn von 3.927 Millionen US-Dollar, die die anhaltende Dynamik des Kerngeschäfts unterstreichen. Diese Leistung, die trotz anhaltender rechtlicher und regulatorischer Prüfungen erzielt wurde, spricht für eine starke zugrunde liegende Nachfrage nach digitalen Zahlungen und stützt die These, dass das globale Transaktionsnetzwerk von Mastercard kurzfristigen Gebührenanpassungen standhalten kann. Die Überwachung künftiger Ertrags- und Volumentrends wird von entscheidender Bedeutung sein, da die Branche auf die sich entwickelnde Regulierung reagiert.

Im Gegensatz dazu sollten sich die Anleger des anhaltenden Risikos bewusst sein, dass alternative inländische und Echtzeit-Zahlungssysteme das Transaktionsvolumen von Mastercard und das künftige Umsatzwachstum in Frage stellen könnten, wenn sich die Akzeptanz beschleunigt...

Lesen Sie den vollständigen Bericht über Mastercard (kostenlos!)

Der Ausblick von Mastercard geht von 42,6 Milliarden Dollar Umsatz und 19,9 Milliarden Dollar Gewinn bis 2028 aus. Diese Projektion basiert auf einer jährlichen Umsatzwachstumsrate von 12,1 % und bedeutet einen Gewinnanstieg von 6,3 Mrd. $ gegenüber dem derzeitigen Niveau von 13,6 Mrd. $.

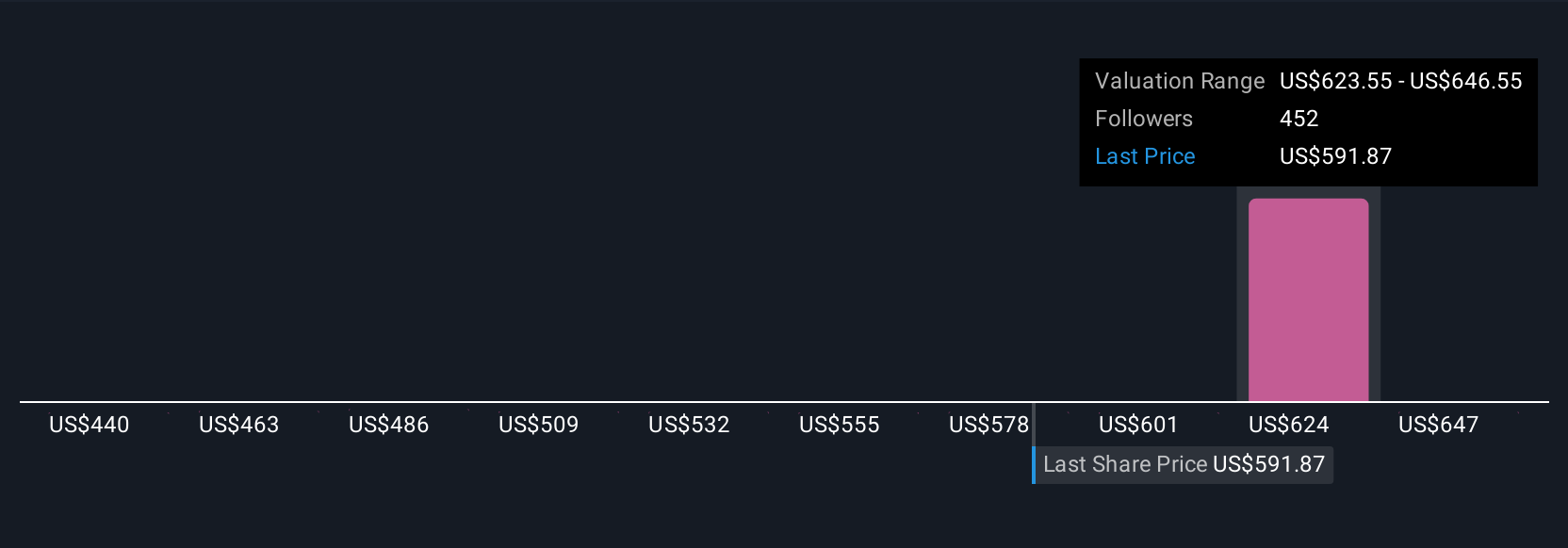

Entdecken Sie, wie die Prognosen von Mastercard einen fairen Wert von 654,98 $ ergeben, was einem Aufwärtspotenzial von 17 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

Die privaten Fair-Value-Schätzungen für Mastercard von 14 Mitgliedern der Simply Wall St Community reichen von 500 bis 667,21 US-Dollar pro Aktie. Während die Community in Bezug auf den Wert geteilter Meinung ist, verdeutlicht die jüngste Einigung, wie sich regulatorische Veränderungen auf das Geschäftsmodell von Mastercard auswirken können, so dass es sich lohnt, mehrere Standpunkte zu vergleichen.

Entdecken Sie 14 weitere Schätzungen zum fairen Wert von Mastercard - warum die Aktie bis zu 19 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Mastercard-Narrativ

Sind Sie mit den bestehenden Einschätzungen nicht einverstanden? Erstellen Sie Ihr eigenes in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Mastercard-Forschung ist unsere Analyse, die 3 wichtige Vorteile und 1 wichtiges Warnzeichen hervorhebt, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Mastercard-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es leicht macht, die allgemeine finanzielle Gesundheit von Mastercard auf einen Blick zu beurteilen.

Keine Chance bei Mastercard?

Unsere täglichen Scans zeigen Ihnen Aktien mit Ausbruchspotenzial. Verpassen Sie diese Chance nicht:

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

- Überflügeln Sie die Giganten: Diese 26 KI-Aktien aus der Frühphase könnten Ihren Ruhestand finanzieren.

- Diese 13 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Mastercard unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:MA

Advertisement