Kann Goldman Sachs nach dem 52%igen Anstieg im Jahr 2025 für die Anleger noch lohnend sein?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob die Goldman Sachs Group nach diesem enormen Anstieg noch kaufenswert ist, sind Sie nicht allein. Dies ist genau die Art von Aktie, bei der die Bewertung wirklich zählt.

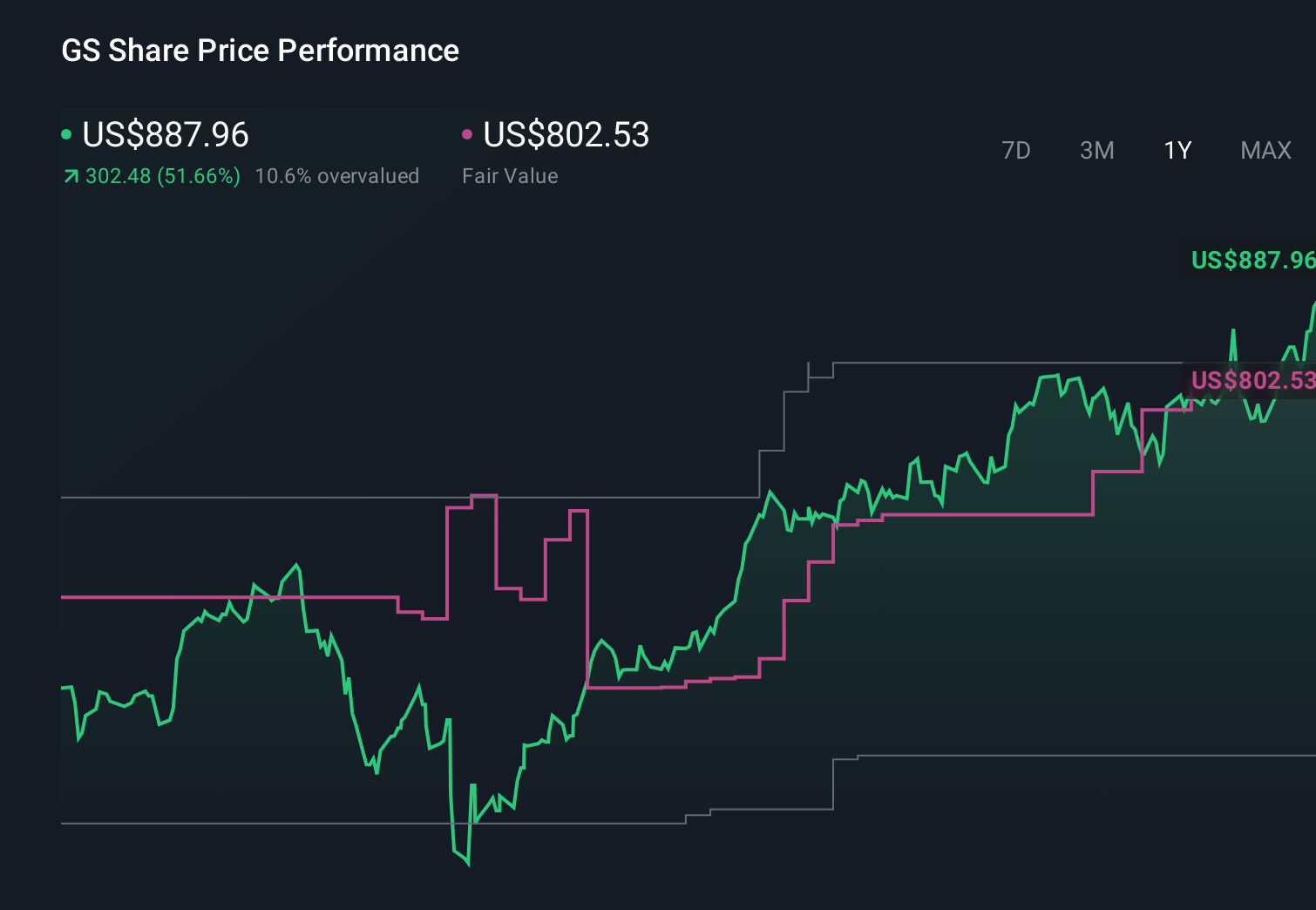

- Der Aktienkurs ist im bisherigen Jahresverlauf um beeindruckende 51,7 % und im letzten Jahr um 61,8 % gestiegen, selbst nach einem kürzlichen Rückschlag von 1,9 % in der letzten Woche und einem Anstieg von 12,5 % in den letzten 30 Tagen. Damit liegt die längerfristige 3- und 5-Jahres-Rendite bei 168,6 % bzw. 283,1 %.

- Die Anleger reagierten auf eine Mischung aus makroökonomischen und sektorspezifischen Schlagzeilen, von veränderten Zinserwartungen und Geschäftsabschlüssen an der Wall Street bis hin zu erneutem Optimismus hinsichtlich der Rentabilität großer Investmentbanken. Gleichzeitig haben aufsichtsrechtliche Entwicklungen und Kommentare zu Kapitalanforderungen und Handelsaktivitäten die Bewertung der Goldman Sachs Group durch den Markt weiter nuanciert.

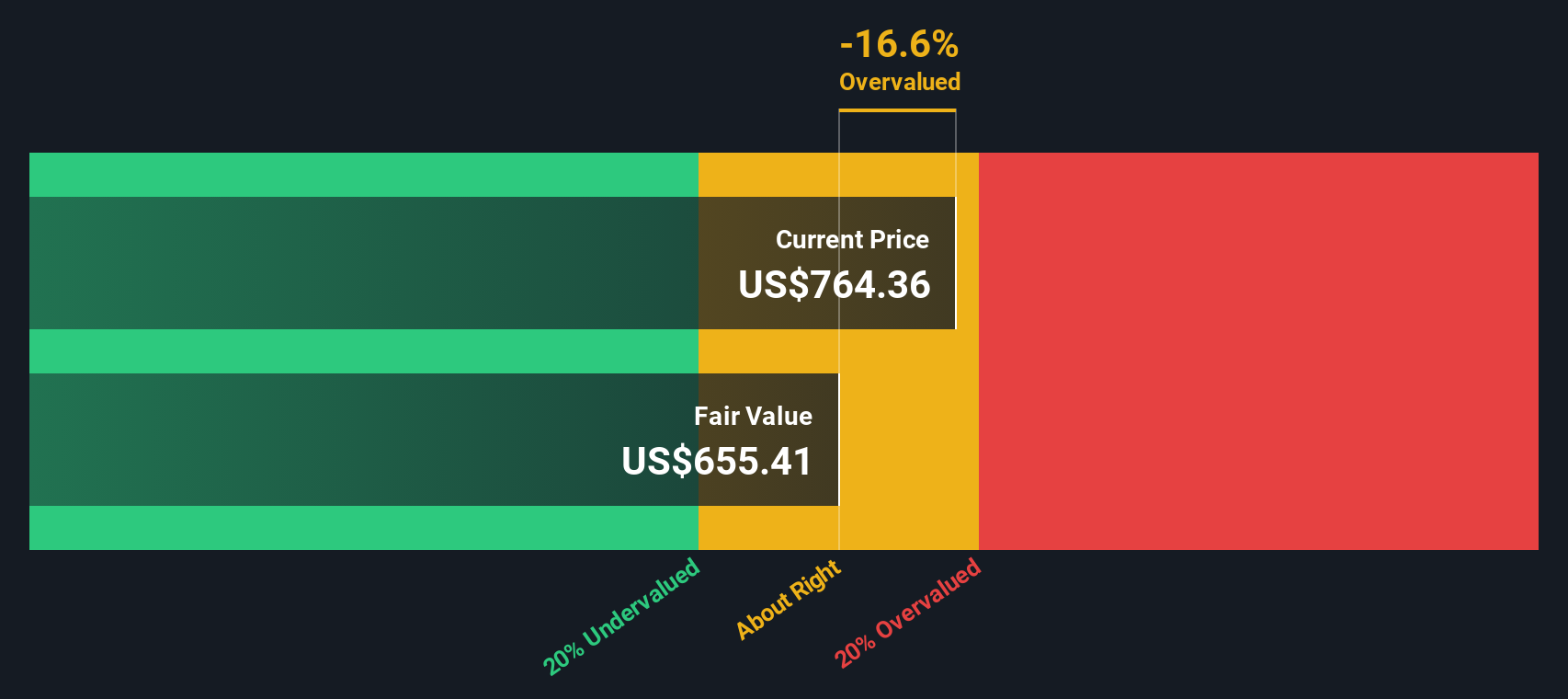

- Trotz dieses starken Hintergrunds bewerten wir Goldman Sachs Group in unserem Simply Wall St-Bewertungscheck mit 3/6, was bedeutet, dass einige Kennzahlen das Unternehmen als unterbewertet einstufen, während andere eher als voll bewertet gelten. Als Nächstes werden wir die Standardbewertungsansätze durchgehen, bevor wir mit einer ganzheitlicheren Betrachtungsweise darüber abschließen, was diese Aktie wirklich wert ist.

Ansatz 1: Goldman Sachs Group Exzessrendite-Analyse

Das Excess-Returns-Modell untersucht, wie viel Gewinn die Goldman Sachs Group über die von den Anlegern geforderte Eigenkapitalrendite hinaus erwirtschaften kann, und kapitalisiert diese Überschussgewinne dann in einen inneren Wert pro Aktie.

Für Goldman Sachs Group beträgt der aktuelle Buchwert 348,02 $ pro Aktie und die Analysten erwarten ein stabiles EPS von 58,56 $ pro Aktie, basierend auf gewichteten zukünftigen Eigenkapitalrenditeschätzungen von 13 Analysten. Mit einer durchschnittlichen Eigenkapitalrendite von 15,21 % wird die Bank voraussichtlich mehr auf ihrer Eigenkapitalbasis verdienen als ihre Eigenkapitalkosten, die auf 48,13 $ pro Aktie geschätzt werden.

Die Differenz zwischen dem, was sie verdient, und dem, was die Anleger verlangen, die Überschussrendite, beträgt 10,43 $ je Aktie. Unter Verwendung einer stabilen Buchwertprognose von 385,04 $ pro Aktie, die von 15 Analysten stammt, werden diese Überschussrenditen in die Zukunft projiziert und abgezinst, um einen inneren Wert im Rahmen der Überschussrendite zu erhalten.

Dieses Modell impliziert, dass die Goldman Sachs Group im Verhältnis zu ihrem aktuellen Aktienkurs um 75,2 % überbewertet ist, was darauf hindeutet, dass der Markt einen hohen Aufschlag für ihre erwartete Rentabilität zahlt.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass Goldman Sachs Group um 75,2% überbewertet sein könnte. Entdecken Sie 914 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Goldman Sachs Group Kurs vs. Gewinn

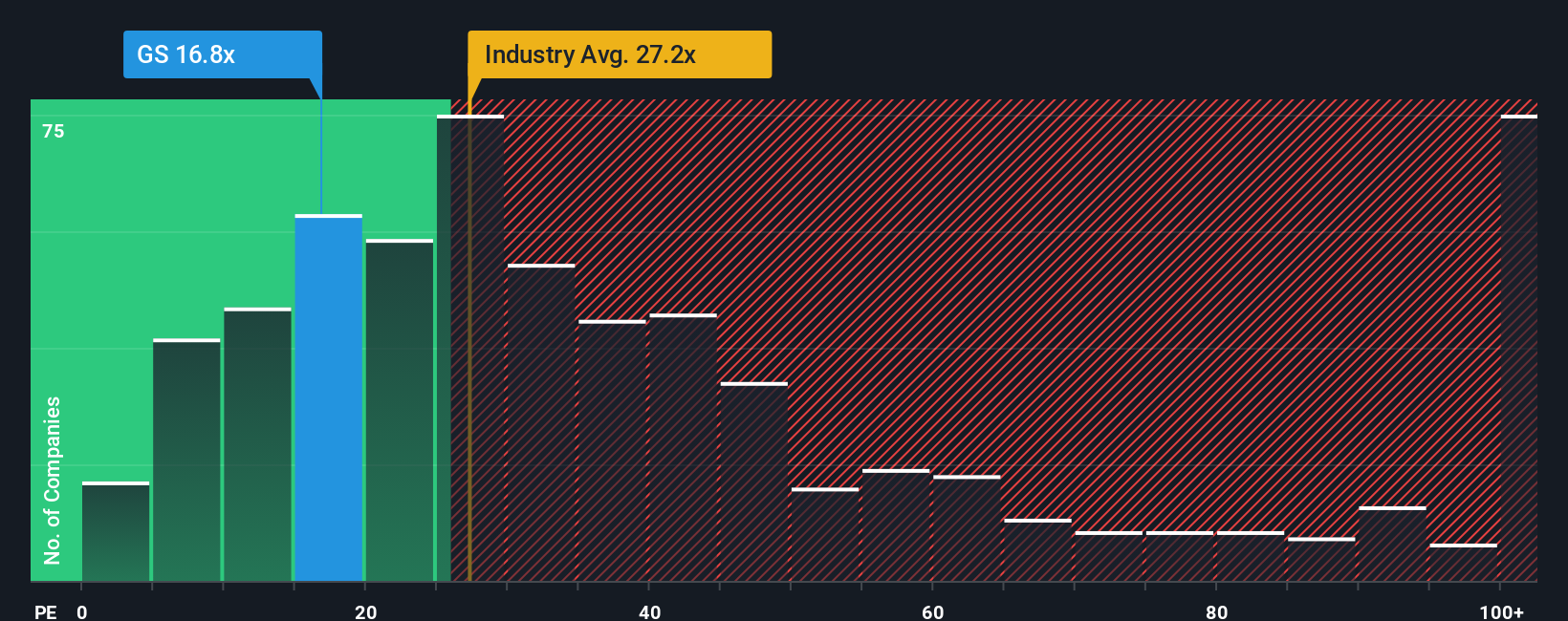

Für ein profitables, reifes Unternehmen wie die Goldman Sachs Group ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Methode, um festzustellen, wie viel die Anleger für jeden Dollar aktueller Gewinne zahlen. Es erfasst sowohl, was das Unternehmen heute verdient, als auch, was der Markt für diese Gewinne in der Zukunft erwartet.

Im Allgemeinen rechtfertigen ein höheres erwartetes Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder ein höheres Risiko in der Regel ein niedrigeres KGV rechtfertigen. Goldman Sachs wird derzeit mit einem KGV von 17,33x gehandelt und liegt damit sowohl unter dem Branchendurchschnitt der Kapitalmärkte von 25,50x als auch unter dem breiteren Durchschnitt der Vergleichsunternehmen von 29,44x. Dies deutet darauf hin, dass der Markt bei den Gewinnen des Unternehmens vorsichtiger ist als bei vielen Konkurrenten.

Simply Wall St berechnet auch ein faires Verhältnis von 19,14x, ein eigenes KGV-Multiple, das die spezifischen Gewinnwachstumsaussichten, die Branche, die Gewinnmargen, die Marktkapitalisierung und das Risikoprofil von Goldman Sachs Group widerspiegelt. Dieser maßgeschneiderte Maßstab ist aussagekräftiger als ein einfacher Branchen- oder Peer-Vergleich, da er die unternehmensspezifischen Fundamentaldaten berücksichtigt, anstatt davon auszugehen, dass alle Kapitalmarktaktien den gleichen Multiplikator verdienen. Da das tatsächliche KGV geringfügig unter diesem fairen Verhältnis liegt, werden die Aktien nach dieser Kennzahl als leicht unterbewertet eingestuft.

Ergebnis: UNTERBETEILT

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1462 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Goldman Sachs Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Geschichte über die Goldman Sachs Group mit den Zahlen zu verknüpfen, an die Sie glauben, wie z. B. die zukünftigen Umsätze, Gewinne, Margen und den fairen Wert. Ein Narrativ verknüpft die Ihrer Meinung nach im Unternehmen stattfindenden Ereignisse mit einer konkreten Finanzprognose und dann mit einer Schätzung des fairen Wertes, die Sie direkt mit dem heutigen Kurs vergleichen können, um zu entscheiden, ob Sie die Aktie kaufen, halten oder verkaufen sollten. Auf Simply Wall St teilen und verfeinern Millionen von Anlegern diese Narrative auf der Community-Seite, wo Sie sehen können, wie sich unterschiedliche Annahmen über Geschäftsabschlüsse, Wachstum der Vermögensverwaltung, Risiko und erforderliche Renditen in sehr unterschiedliche faire Werte umsetzen. Einige Anleger sind beispielsweise der Meinung, dass die Goldman Sachs Group derzeit eher 815 USD pro Aktie wert ist, während andere einen fairen Wert von eher 538 USD sehen. Die Plattform aktualisiert diese Narrative dynamisch, sobald neue Nachrichten, Gewinne und Prognosen eintreffen, sodass sich Ihr Entscheidungsrahmen automatisch mit den neuesten Informationen weiterentwickelt.

Glauben Sie, dass die Goldman Sachs Group noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Goldman Sachs Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.