Advertisement

Ist Berkshire Hathaway nach starken 5-Jahres-Kursgewinnen immer noch attraktiv bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

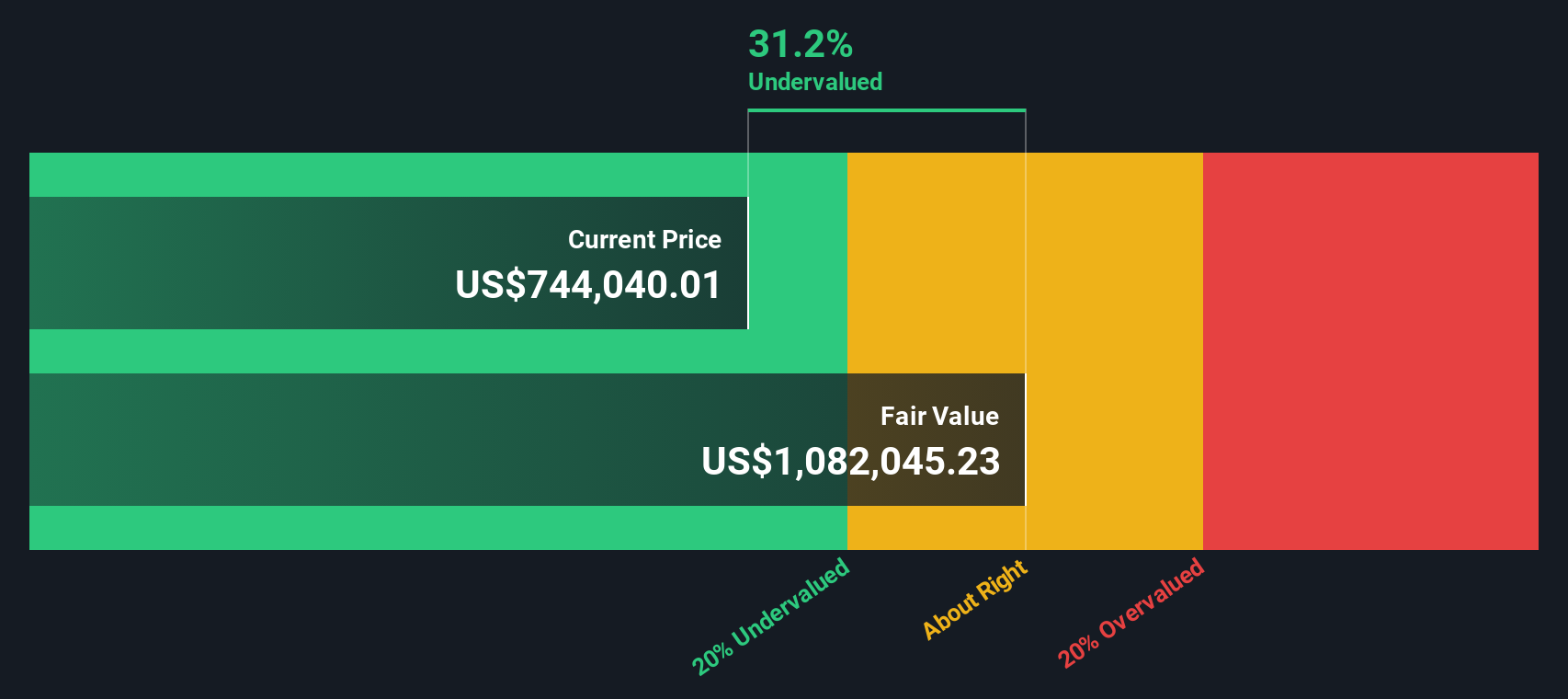

- Wenn Sie sich fragen, ob Berkshire Hathaway bei einem Aktienkurs von ca. 758.000 $ immer noch ein kluger Kauf ist oder ob das wirkliche Aufwärtspotenzial bereits ausgeschöpft ist, dann sind Sie nicht der Einzige, der sich fragt, ob der aktuelle Kurs den wahren Wert der Aktie widerspiegelt.

- Trotz eines bescheidenen Rückgangs von etwa 1,3 % in der letzten Woche ist die Aktie im letzten Monat um 6,4 % und im bisherigen Jahresverlauf um 12,2 % gestiegen und hat in den letzten fünf Jahren einen beachtlichen Wertzuwachs von 122,6 % erzielt, was die Anleger daran erinnert, warum die Aktie oft als langfristiger Wertzuwachs und nicht als schnelles Geschäft betrachtet wird.

- Die jüngsten Schlagzeilen konzentrierten sich auf die disziplinierte Kapitalallokation von Berkshire, einschließlich der fortgesetzten Aktienrückkäufe und der schrittweisen Portfolioumschichtungen, die darauf hindeuten, dass Warren Buffett und sein Team immer noch attraktive risikobereinigte Renditen sehen. Gleichzeitig haben die anhaltenden Kommentare über den massiven Bargeldbestand und den maßvollen Einsatz in Aktien und privaten Geschäften die Debatte darüber angeheizt, wie viel zukünftiges Wachstum bereits eingepreist ist.

- In unserem Bewertungsschema erreicht Berkshire einen Wert von 4/6. Dies deutet darauf hin, dass das Unternehmen bei den meisten, aber nicht bei allen von uns durchgeführten Prüfungen unterbewertet erscheint. In Kürze werden wir erläutern, was dies unter verschiedenen Bewertungsaspekten bedeutet, bevor wir mit einer noch aussagekräftigeren Methode abschließen, um den tatsächlichen Wert der Aktie zu ermitteln.

Ansatz 1: Berkshire Hathaway Exzessrendite-Analyse

Das Excess-Returns-Modell untersucht, wie viel Wert Berkshire Hathaway über die von den Anlegern geforderte Mindestrendite auf sein Eigenkapital hinaus schafft, anstatt sich nur auf kurzfristige Erträge oder Cashflows zu konzentrieren. Es geht von der großen Eigenkapitalbasis des Unternehmens aus und stellt die Frage, ob das Management dieses Kapital im Laufe der Zeit weiterhin zu attraktiven Raten vermehren kann.

In diesem Rahmen wird der Buchwert von Berkshire auf 485.274,36 $ pro Aktie geschätzt, mit einem stabilen EPS von 66.154,88 $ pro Aktie, basierend auf dem Median der Eigenkapitalrendite der letzten fünf Jahre. Die impliziten Eigenkapitalkosten belaufen sich auf 38.870,66 $ je Aktie, so dass sich die Überschussrendite auf 27.284,22 $ je Aktie beläuft. Diese Spanne wird durch eine durchschnittliche Eigenkapitalrendite von 12,85 % und eine Prognose des stabilen Buchwerts von 514.986,06 $ je Aktie gestützt, die auf gewichteten Schätzungen von 2 Analysten beruht.

Zusammengenommen ergibt das Excess-Returns-Modell einen inneren Wert von etwa 1.151.293 $ je Aktie, was in diesem Rahmen darauf hindeutet, dass die Aktie mit einem Abschlag von etwa 34,2 % auf den aktuellen Kurs gehandelt wird.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Berkshire Hathaway um 34,2 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 916 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Berkshire Hathaway Kurs vs. Gewinn

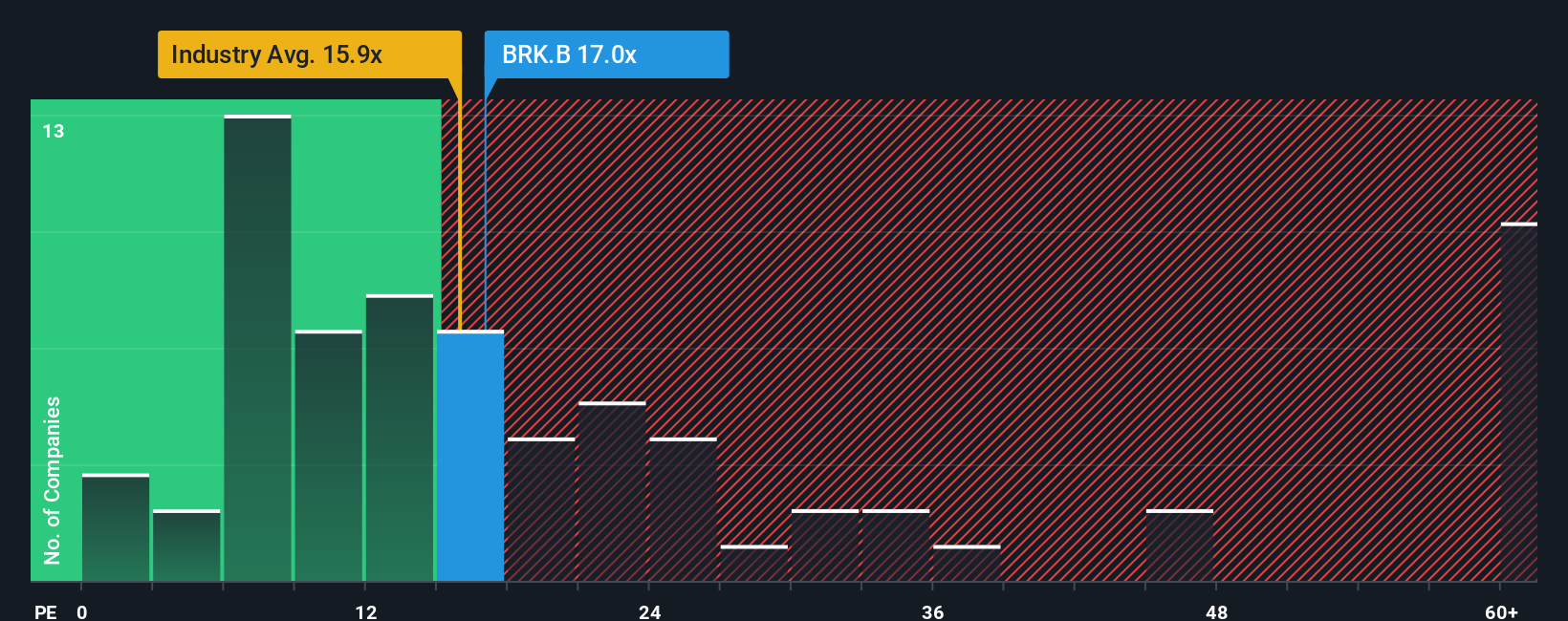

Für ein beständig profitables Unternehmen wie Berkshire Hathaway ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Kurzformel dafür, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es zeigt sowohl, wie der Markt die Dauerhaftigkeit dieser Erträge einschätzt, als auch, wie optimistisch er hinsichtlich des künftigen Wachstums ist.

Im Allgemeinen weisen Unternehmen mit schnellerem Wachstum und geringerem Risiko ein höheres KGV auf, während langsamer wachsende oder risikoreichere Unternehmen tendenziell mit niedrigeren Multiplikatoren gehandelt werden. Berkshire wird derzeit mit einem KGV von etwa 16,2x gehandelt, was leicht über dem Durchschnitt der diversifizierten Finanzbranche von etwa 13,7x liegt, aber deutlich unter dem Durchschnitt der breiteren Vergleichsgruppe von etwa 25,3x. Dieser Abstand zeigt, dass der Markt Berkshire eine gewisse Anerkennung für seine Qualität zollt, aber nicht die Art von Prämie, die viele andere Finanzunternehmen genießen.

Simply Wall St's Fair Ratio schätzt ein KGV von etwa 16,9 für Berkshire, basierend auf den Gewinnwachstumsaussichten, Margen, dem Risikoprofil, der Branchenposition und der Marktkapitalisierung. Dieses faire Verhältnis ist maßgeschneiderter als ein einfacher Peer- oder Branchenvergleich, da es die spezifischen Stärken und Risiken von Berkshire berücksichtigt, anstatt davon auszugehen, dass alle Finanzunternehmen den gleichen Multiplikator verdienen. Da das aktuelle KGV von 16,2 leicht unter dem 16,9-fachen des fairen Verhältnisses liegt, deutet dies darauf hin, dass die Aktie mit einem leichten Abschlag zu dem Wert gehandelt wird, den sie eigentlich haben sollte.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Berkshire Hathaway-Narrativ

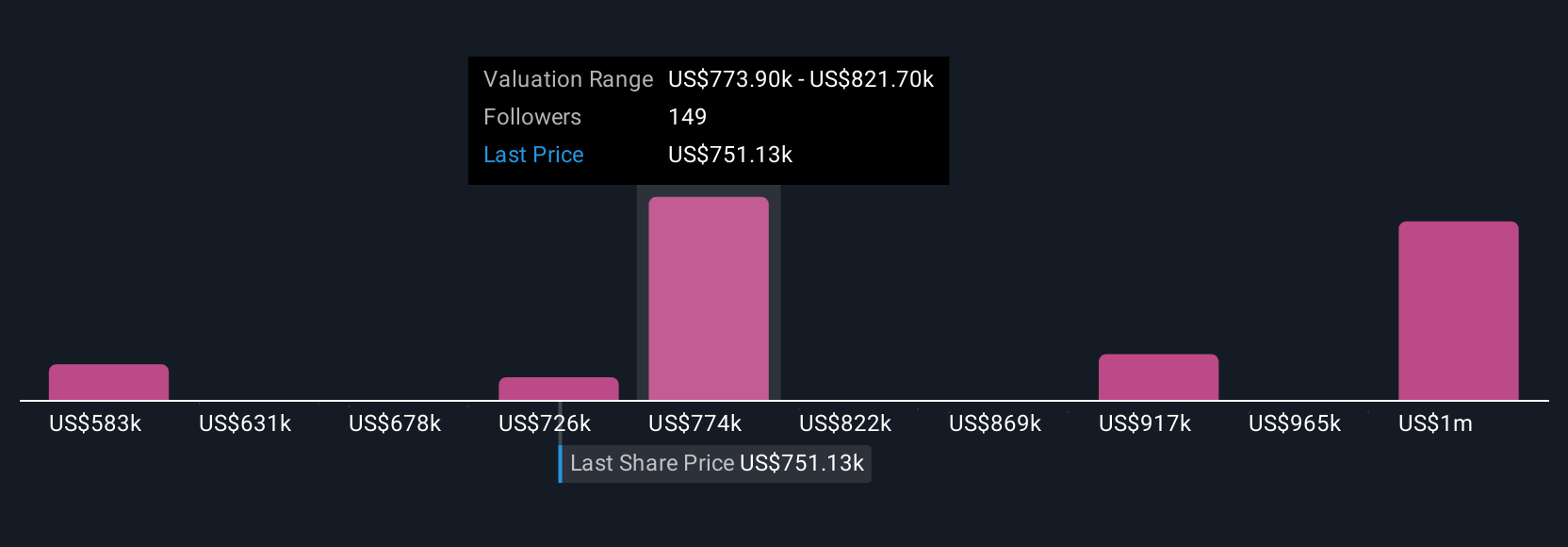

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Sicht der Geschichte von Berkshire Hathaway mit den Zahlen dahinter zu verbinden. Ein Narrativ ist Ihre strukturierte Perspektive auf ein Unternehmen, in der Sie darlegen, was Sie über das künftige Umsatzwachstum, die Erträge, die Gewinnspannen und die Risiken glauben, und dann diese Geschichte mit einer Finanzprognose und einem impliziten fairen Wert verknüpfen. Auf Simply Wall St erstellen Millionen von Anlegern diese Narrative und tauschen sie auf der Community-Seite aus, wodurch dieser Ansatz auch für Nicht-Bewertungsexperten zugänglich wird. Narratives können verwendet werden, um den fairen Wert der einzelnen Narrative mit dem aktuellen Aktienkurs zu vergleichen, und sie werden dynamisch aktualisiert, wenn neue Informationen wie Gewinnberichte oder wichtige Nachrichten veröffentlicht werden. Für Berkshire könnte das Narrativ eines Anlegers von einem viel höheren fairen Wert ausgehen, weil er ein schnelleres Wachstum aus den operativen Geschäften erwartet, während ein anderer einen niedrigeren fairen Wert aufgrund eines langsameren Wachstums und einer Präferenz für das Halten von mehr Barmitteln sieht.

Glauben Sie, dass hinter der Geschichte von Berkshire Hathaway mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Berkshire Hathaway unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BRK.A

Advertisement