Advertisement

Ist Berkshire Hathaway nach Führungswechseln und einem Kurssprung von 13,7 % im Jahr 2025 noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Berkshire Hathaway derzeit ein Schnäppchen oder überbewertet ist? Damit sind Sie nicht allein, denn überall wollen Anleger mehr als nur die Schlagzeilen.

- Die Aktie hat solide Gewinne verbucht: 2,0 % in der letzten Woche, 4,8 % für den Monat und starke 13,7 % seit Jahresbeginn. Dies spiegelt sowohl das langfristige Vertrauen in das Unternehmen als auch die sich verändernde Marktstimmung wider.

- Die jüngsten Nachrichten über Berkshires fortgesetzte strategische Investitionen und hochkarätige Führungswechsel haben das Unternehmen im Rampenlicht gehalten. Dies hat bei den Anlegern sowohl Optimismus als auch vorsichtiges Hinterfragen hervorgerufen. Diese Entwicklungen tragen dazu bei, die erhöhte Handelsaktivität und die veränderte Risikobereitschaft der letzten Wochen zu erklären.

- Was den Wert betrifft, so erreicht Berkshire Hathaway 4 von 6 Punkten auf unserer Bewertungscheckliste und zeigt damit mehr unterbewertete Signale als nicht. Im Folgenden werden wir aufschlüsseln, was diese Bewertungstests bedeuten. Bleiben Sie dran, denn wir werden auch einen umfassenderen Weg aufzeigen, um den wahren Wert eines Unternehmens zu ermitteln.

Ansatz 1: Analyse der Überschussrendite von Berkshire Hathaway

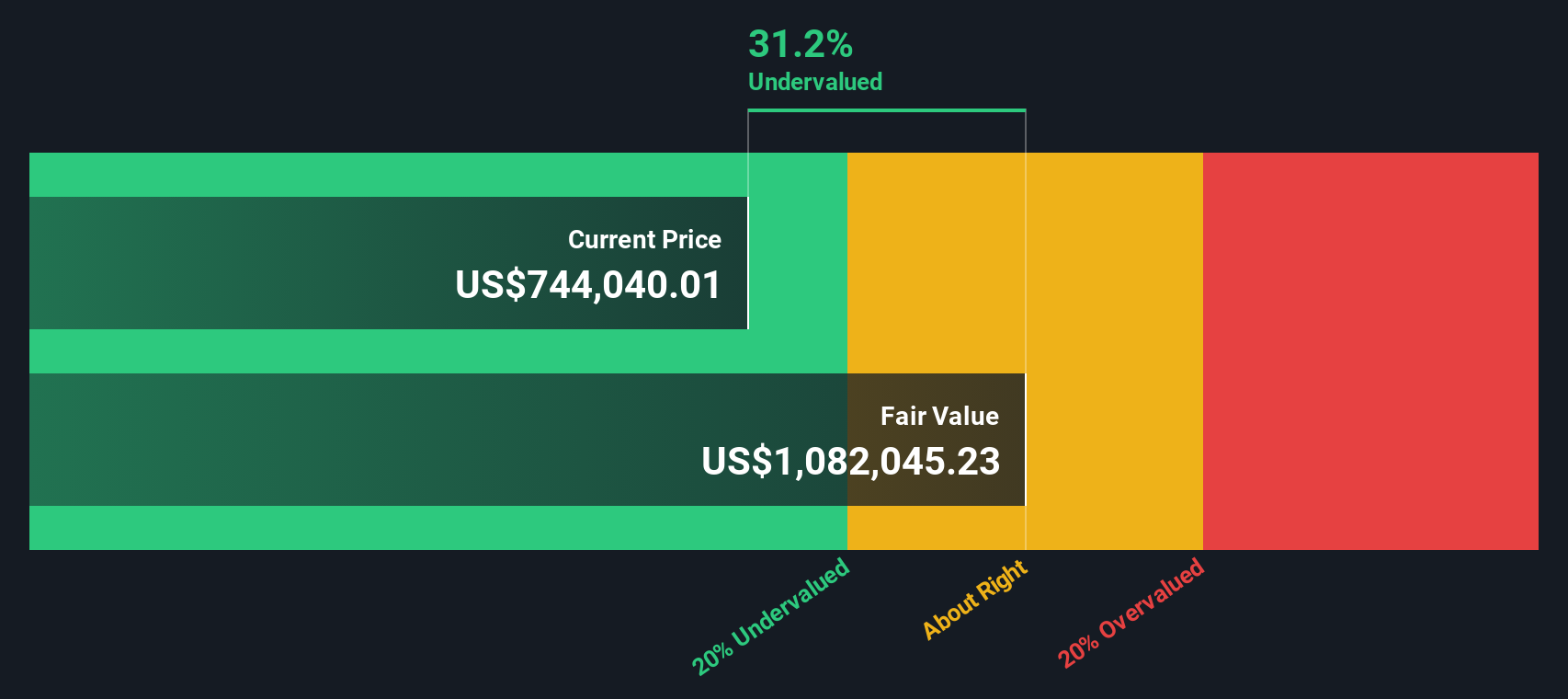

Das Excess-Returns-Modell wurde entwickelt, um den inneren Wert eines Unternehmens zu schätzen, indem man sich auf die Gewinne konzentriert, die über den Kapitalkosten liegen. Mit diesem Ansatz wird berechnet, wie effizient Berkshire Hathaway seine Gewinne reinvestiert, um langfristig zusätzliche Erträge für die Aktionäre zu erwirtschaften.

Für Berkshire Hathaway verwendet dieses Modell einen Buchwert von 485.274,36 $ pro Aktie und einen stabilen Gewinn pro Aktie (EPS) von 66.154,88 $, der auf dem Median der Eigenkapitalrendite des Unternehmens in den letzten fünf Jahren basiert. Die Eigenkapitalkosten belaufen sich auf 38.878,72 $ pro Aktie und geben die von den Investoren erwartete Rendite an. Durch Subtraktion dieser Kosten vom stabilen EPS ermittelt das Modell eine Überschussrendite von 27.276,15 $ pro Aktie. Die durchschnittliche Eigenkapitalrendite des Unternehmens liegt bei 12,85 %, was eine hohe Rentabilität im Verhältnis zu seiner Eigenkapitalbasis belegt. Darüber hinaus beträgt der stabile Buchwert unter Berücksichtigung der zukünftigen Analystenschätzungen 514.986,06 $ je Aktie.

Unter Berücksichtigung all dieser Faktoren schätzt das Excess Returns Model den fairen Wert von Berkshire Hathaway auf 1.150.872 $ pro Aktie. Im Vergleich zum aktuellen Marktpreis bedeutet dies, dass die Aktie mit einem Abschlag von 33,3 % gehandelt wird. Dies könnte darauf hindeuten, dass die Anleger heute einen bedeutenden Wert für ihre Investition erhalten.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Berkshire Hathaway um 33,3 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 927 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Berkshire Hathaway Kurs vs. Gewinn

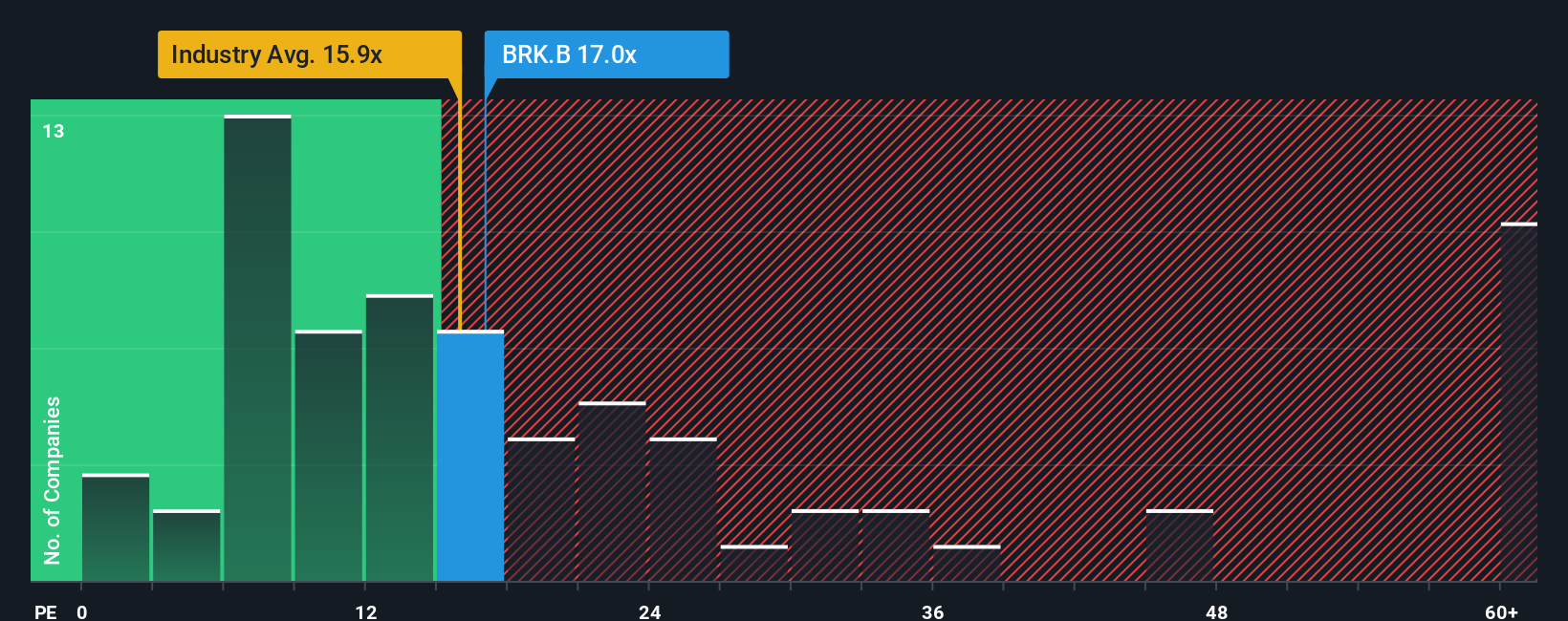

Bei profitablen Unternehmen wie Berkshire Hathaway ist das Kurs-Gewinn-Verhältnis (KGV) eine weit verbreitete Bewertungskennzahl, da es den aktuellen Aktienkurs des Unternehmens mit dem Gewinn pro Aktie in Beziehung setzt. Dies erleichtert den Wertvergleich zwischen verschiedenen Unternehmen, insbesondere wenn die Rentabilität stabil und beständig ist, wie es bei Berkshire der Fall ist.

Das "normale" oder faire KGV für ein Unternehmen wird durch Faktoren wie Wachstumserwartungen und Risiko bestimmt. Schnell wachsende Unternehmen oder solche, die als weniger risikoreich angesehen werden, weisen in der Regel höhere KGVs auf, da die Anleger bereit sind, für jeden Dollar künftiger Gewinne mehr zu zahlen. Umgekehrt werden Unternehmen, die mit größeren Unsicherheiten oder einem langsameren Wachstum konfrontiert sind, in der Regel zu niedrigeren Multiplikatoren gehandelt.

Berkshire Hathaway wird derzeit mit einem KGV von 16,4x gehandelt. Dies liegt über dem Durchschnitt der diversifizierten Finanzbranche von 13,6x, aber unter dem Durchschnitt der Vergleichsgruppe von 25,0x. Um eine nuanciertere Perspektive zu bieten, berechnet Simply Wall St ein eigenes "faires Verhältnis", das auf Berkshires einzigartiges Profil zugeschnitten ist. Dieses faire Verhältnis von 17,0x berücksichtigt die Gewinnwachstumsaussichten des Unternehmens, die Gewinnmargen, die Marktgröße, die Risikofaktoren sowie die Branchen- und Makrotrends.

Da das faire Verhältnis diese breiteren Dynamiken berücksichtigt, bietet es eine solidere Bewertungsbenchmark als die Durchschnittswerte der Vergleichsunternehmen oder der Branche allein, die von Ausreißern beeinflusst werden können oder unternehmensspezifische Faktoren wie Marktkapitalisierung oder Rentabilität nicht berücksichtigen.

Vergleicht man das aktuelle KGV von Berkshire von 16,4x mit dem fairen Verhältnis von 17,0x, so scheint die Aktie auf dem aktuellen Niveau fair bewertet zu sein.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1434 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Berkshire Hathaway-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist einfach Ihre eigene Geschichte oder Perspektive über ein Unternehmen, die die Zahlen, wie z. B. den fairen Wert, den künftigen Umsatz, die Erträge und die Gewinnspannen, mit der Art und Weise verbindet, wie sich das Unternehmen Ihrer Meinung nach entwickeln wird.

Narratives verbinden die einzigartige Geschichte von Berkshire Hathaway mit einer Finanzprognose und helfen Ihnen, Ihre Überzeugungen über die Strategie, das Management oder Branchentrends in eine Schätzung des fairen Wertes zu übersetzen. Auf der Simply Wall St-Plattform sind Narratives für jeden auf der Community-Seite zugänglich, und Millionen von Anlegern nutzen sie bereits, um ihre Erwartungen mit dem Marktpreis zu vergleichen.

Durch die Erstellung und Verfolgung von Narratives können Anleger entscheiden, wann sie kaufen oder verkaufen sollten, indem sie ihren fairen Wert mit dem aktuellen Aktienkurs von Berkshire vergleichen. Diese Narratives werden automatisch aktualisiert, sobald neue Erträge oder Nachrichten bekannt werden, so dass Ihre Analyse immer die neuesten Informationen widerspiegelt.

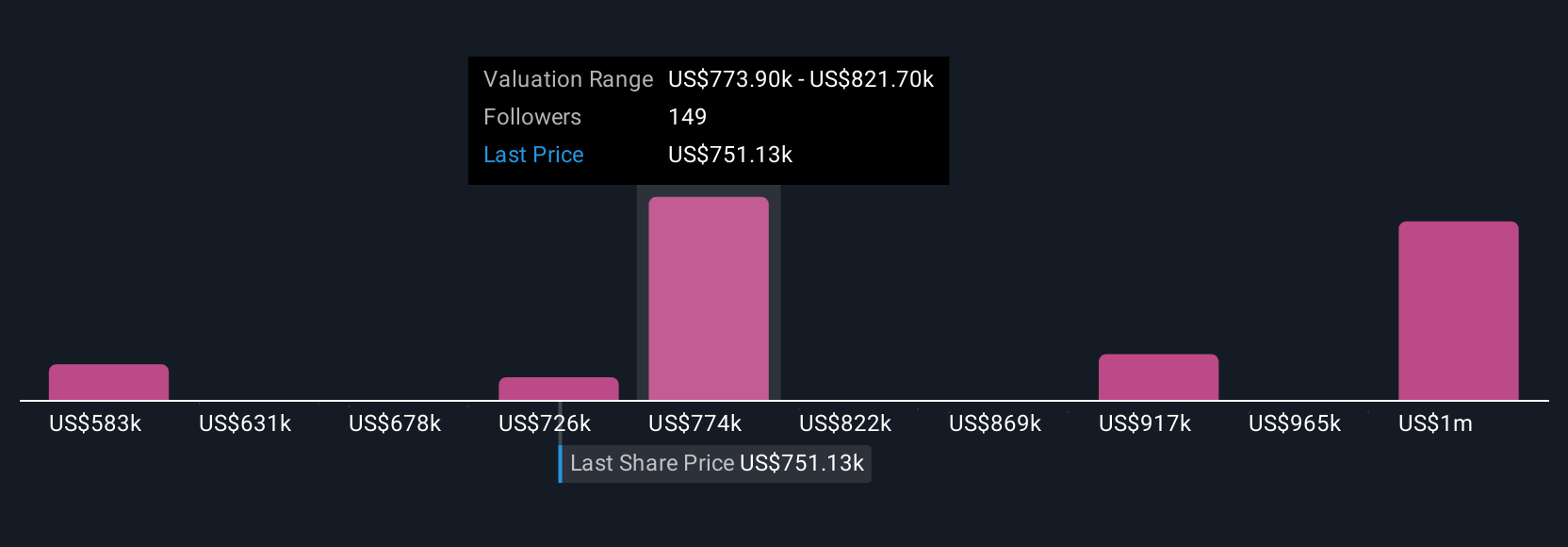

Einige Berkshire-Anleger sind beispielsweise optimistisch und setzen einen fairen Wert von über 1,1 Millionen US-Dollar pro Aktie an, da sie einen starken Einsatz von Barmitteln und Wachstum erwarten. Vorsichtigere Anleger berechnen einen fairen Wert, der näher bei 600.000 $ pro Aktie liegt und auf strengeren Annahmen über künftige Gewinnspannen oder Änderungen im Management beruht. Narratives machen es einfach, beide Sichtweisen an einem Ort zu sehen und danach zu handeln.

Glauben Sie, dass hinter der Geschichte von Berkshire Hathaway noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Berkshire Hathaway unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BRK.A

Advertisement