Advertisement

Der Bullenfall für Dave (DAVE) könnte sich nach Insider-Aktienverkäufen und einer wichtigen Herabstufung ändern

Simply Wall St

Rezensiert von Sasha Jovanovic

- In den letzten Tagen ist die digitale Banking-Plattform Dave unter Druck geraten, nachdem Insider, darunter der CEO und der CFO, im vergangenen Jahr Aktien im Wert von insgesamt 91,3 Millionen US-Dollar verkauft haben und Weiss Ratings das Unternehmen Ende November 2025 von einem "Buy"-Rating auf ein "Hold"-Rating herabgestuft hat, was eine erneute Prüfung der Haltung des Managements und der Geschäftsrisiken zur Folge hatte.

- Auffallend ist der Kontrast zwischen diesen Insider-Verkäufen und der Herabstufung auf der einen Seite und separaten Einschätzungen Dritter, die starke Umsatztrends, eine verbesserte Kreditwürdigkeit und günstige Marktbedingungen hervorheben, auf der anderen Seite, wodurch sich für die Anleger ein komplexeres Bild bei der Beurteilung der Aussichten von Dave ergibt.

- Wir werden nun untersuchen, wie die Insider-Verkaufsaktivitäten und der daraus resultierende Stimmungsumschwung Daves zuvor positives Investment-Narrativ beeinflussen könnten.

Diese 12 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

Dave Investment Narrative Rekapitulation

Um Dave heute zu besitzen, müssen Sie an die Beständigkeit seines digitalen, gebührenbasierten Bankmodells und an die Attraktivität von ExtraCash und Abonnementeinnahmen glauben, auch wenn Wettbewerb und Regulierung weiterhin die größten Bedrohungen darstellen. Die jüngsten Insider-Verkäufe und die Herabstufung durch Weiss scheinen eher auf die Stimmung als auf das Geschäft zurückzuführen zu sein und ändern nicht direkt den kurzfristigen Fokus auf die Aufrechterhaltung des Umsatzwachstums bei gleichzeitigem Management der Kreditqualität und der regulatorischen Risiken.

Der wichtigste Hintergrund für diese Volatilität ist das jüngste Quartalsergebnis von Dave, bei dem das Unternehmen im dritten Quartal 2025 einen Umsatz von 150,73 Millionen US-Dollar und einen Nettogewinn von 92,07 Millionen US-Dollar meldete, was die Besorgnis über das Verhalten der Insider noch verstärkt. Diese Zahlen sowie die Kommentare Dritter, die auf eine verbesserte Kreditleistung hinweisen, verdeutlichen das Spannungsverhältnis zwischen der starken Ausführung der jüngsten Zeit und der Frage, wie haltbar die derzeitigen Monetarisierungs- und Engagementniveaus sind, wenn der Druck durch Regulierungsbehörden oder Wettbewerber zunimmt.

Vor dem Hintergrund dieser starken jüngsten Ergebnisse sollten Anleger jedoch immer noch die Möglichkeit abwägen, dass strengere Regeln für gebührenpflichtige Kredite mit geringen Beträgen...

Lesen Sie den vollständigen Bericht über Dave (kostenlos!)

Daves Bericht prognostiziert 702,2 Millionen Dollar Umsatz und 193,0 Millionen Dollar Gewinn bis 2028.

Entdecken Sie, wie Daves Prognosen einen fairen Wert von 306,38 $ ergeben, was einem Aufwärtspotenzial von 46 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

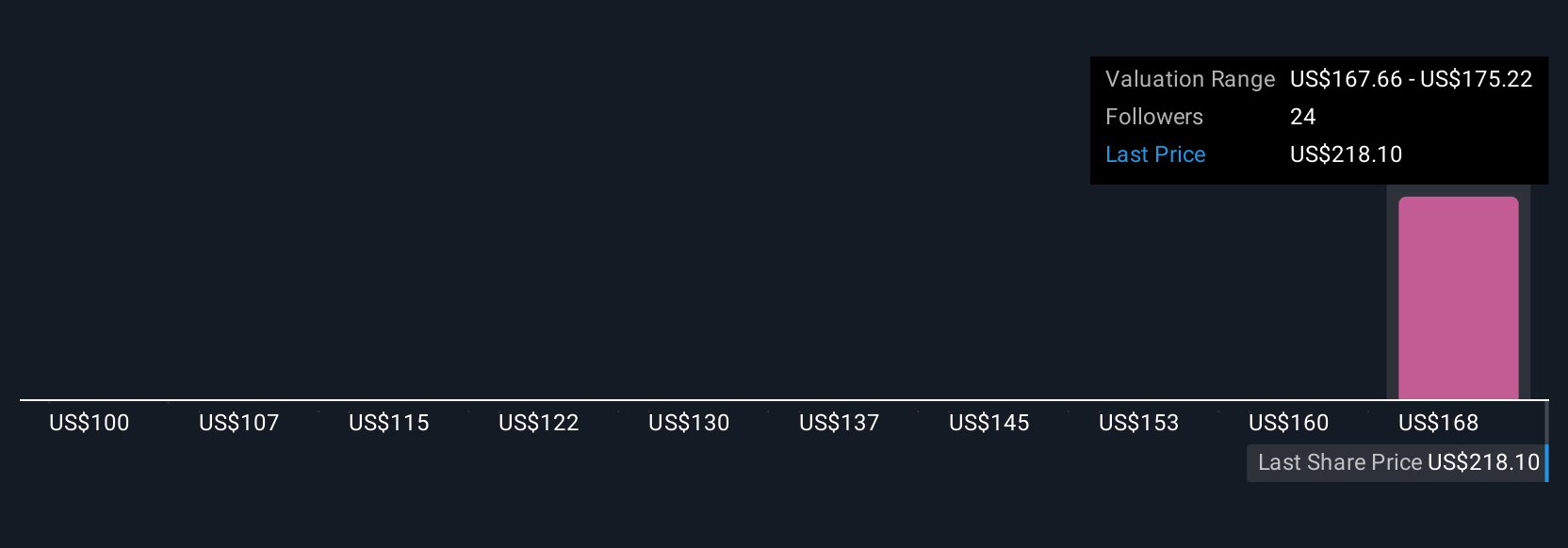

Vier Mitglieder der Simply Wall St Community schätzen den fairen Wert von Dave derzeit zwischen 177 und 320 US-Dollar pro Aktie, was unterstreicht, wie weit die Meinungen auseinandergehen können. Sie sollten diese Ansichten gegen das Risiko abwägen, dass die künftige Regulierung von gebührenpflichtigen Kreditprodukten in kleinen Beträgen Daves Kerngeschäft ExtraCash und seine Fähigkeit, die jüngste Margenstärke aufrechtzuerhalten, direkt beeinflussen könnte.

Entdecken Sie 4 weitere Fair-Value-Schätzungen zu Dave - warum die Aktie 16% weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Dave-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihr eigenes Narrativ - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Dave-Recherche ist unsere Analyse, in der wir 3 Schlüsselrenditen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Dave-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es einfach macht, die allgemeine finanzielle Gesundheit von Dave auf einen Blick zu beurteilen.

Wollen Sie Alternativen?

Unsere Top-Aktienfunde fliegen unter dem Radar - vorerst. Steigen Sie früh ein:

- Wir haben 15 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % bieten werden. Die vollständige Liste können Sie kostenlos einsehen.

- Die besten KI-Aktien von heute liegen möglicherweise jenseits von Giganten wie Nvidia und Microsoft. Finden Sie die nächste große Chance mit diesen 26 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch frühe Innovationen in den Bereichen maschinelles Lernen, Automatisierung und Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

- KI ist dabei, das Gesundheitswesen zu verändern. Diese 30 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Medikamentenentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Milliarden Dollar haben - es ist also noch Zeit, frühzeitig einzusteigen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dave unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:DAVE

Advertisement