Ist der starke Anstieg der CME Group im Jahr 2025 angesichts der erhöhten Volatilität noch gerechtfertigt?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob die CME Group nach ihrem langen Lauf immer noch einen Kauf wert ist oder ob der Markt den Aufwärtstrend bereits eingepreist hat, sind Sie nicht allein. Genau das werden wir hier auspacken.

- Die Aktie ist in der letzten Woche um 1,6 % und im letzten Monat um 1,5 % gesunken, hat aber im bisherigen Jahresverlauf immer noch um 15,6 % und im letzten Jahr um 17,8 % zugelegt, wobei die Mehrjahresrendite über drei Jahre bei über 78 % und über fünf Jahre bei 82,2 % liegt.

- In letzter Zeit hat sich die Aufmerksamkeit des Marktes auf die CME als Hauptnutznießer der erhöhten Volatilität und des Handelsvolumens bei Futures und Optionen konzentriert. Die Anleger betrachten das Unternehmen zunehmend als Kerninfrastruktur für die globalen Märkte und nicht als zyklische Wette. In den Schlagzeilen wurde auch hervorgehoben, dass die Rolle der CME beim Risikomanagement und bei der Absicherung immer wichtiger wird, da Zinssätze, Währungen und Rohstoffe weiterhin im Fokus der institutionellen Anleger stehen.

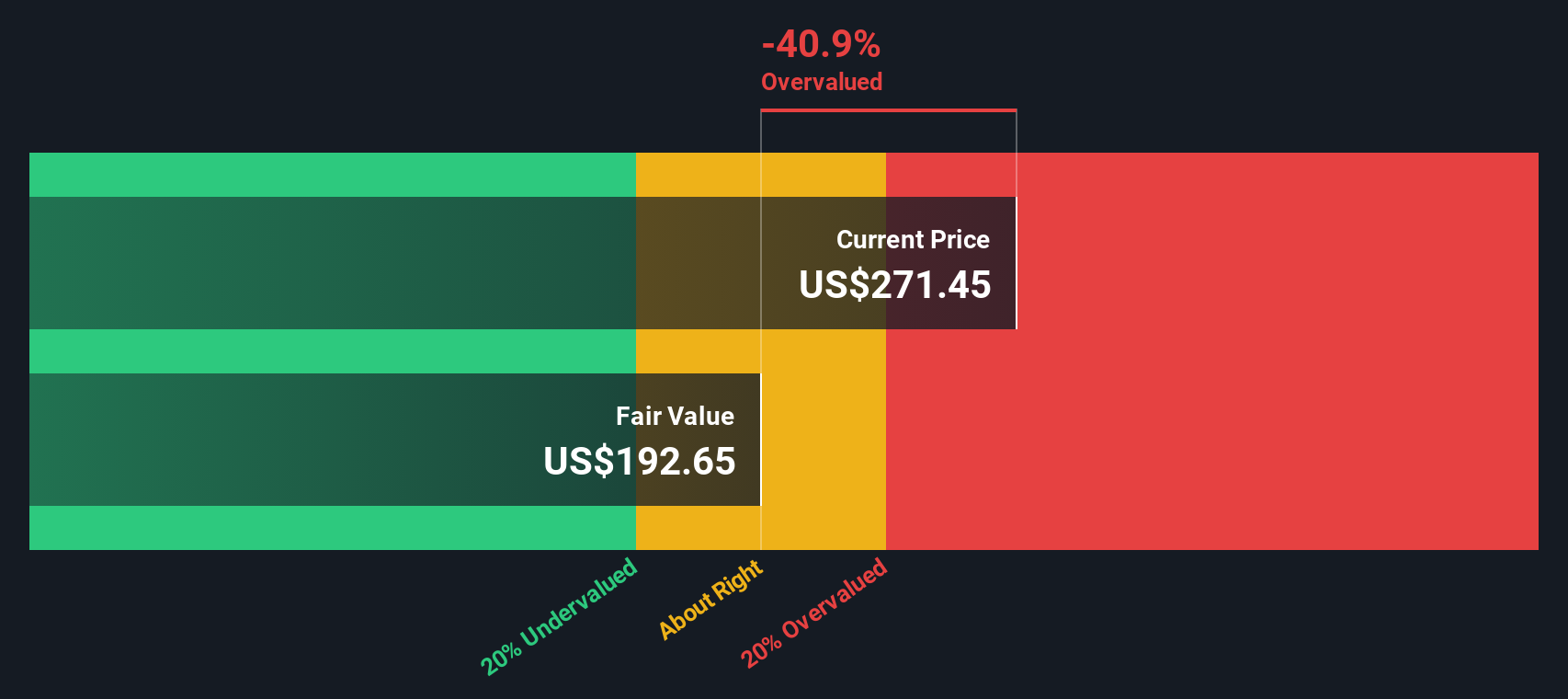

- Trotz dieses Hintergrunds erhält die CME Group bei unseren Bewertungstests nur 1 von 6 Punkten. Das bedeutet, dass die Aktie bei nur einer Kennzahl als unterbewertet eingestuft wird. Im Folgenden gehen wir auf die wichtigsten Bewertungsansätze ein, die diesem Ergebnis zugrunde liegen, und schließen mit einem ganzheitlicheren Ansatz zur Beurteilung des wahren Wertes der Aktie ab.

CME Group erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: CME Group Exzessrendite-Analyse

Das Excess-Returns-Modell untersucht, wie viel Gewinn ein Unternehmen über die von den Anlegern geforderte Mindestrendite hinaus erwirtschaften kann, und prognostiziert dann, wie lange diese zusätzlichen Gewinne aufrechterhalten werden können.

Für CME Group beginnt die Analyse mit einem Buchwert von $78,34 pro Aktie und einem stabilen EPS von $12,37 pro Aktie, basierend auf gewichteten zukünftigen Eigenkapitalrenditeschätzungen von 6 Analysten. Dies impliziert eine durchschnittliche Eigenkapitalrendite von 15,40 %, die deutlich über den Eigenkapitalkosten von 6,55 $ pro Aktie liegt.

Die Differenz zwischen dem, was CME mit seinem Eigenkapital verdient, und dem, was Investoren verlangen, wird in einer Überschussrendite von 5,81 $ pro Aktie erfasst. In Kombination mit einem stabilen Buchwert von 80,31 $ pro Aktie, der von 4 Analysten ermittelt wurde, übersetzt das Modell diese laufende Überrendite in einen inneren Wert von etwa 199 $ pro Aktie.

Verglichen mit dem aktuellen Marktpreis bedeutet dies, dass die Aktie auf Basis der Überschussrendite um etwa 35,2 % überbewertet ist. Dies deutet darauf hin, dass die Anleger einen satten Aufschlag für das Qualitäts- und Wachstumsprofil von CME zahlen.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass CME Group um 35,2% überbewertet sein könnte. Entdecken Sie 913 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

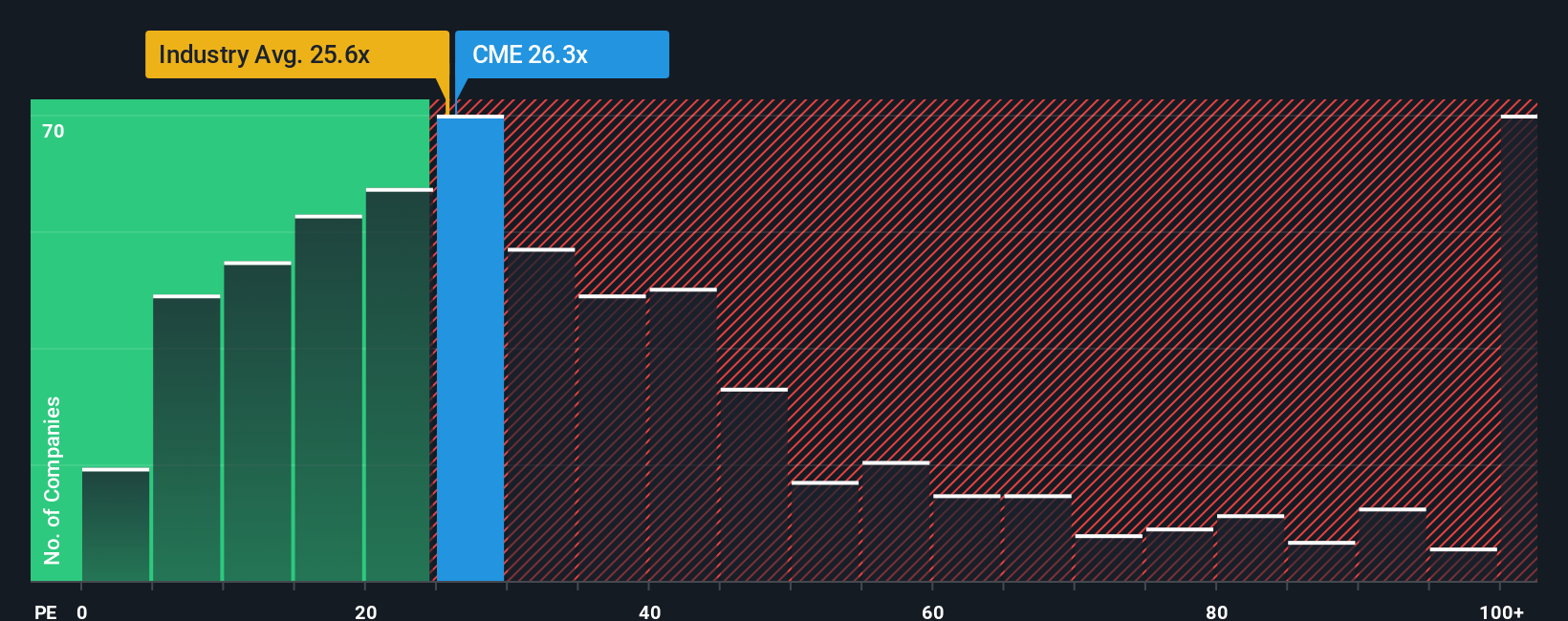

Ansatz 2: CME Group Kurs vs. Gewinn

Für ein ausgereiftes, konstant profitables Unternehmen wie die CME Group ist das Kurs-Gewinn-Verhältnis eine praktische Methode zur Bewertung, da es den von den Anlegern gezahlten Preis direkt mit der aktuellen Ertragskraft des Unternehmens verknüpft. Im Allgemeinen rechtfertigen ein schnelleres Gewinnwachstum und ein geringeres wahrgenommenes Risiko ein höheres Kurs-Gewinn-Verhältnis. Im Gegensatz dazu erfordern ein langsameres Wachstum oder eine höhere Unsicherheit ein niedrigeres, konservativeres KGV.

CME Group wird derzeit mit einem KGV von 26,1x gehandelt, was leicht über dem Durchschnitt der Kapitalmarktbranche von 25,1x, aber unter dem Durchschnitt der Vergleichsgruppe von 34,8x liegt. Um über einfache Vergleiche hinauszugehen, verwendet Simply Wall St ein "faires Verhältnis" für das KGV. Dieses stellt den Multiplikator dar, mit dem die Aktie angesichts ihrer spezifischen Gewinnwachstumsaussichten, Rentabilität, Branche, Größe und ihres Risikoprofils gehandelt werden könnte. Für CME beträgt dieses faire Verhältnis 15,1x, was bedeutet, dass der aktuelle Marktpreis eine höhere Bewertung widerspiegelt, als die Fundamentaldaten des Unternehmens allein vermuten lassen würden.

Da das tatsächliche KGV von CME mit 26,1x deutlich über dem fairen Verhältnis von 15,1x liegt, ist die Aktie auf Basis des Kurs-Gewinn-Verhältnisses überbewertet.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1462 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr CME Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und möchten Ihnen daher die Narratives vorstellen. Dabei handelt es sich um ein einfaches Rahmenwerk auf der Community-Seite von Simply Wall St, in dem Sie Ihre Sicht der Geschichte der CME Group mit einer Reihe von Prognoseannahmen und einem Fair Value verbinden. Diesen Fair Value können Sie dann mit dem heutigen Kurs vergleichen, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Der Rahmen hält sich automatisch an neue Informationen wie Erträge oder wichtige Nachrichten. Zum Beispiel könnte ein Investor eine bullische CME-Erzählung auf der Grundlage von stabilen Gebühreneinnahmen, expandierenden Prognosemärkten und einem mittleren Umsatzwachstum von 4 % aufbauen, was einen Fair Value nahe dem oberen Rand der aktuellen Ziele von etwa 313 $ pro Aktie unterstützt. Ein vorsichtigerer Investor könnte den Wettbewerb, die geringere Volatilität und den Margendruck betonen, was zu einem fairen Wert näher am unteren Ende bei 212 $ pro Aktie führt. Beide Perspektiven bleiben sichtbar, dynamisch und können leicht angepasst werden, wenn sich die Fakten ändern.

Glauben Sie, dass hinter der Geschichte der CME Group mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CME Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.