Advertisement

Bewertung des Wertes von Affirm nach neuen Partnerschaften und einem Anstieg der Aktie um 59

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Affirm Holdings ein Schnäppchen ist oder nur auf dem letzten Hype mitschwimmt? Sie sind nicht allein, und jetzt ist ein guter Zeitpunkt, um einen genaueren Blick auf die Gründe für den Wert der Aktie zu werfen.

- Die Aktie ist im letzten Jahr um beeindruckende 59,4 % gestiegen, hat jedoch in der letzten Woche 8,6 % abgegeben und ist im letzten Monat um 7,4 % gefallen. Dies zeigt, wie schnell sich die Stimmung ändern kann.

- In letzter Zeit machte Affirm Schlagzeilen, indem es neue Partnerschaften einging und sein Sofortkauf- und Nachzahlungsangebot auf neue Märkte ausweitete. Diese Schritte regen die Diskussion darüber an, wie viel Wachstum noch im Tank ist und warum die Anleger ihre Erwartungen immer noch neu kalibrieren.

- Nach unseren Bewertungstests erhält Affirm nur 1 von 6 Punkten für seine aktuelle Unterbewertung. Lassen Sie uns die traditionellen Methoden zur Bewertung aufschlüsseln, und bleiben Sie dran, denn wir haben einen noch besseren Ansatz zur Bewertung von Aktien, den Sie nicht verpassen sollten.

Affirm Holdings erreicht bei unseren Bewertungstests nur 1/6 der Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

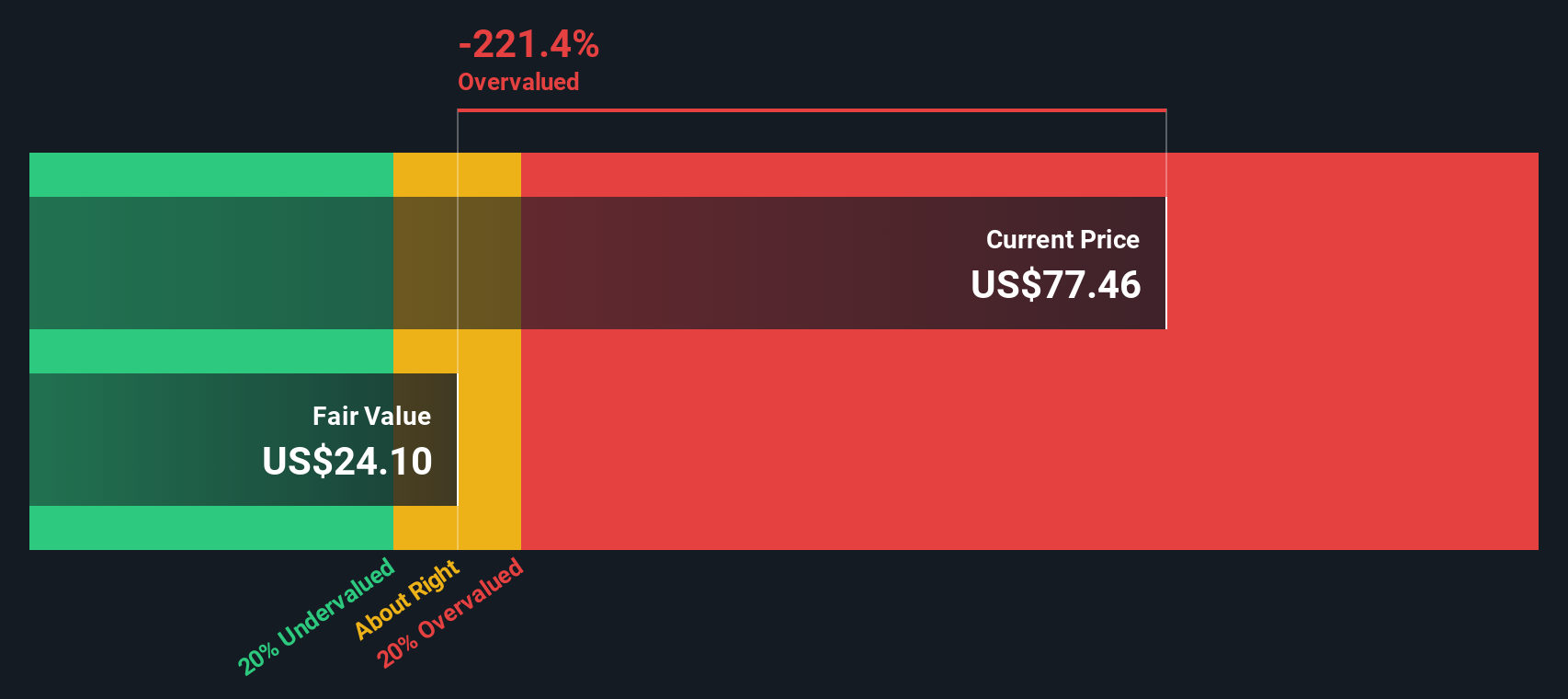

Ansatz 1: Affirm Holdings Excess Returns Analyse

Das Excess-Returns-Modell untersucht, wie viel Wert ein Unternehmen über seine Eigenkapitalkosten hinaus generiert. Mit anderen Worten: Es misst, wie effizient das Unternehmen das Kapital der Anleger im Laufe der Zeit in echte Gewinne umwandelt.

Für Affirm Holdings beträgt die durchschnittliche Eigenkapitalrendite 11,90 %, basierend auf den Prognosen der Analysten. Der Buchwert des Unternehmens pro Aktie liegt bei 9,44 $, wobei ein stabiles EPS von 1,64 $ pro Aktie prognostiziert wird, wobei Daten von sechs Analystenschätzungen verwendet werden. Die Eigenkapitalkosten betragen 1,12 $ pro Aktie, so dass die Überschussrendite von Affirm 0,52 $ pro Aktie beträgt. Mit Blick auf die Zukunft erwarten die Analysten einen Anstieg des stabilen Buchwerts auf 13,79 $ je Aktie, wie aus den Daten von vier Analystenschätzungen hervorgeht.

Nachdem diese Zahlen durch das Modell gelaufen sind, liegt der geschätzte innere Wert von Affirm Holdings bei $24,18 pro Aktie. Da der aktuelle Aktienkurs deutlich über dieser Marke liegt, deutet die Excess-Return-Bewertung darauf hin, dass Affirm gegenüber seinem inneren Wert um etwa 185 % überbewertet ist.

Wenn Sie auf der Suche nach einem Schnäppchen sind, ist Affirm Holdings nach dem Excess-Returns-Ansatz derzeit keins. Der Aktienkurs sieht auf der Grundlage dieser Effizienz- und Wachstumskennzahlen überbewertet aus.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass Affirm Holdings um 185,0% überbewertet sein könnte. Entdecken Sie 834 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

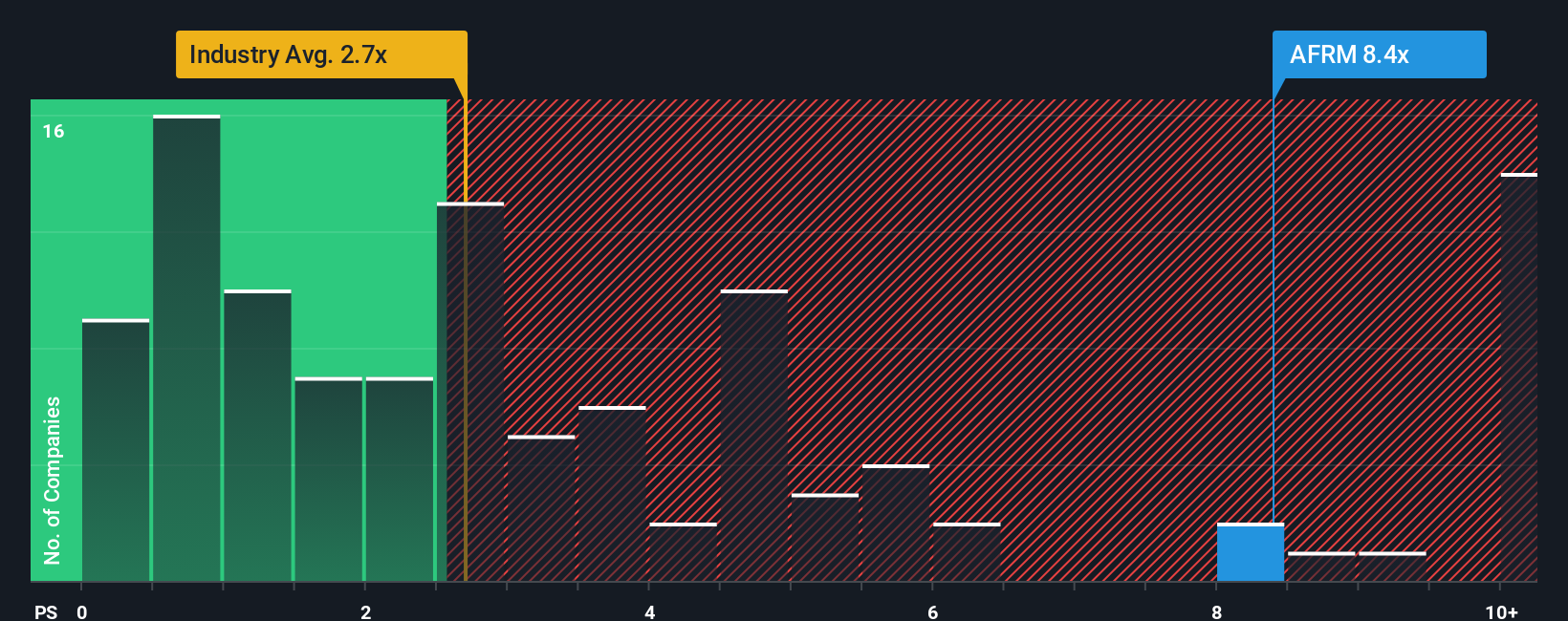

Ansatz 2: Affirm Holdings Kurs vs. Umsatz

Für Unternehmen wie Affirm Holdings, die nicht durchgängig profitabel sind, wird häufig das Kurs-Umsatz-Verhältnis (K/U) bevorzugt, da es sich auf die Einnahmen eines Unternehmens konzentriert und nicht auf die Gewinne, die bei wachstumsstarken Unternehmen volatil oder negativ sein können. Das Kurs-Umsatz-Verhältnis hilft den Anlegern, Unternehmen auf der Grundlage der Topline-Performance zu vergleichen, was besonders nützlich ist, wenn die Gewinne unter dem Strich nicht die ganze Geschichte erzählen.

Die Wachstumserwartungen und das wahrgenommene Risiko spielen eine große Rolle bei der Bestimmung eines "normalen" oder fairen Kurs-Gewinn-Verhältnisses. Ein höheres Wachstum und ein geringeres Risiko erfordern in der Regel ein höheres Kurs-Gewinn-Verhältnis, während ein geringeres Wachstum oder ein höheres Risiko niedrigere Multiplikatoren rechtfertigen. Vor diesem Hintergrund wird Affirm Holdings derzeit mit einem Kurs-Gewinn-Verhältnis von 7,0x gehandelt, was deutlich über dem Durchschnitt der diversifizierten Finanzbranche von 2,4x und wesentlich über dem Durchschnitt der Vergleichsunternehmen von 3,6x liegt.

An dieser Stelle kommt das "Fair Ratio" von Simply Wall St ins Spiel. Im Gegensatz zu einfachen Branchen- oder Peer-Vergleichen berücksichtigt die Fair Ratio, hier 4,2x, das künftige Wachstum, die Risiken, die Gewinnmargen, die Größe und die Branchenmerkmale von Affirm. Dieses firmeneigene Verhältnis bietet eine maßgeschneiderte Benchmark, die eine realistische Perspektive auf den Multiplikator bietet, den die Aktie wirklich verdient. Im Fall von Affirm liegt das faire Verhältnis unter dem tatsächlichen Kurs-Gewinn-Verhältnis, was darauf hindeutet, dass die Aktie mit einem Aufschlag bewertet ist und auf dem aktuellen Niveau möglicherweise überbewertet ist.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1390 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Affirm Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen. Ein Narrativ ist eine Geschichte, die Sie um Ihre eigene Sichtweise eines Unternehmens herum aufbauen, im Wesentlichen Ihre Perspektive, wohin sich Affirm Holdings entwickelt, und die Sie mit Ihren eigenen Schätzungen zu künftigen Umsätzen, Gewinnen und Margen zum Leben erwecken. Narratives geben Ihnen die Möglichkeit, die Geschichte hinter dem Unternehmen mit einer transparenten Finanzprognose zu verbinden, was wiederum zu einem personalisierten fairen Wert für die Aktie führt.

Die Verwendung von Narratives ist einfach und zugänglich und hat bereits Millionen von Anlegern auf der Simply Wall St Community-Seite zu besseren Entscheidungen verholfen. Mit Narratives sehen Sie nicht nur die Zahlen, sondern auch die Überlegungen, die dahinter stehen. Sie helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem Sie Ihren berechneten fairen Wert direkt mit dem aktuellen Marktpreis vergleichen.

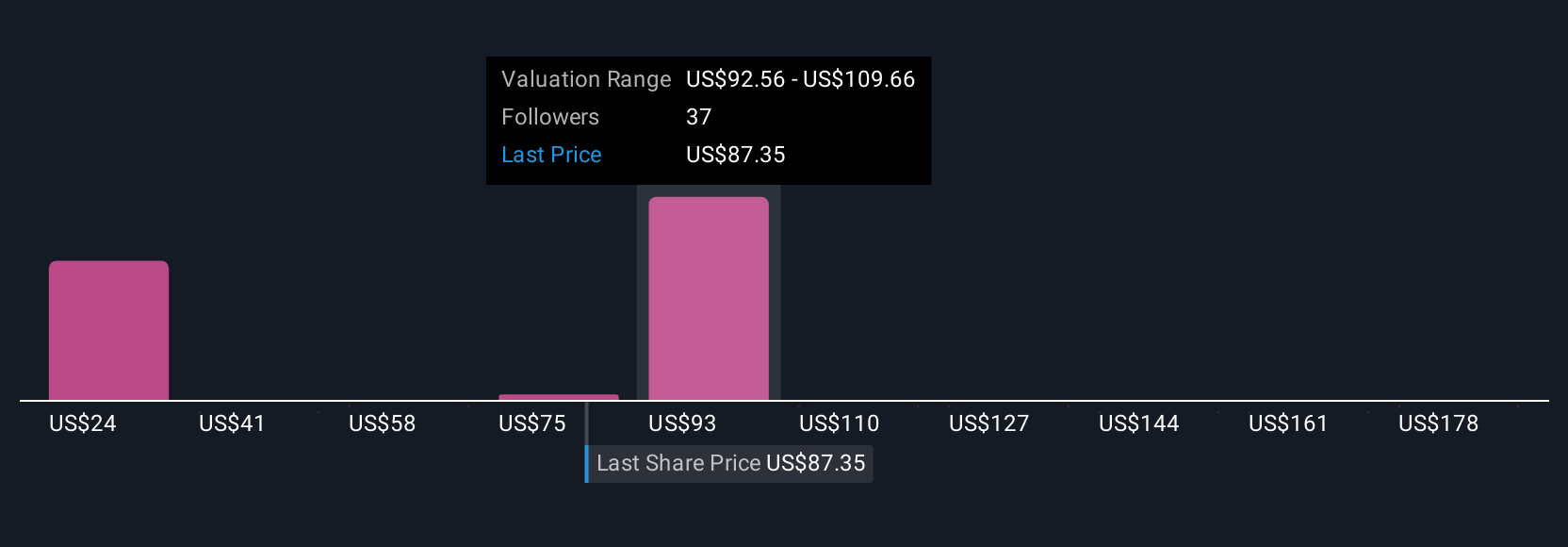

Das Beste daran ist, dass Narratives in Echtzeit aktualisiert werden, sobald neue Informationen, wie z. B. Gewinnmitteilungen oder aktuelle Nachrichten, verfügbar sind. So bleibt Ihre Prognose stets aktuell. Bei Affirm Holdings beispielsweise unterstützt die optimistische Prognose eines Anlegers einen fairen Wert von 115 $, während eine andere, konservativere Prognose das Unternehmen mit nur 64 $ bewertet. Dank dieser Flexibilität können Sie Ihre eigene Prognose ausdrücken und sofort anpassen, wenn sich die Dinge ändern.

Glauben Sie, dass hinter der Geschichte von Affirm Holdings mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Affirm Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AFRM

Advertisement