Advertisement

Steht die Royal Caribbean-Aktie nach ihrem 19-prozentigen Einbruch vor einer Erholung?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich schon einmal gefragt haben, ob Royal Caribbean Cruises nach seinem Höhenflug immer noch einen guten Wert darstellt, sind Sie nicht allein. Schauen wir uns an, was wirklich hinter den Zahlen steckt und ob sich jetzt eine Gelegenheit bietet.

- Nach einer Achterbahnfahrt ist die Aktie von Royal Caribbean seit Jahresbeginn um beeindruckende 10,7 % und im letzten Jahr um 16,3 % gestiegen. In letzter Zeit hat die Aktie jedoch eine scharfe Wendung genommen und ist allein in der letzten Woche um 10,9 % und im letzten Monat um 19,4 % gesunken.

- Dieser Rückgang hat für Aufsehen gesorgt, zumal der Reisesektor sowohl mit einer anhaltenden Nachfrage als auch mit neuen Befürchtungen hinsichtlich steigender Kosten, höherer Zinssätze und einer schwankenden Verbraucherstimmung konfrontiert ist. Schlagzeilen über Buchungstrends in der Branche und makroökonomische Veränderungen haben die Anleger in den letzten Wochen auf Trab gehalten.

- Trotz der jüngsten Turbulenzen erreicht Royal Caribbean bei unseren Unterbewertungstests ein perfektes Ergebnis von 6/6, was für ein Unternehmen dieser Größe selten ist. Gehen wir nun auf die Bewertungsmethoden ein, die Analysten üblicherweise anwenden, und bleiben Sie dran, um am Ende des Artikels eine intelligentere, ganzheitlichere Methode zur Beurteilung des Wertes zu finden.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Royal Caribbean Cruises

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst, was den Gegenwartswert dieser erwarteten Erträge widerspiegelt. Dieser Ansatz wird häufig für Unternehmen wie Royal Caribbean Cruises verwendet, bei denen große und relativ vorhersehbare Cashflows der Schlüssel zur Bewertung sind.

Für Royal Caribbean Cruises liegt der zuletzt gemeldete freie Cashflow bei 2,18 Milliarden Dollar. Analysten gehen davon aus, dass dieser Wert bis zum Jahr 2029 auf 6,22 Mrd. $ ansteigen wird. Bemerkenswert ist, dass die Prognosen für die ersten fünf Jahre auf den Schätzungen mehrerer Analysten beruhen, während die Prognosen für die Zeit danach von den internen Modellen von Simply Wall St extrapoliert werden. Diese Schätzungen zeigen ein beständiges Wachstum der jährlichen Cashflows, was das starke Ertragspotenzial des Unternehmens unterstreicht.

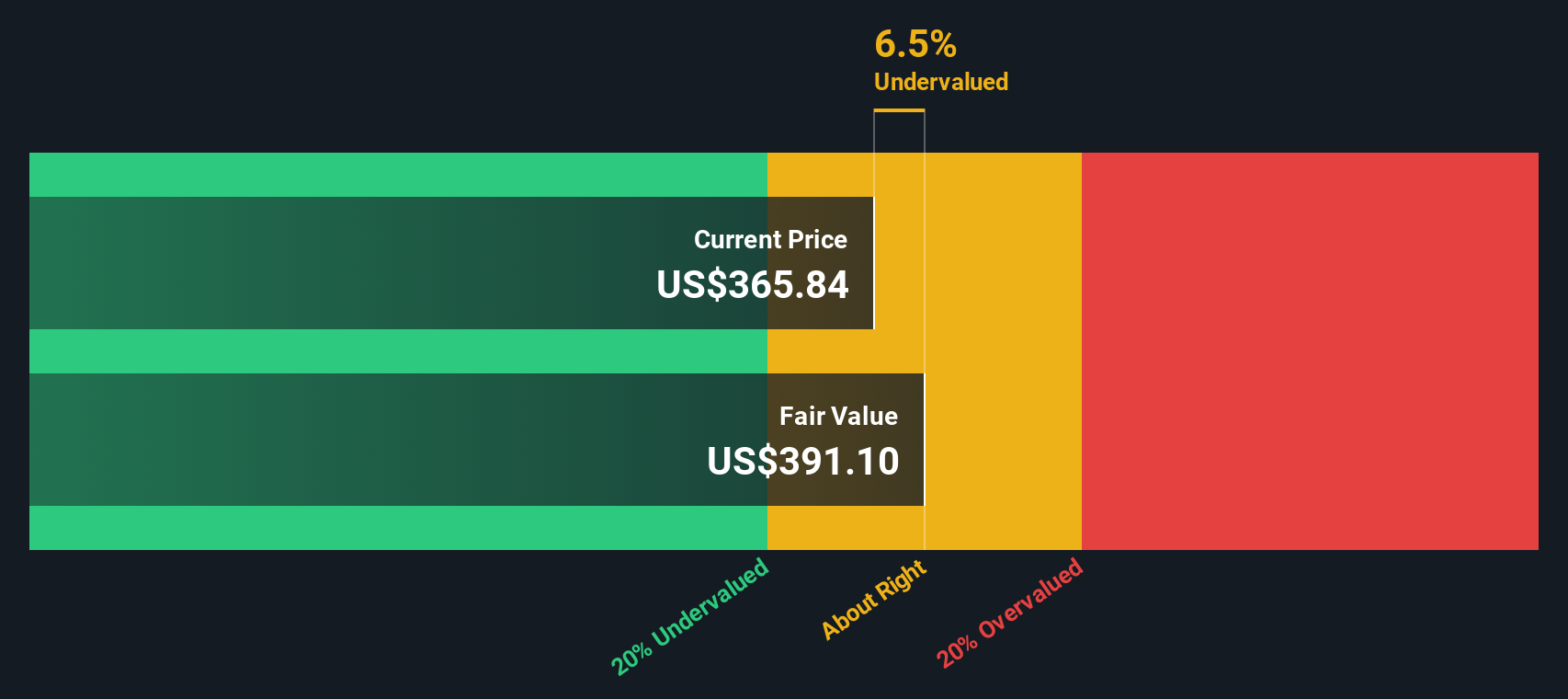

Wenn diese künftigen Cashflows auf die Gegenwart abgezinst werden, ergibt das Modell einen inneren Wert von 427,50 $ pro Aktie. Vergleicht man diesen Wert mit dem aktuellen Marktpreis, so zeigt dieses Bewertungsmodell, dass die Aktie mit einem Abschlag von 40,7 % auf ihren inneren Wert gehandelt wird, was auf eine erhebliche Unterbewertung hindeutet.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Royal Caribbean Cruises um 40,7% unterbewertet ist. Verfolgen Sie diesen Wert in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 861 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Royal Caribbean Cruises Kurs-Gewinn-Verhältnis (PE)

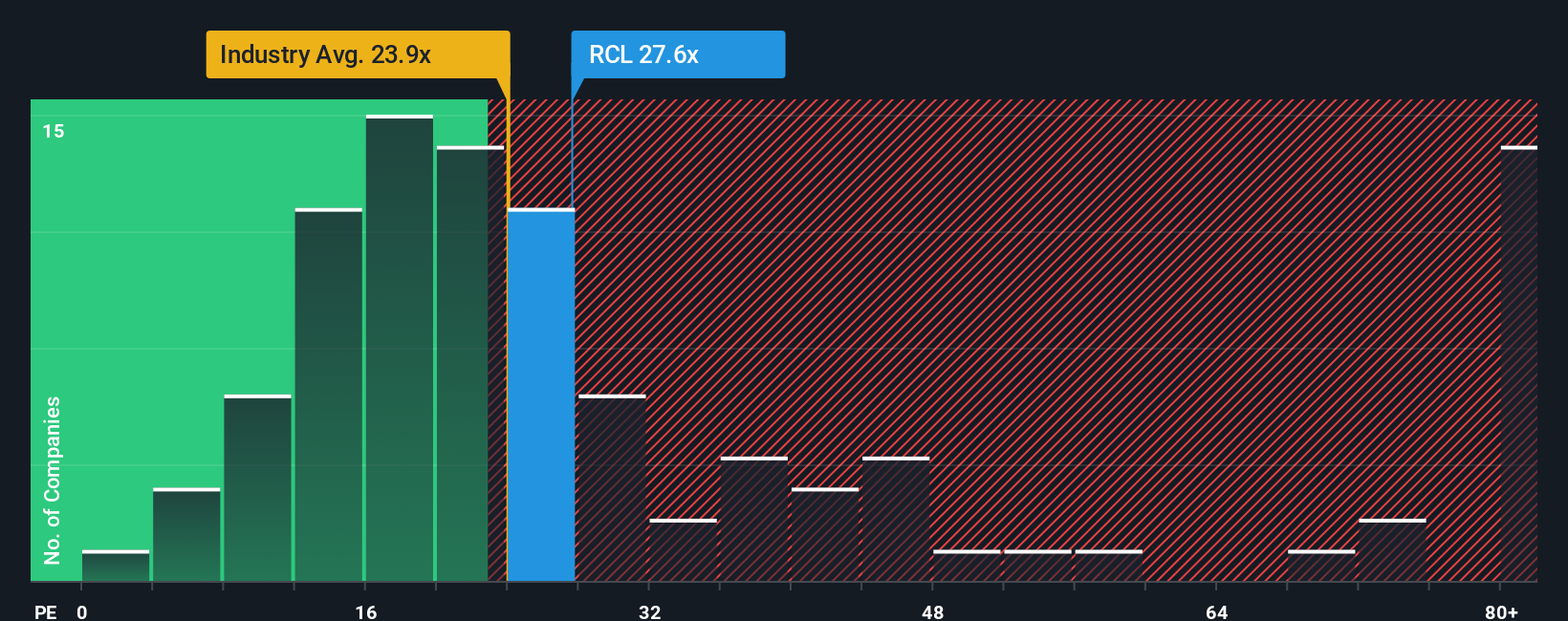

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen, da sie den Aktienkurs eines Unternehmens direkt mit seinen Gewinnen in Beziehung setzt. Für Royal Caribbean Cruises, das wieder eine hohe Rentabilität erreicht hat, bietet diese Methode den Anlegern eine einfache Möglichkeit, zu beurteilen, wie viel der Markt bereit ist, für einen Dollar aktuellen Gewinn zu zahlen.

Wachstumserwartungen und Risiken spielen eine große Rolle bei der Bestimmung eines "normalen" oder "fairen" KGV. In der Regel können Unternehmen, von denen ein schnelleres Wachstum erwartet wird oder die ein geringeres Risikoprofil aufweisen, höhere KGV-Multiplikatoren rechtfertigen. Langsam wachsende oder risikoreichere Unternehmen werden in der Regel mit niedrigeren Werten gehandelt.

Royal Caribbean Cruises wird derzeit mit einem KGV von 17 gehandelt und liegt damit deutlich unter dem Durchschnitt seiner Konkurrenten (27) und dem breiteren Durchschnitt des Gastgewerbes (21). Auf den ersten Blick könnte dies auf eine Unterbewertung hindeuten. Benchmarks wie der Durchschnitt der Vergleichsunternehmen und der Branche erfassen jedoch nicht vollständig die Zukunftsaussichten, die Rentabilität oder die einzigartigen Geschäftsrisiken eines Unternehmens.

An dieser Stelle kommt das "Faire Verhältnis" von Simply Wall St ins Spiel. Das Fair Ratio, das hier mit dem 29-fachen berechnet wurde, berücksichtigt die spezifischen Gewinnwachstumsaussichten eines Unternehmens, den Branchenkontext, die Gewinnmargen, die Marktkapitalisierung und das Risikoprofil und bietet so ein vollständigeres Bild als einfache Durchschnittswerte.

Vergleicht man das aktuelle KGV von Royal Caribbean von 17 mit dem fairen KGV von 29, so zeigt sich, dass die Aktie nach dieser Kennzahl deutlich unterbewertet ist, selbst nach der jüngsten Marktvolatilität.

Ergebnis: UNTERBEGRENZT

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1407 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Royal Caribbean Cruises Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre persönliche Geschichte über ein Unternehmen, in der Sie Ihre Sicht auf Royal Caribbean Cruises, wie z. B. die Wachstumsaussichten, Gewinnmargen und bevorstehende Katalysatoren, mit einer maßgeschneiderten Prognose für künftige Umsätze, Erträge und letztlich einen fairen Wert für die Aktie verbinden.

Narratives schließen die Lücke zwischen den Zahlen und Ihrer Investmentthese, indem sie den Weg des Unternehmens mit aktualisierten Finanzprognosen und einer Fair-Value-Schätzung verknüpfen und es so einfach machen, Ihre Ideen in umsetzbare Investmententscheidungen zu verwandeln. Auf der Community-Seite von Simply Wall St, die von Millionen von Nutzern verwendet wird, können Sie schnell Narratives erstellen und verfeinern, Ihren fairen Wert mit dem heutigen Aktienkurs vergleichen und sofort sehen, ob es an der Zeit ist, zu kaufen oder zu verkaufen.

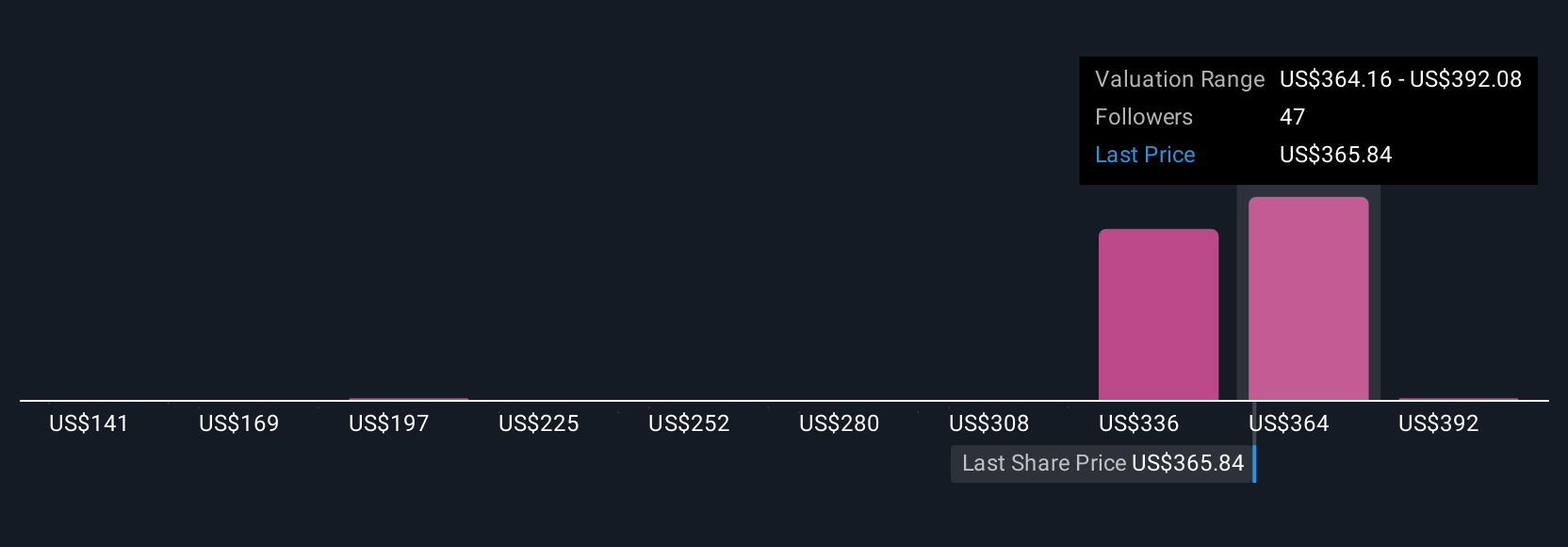

Das Besondere an den Narratives ist, dass sie dynamisch sind und automatisch aktualisiert werden, wenn neue Nachrichten oder Erträge eintreffen, so dass Ihr Urteil immer aktuell bleibt. Im Fall von Royal Caribbean Cruises zum Beispiel sehen die Narratives einiger Anleger den fairen Wert bei 420 $ pro Aktie, während andere ihn bei 218 $ sehen, was unterschiedliche Erwartungen in Bezug auf Wachstum, Margen und zukünftige Risiken widerspiegelt. Narratives ermöglichen es Ihnen, klügere und sicherere Entscheidungen zu treffen, indem Sie Ihre eigenen Erkenntnisse mit denen der Masse abwägen.

Glauben Sie, dass hinter der Geschichte von Royal Caribbean Cruises noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Royal Caribbean Cruises unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:RCL

Royal Caribbean Cruises

Advertisement