Advertisement

Sollten Tim Hortons und die internationale Wachstumsverschiebung das Narrativ der Investoren von Restaurant Brands International (QSR) verändern?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Restaurant Brands International Inc. meldete kürzlich für das dritte Quartal 2025 ein Ergebnis, das die Erwartungen der Analysten übertraf. Der Umsatz stieg auf 2,45 Milliarden US-Dollar und der Nettogewinn erreichte 315 Millionen US-Dollar, gestützt durch Zuwächse bei Tim Hortons und im internationalen Geschäft.

- Etwa 70 % der Gewinne des Unternehmens stammen jetzt aus den Segmenten Tim Hortons und International, was eine Verlagerung der geografischen und markenbezogenen Beiträge innerhalb der Gruppe widerspiegelt.

- Wir werden untersuchen, wie sich diese starken Quartalsergebnisse, die durch das Wachstum von Tim Hortons und dem internationalen Geschäft angekurbelt wurden, auf das Investment-Narrativ von Restaurant Brands International auswirken.

Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Restaurant Brands International - Zusammenfassung der Investitionsaussichten

Als Aktionär von Restaurant Brands International müssen Sie an die globale Wachstumsstrategie des Unternehmens glauben, die sich auf Tim Hortons und seine expandierende internationale Präsenz konzentriert. Der jüngste Gewinnanstieg unterstützt diese Strategie und bekräftigt das Ziel des Managements von 8 % organischem bereinigtem Betriebsergebniswachstum, ändert aber nichts am kurzfristigen Katalysator: der Beschleunigung des internationalen Stückzahlwachstums. Das größte Risiko bleibt die Kosteninflation, insbesondere bei wichtigen Zutaten wie Rindfleisch und Kaffee, die die Margen unter Druck setzen und die Umsatzdynamik aufheben könnte, wenn sie anhält.

Unter den jüngsten Ankündigungen sticht die Erklärung des Vorstands zur Zahlung einer vierteljährlichen Dividende von 0,62 US-Dollar pro Aktie hervor. Diese stetige Ausschüttung, zahlbar am 6. Januar 2026, steht im Einklang mit dem Bestreben des Managements, den Aktionären beständige Renditen zu bieten, und unterstreicht das Vertrauen des Unternehmens in seine Cashflow-Stärke, auch wenn die Inflation der Inputkosten und der Wettbewerbsdruck weiterhin als Faktoren zu beachten sind.

Doch selbst wenn die Erträge beeindrucken, sollten die Anleger den Margendruck durch die im Hintergrund lauernden Rohstoffkosten genau im Auge behalten...

Lesen Sie den vollständigen Bericht über Restaurant Brands International (kostenlos!)

Der Ausblick von Restaurant Brands International sieht bis 2028 einen Umsatz von 10,1 Milliarden Dollar und einen Gewinn von 2,0 Milliarden Dollar vor. Dieses Szenario geht von einer jährlichen Umsatzwachstumsrate von 3,5 % und einem Gewinnanstieg von 1,1 Mrd. $ gegenüber dem aktuellen Wert von 862,0 Mio. $ aus.

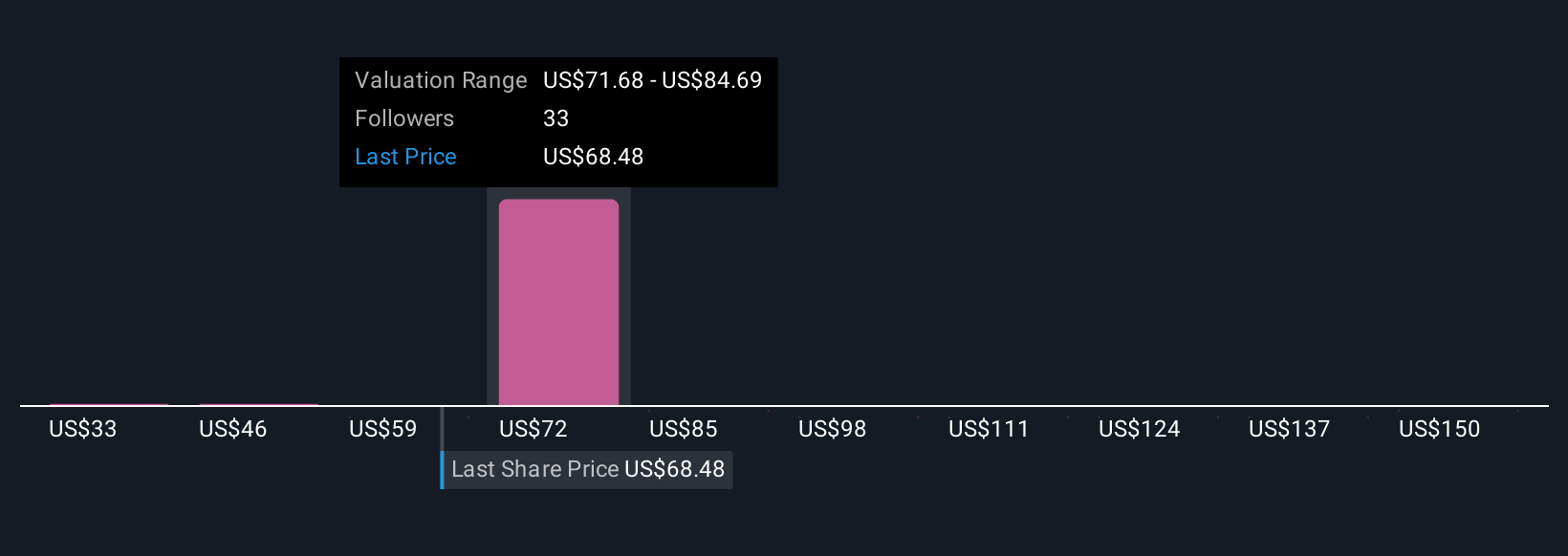

Entdecken Sie, wie die Prognosen von Restaurant Brands International einen fairen Wert von 77,69 $ ergeben, was einem Aufwärtspotenzial von 18 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

Die Mitarbeiter von Simply Wall St Community haben fünf Fair-Value-Schätzungen für Restaurant Brands International veröffentlicht, die von 32,65 USD bis 82,43 USD reichen. Während diese unterschiedlichen Ansichten das Vertrauen in das Ertragswachstumspotenzial widerspiegeln, sollten Sie auch berücksichtigen, wie sich die anhaltende Kosteninflation auf die Fähigkeit des Unternehmens auswirken könnte, die künftigen Wachstumserwartungen zu erfüllen.

Entdecken Sie 5 weitere Fair-Value-Schätzungen zu Restaurant Brands International - warum die Aktie weniger als die Hälfte des aktuellen Kurses wert sein könnte!

Erstellen Sie Ihre eigene Restaurant Brands International-Erzählung

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihre eigene in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Recherchen zu Restaurant Brands International ist unsere Analyse, in der wir 3 wichtige Vorteile und 2 wichtige Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Restaurant Brands International-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es einfach macht, die allgemeine finanzielle Gesundheit von Restaurant Brands International auf einen Blick zu beurteilen.

Neugierig auf andere Optionen?

Jeder Tag zählt. Diese kostenlosen Tipps erregen bereits Aufmerksamkeit. Sehen Sie sie, bevor es die Masse tut:

- Das Ende von Krebs? Diese 29 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

- Wir haben 18 US-Aktien gefunden, für die im nächsten Jahr eine Dividendenrendite von über 6 % prognostiziert wird. Sehen Sie sich die vollständige Liste kostenlos an.

- Seltene Erden werden in den meisten High-Tech-Geräten, Militär- und Verteidigungssystemen und Elektrofahrzeugen eingesetzt. Der weltweite Wettlauf um die Versorgung mit diesen wichtigen Mineralien ist in vollem Gange. Entdecken Sie die 38 besten Seltenerdmetall-Aktien, die zu den wenigen gehören, die diese wichtige strategische Ressource abbauen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Restaurant Brands International unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:QSR

Restaurant Brands International

Advertisement