Advertisement

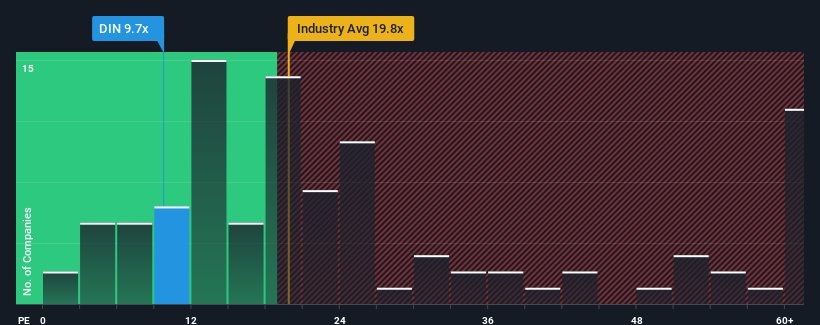

Mit einem Kurs-Gewinn-Verhältnis (oder "KGV") von 9,7 sendet Dine Brands Global, Inc.(NYSE:DIN) derzeit möglicherweise bullische Signale aus, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in den Vereinigten Staaten ein KGV von mehr als 17 haben und sogar KGVs von mehr als 32 nicht ungewöhnlich sind. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es begrenzt ist.

Die jüngste Zeit war für Dine Brands Global nicht gerade vorteilhaft, da die Gewinne des Unternehmens schneller als bei den meisten anderen Unternehmen gesunken sind. Offenbar gehen viele davon aus, dass die schlechte Gewinnentwicklung anhalten wird, was das KGV gedrückt hat. Wenn Sie noch an das Unternehmen glauben, wäre es Ihnen lieber, wenn es keine Gewinneinbußen zu verzeichnen hätte. Oder man hofft zumindest, dass sich der Gewinnrückgang nicht noch weiter verschlimmert, wenn man Aktien kaufen will, während sie in Ungnade fallen.

Sehen Sie sich unsere neueste Analyse für Dine Brands Global an

Gibt es ein Wachstum für Dine Brands Global?

Das Kurs-Gewinn-Verhältnis von Dine Brands Global ist typisch für ein Unternehmen, von dem nur ein begrenztes Wachstum und vor allem eine schlechtere Entwicklung als der Markt erwartet wird.

Ein Blick auf die Ergebnisse des letzten Jahres zeigt, dass die Gewinne des Unternehmens enttäuschend um 10 % gesunken sind. Leider ist das Unternehmen damit wieder dort angelangt, wo es vor drei Jahren begonnen hat, wobei das EPS-Wachstum in dieser Zeit praktisch nicht vorhanden war. Wir haben also den Eindruck, dass das Unternehmen in Bezug auf das Gewinnwachstum in dieser Zeit ein gemischtes Ergebnis erzielt hat.

Die acht Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn pro Aktie im kommenden Jahr um 16 % steigen wird. Das ist deutlich mehr als die 10 % Wachstumsprognose für den breiten Markt.

Angesichts dieser Informationen finden wir es seltsam, dass Dine Brands Global zu einem KGV gehandelt wird, das unter dem des Marktes liegt. Offensichtlich zweifeln einige Aktionäre an den Prognosen und haben deutlich niedrigere Verkaufspreise akzeptiert.

Das Fazit zum KGV von Dine Brands Global

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Gewinn-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Unsere Untersuchung der Analystenprognosen von Dine Brands Global ergab, dass die überragenden Gewinnaussichten nicht annähernd so stark zu seinem KGV beitragen, wie wir es vorhergesagt hätten. Es könnte einige größere unbeobachtete Gefahren für die Erträge geben, die verhindern, dass das Kurs-Gewinn-Verhältnis den positiven Aussichten entspricht. Es scheint, dass viele tatsächlich mit einer Instabilität der Erträge rechnen, denn diese Bedingungen sollten dem Aktienkurs normalerweise Auftrieb geben.

Außerdem sollten Sie sich über die beiden Warnzeichen informieren, die wir bei Dine Brands Global festgestellt haben (darunter eines, das uns ein wenig unangenehm ist).

Natürlich könnten Sie auch eine bessere Aktie als Dine Brands Global finden. Dann sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit vernünftigen Kurs-Gewinn-Verhältnissen und starkem Ertragswachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dine Brands Global unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:DIN

Advertisement