Advertisement

Starbucks (NASDAQ:SBUX)-Aktionäre haben seit ihrer Investition in die Aktie vor drei Jahren einen Verlust von 6,4 % hinnehmen müssen

Viele Anleger definieren erfolgreiches Investieren als langfristiges Übertreffen des Marktdurchschnitts. Das Risiko bei der Aktienauswahl besteht jedoch darin, dass Sie wahrscheinlich Unternehmen kaufen, die sich nicht gut entwickeln. Wir bedauern, dass die langfristigen Aktionäre der Starbucks Corporation(NASDAQ:SBUX) diese Erfahrung gemacht haben, denn der Aktienkurs ist in drei Jahren um 13 % gefallen, während der Markt eine Rendite von etwa 27 % erzielte.

Es lohnt sich, zu prüfen, ob die wirtschaftliche Entwicklung des Unternehmens mit den enttäuschenden Renditen für die Aktionäre übereinstimmt oder ob es eine Diskrepanz zwischen den beiden gibt. Lassen Sie uns also genau das tun.

Sehen Sie sich unsere neueste Analyse zu Starbucks an

Die Märkte sind zwar ein starker Preisbildungsmechanismus, aber die Aktienkurse spiegeln die Stimmung der Anleger wider, nicht nur die zugrunde liegende Unternehmensleistung. Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger gegenüber einem Unternehmen im Laufe der Zeit verändert hat.

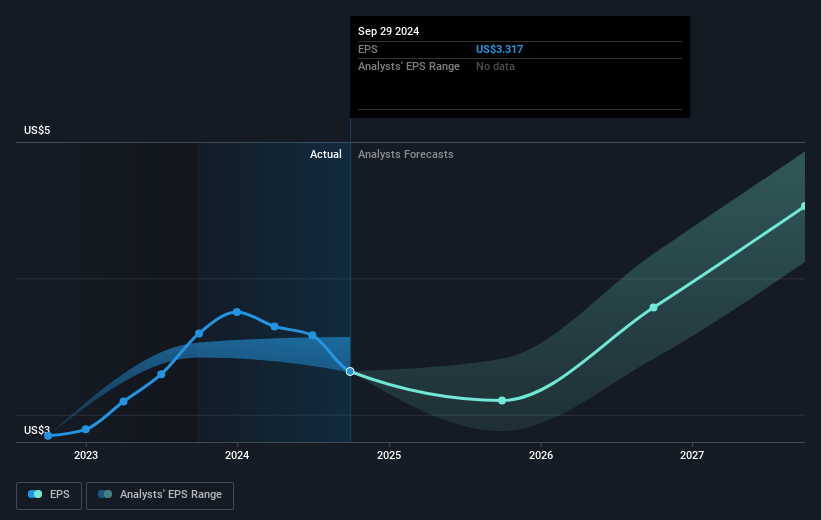

Der Gewinn je Aktie von Starbucks ist in den letzten drei Jahren mit einer Rate von 2,4 % pro Jahr gesunken. Dieser Rückgang des EPS ist langsamer als der jährliche Rückgang des Aktienkurses um 4 %. Es scheint also, dass der Markt in der Vergangenheit zu viel Vertrauen in das Unternehmen hatte.

Die nachstehende Abbildung zeigt, wie sich der Gewinn pro Aktie im Laufe der Zeit entwickelt hat (wenn Sie auf die Abbildung klicken, können Sie weitere Details sehen).

Vor dem Kauf oder Verkauf einer Aktie empfehlen wir immer eine genaue Prüfung der historischen Wachstumstrends, die Sie hier finden.

Was ist mit Dividenden?

Bei der Betrachtung der Anlagerenditen ist es wichtig, den Unterschied zwischen der Gesamtrendite für die Aktionäre (Total Shareholder Return, TSR) und der Aktienkursrendite zu berücksichtigen. Während die Aktienkursrendite nur die Veränderung des Aktienkurses widerspiegelt, umfasst die TSR den Wert der Dividenden (unter der Annahme, dass sie reinvestiert wurden) und den Nutzen einer diskontierten Kapitalerhöhung oder Abspaltung. Man kann sagen, dass der TSR bei Aktien, die eine Dividende zahlen, ein vollständigeres Bild vermittelt. Im Falle von Starbucks betrug der TSR in den letzten 3 Jahren -6,4 %. Das ist mehr als die bereits erwähnte Kursrendite. Die von dem Unternehmen gezahlten Dividenden haben somit die Gesamtrendite für die Aktionäre erhöht.

Eine andere Sichtweise

Starbucks-Aktionäre erzielten im vergangenen Jahr eine Gesamtrendite von 0,9 %. Das war jedoch weniger als der Marktdurchschnitt. Es ist wahrscheinlich ein gutes Zeichen, dass das Unternehmen auf lange Sicht eine noch bessere Erfolgsbilanz vorweisen kann, da es den Aktionären über fünf Jahre einen jährlichen TSR von 2 % bescherte. Es ist gut möglich, dass das Unternehmen weiterhin erfolgreich arbeitet, auch wenn sich die Kursgewinne verlangsamen. Ich finde es sehr interessant, den Aktienkurs auf lange Sicht als Indikator für die Unternehmensleistung zu betrachten. Aber um wirklich einen Einblick zu bekommen, müssen wir auch andere Informationen berücksichtigen. Wir haben zum Beispiel 2 Warnzeichen für Starbucks identifiziert (1 sollte nicht ignoriert werden) , die Sie beachten sollten.

Aber Achtung: Starbucks ist möglicherweise nicht die beste Aktie zum Kauf. Werfen Sie also einen Blick auf diese kostenlose Liste interessanter Unternehmen mit vergangenem Gewinnwachstum (und weiteren Wachstumsprognosen).

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Starbucks unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:SBUX

Advertisement