Advertisement

Gibt es eine Chance für Starbucks, nachdem die Aktien im letzten Jahr um 13% gefallen sind?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Starbucks zu einem Preis gehandelt wird, der den Wert des Unternehmens wirklich widerspiegelt, oder ob es eine Gelegenheit gibt, die sich im Verborgenen abspielt?

- Die Starbucks-Aktie hat in letzter Zeit einige Höhen und Tiefen erlebt und ist in der letzten Woche um 1,6 % und im letzten Monat um 3,0 % gestiegen, liegt aber im letzten Jahr immer noch bei -13,1 %.

- Das Marktgeschehen rund um Starbucks konzentrierte sich auf Verbrauchertrends und Expansionsbestrebungen, einschließlich der Vergrößerung der globalen Präsenz und der Einführung neuer Geschäftserlebnisse. Diese Schlagzeilen könnten einen Teil der jüngsten Kursschwankungen erklären, da die Anleger versuchen, die nächste Wachstumsphase des Unternehmens einzuschätzen.

- Wenn man sich die Zahlen ansieht, erhält Starbucks derzeit 0 von 6 Punkten auf unserer Bewertungscheckliste, was darauf hindeutet, dass das Unternehmen nach herkömmlichen Maßstäben nicht unterbewertet ist. Lassen Sie uns jedoch verschiedene Bewertungsmethoden näher betrachten, um zu sehen, ob die wirkliche Antwort differenzierter ist, und bleiben Sie dran, um am Ende dieses Artikels eine noch schärfere Methode zur Beurteilung des Wertes einer Aktie zu finden.

Starbucks erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

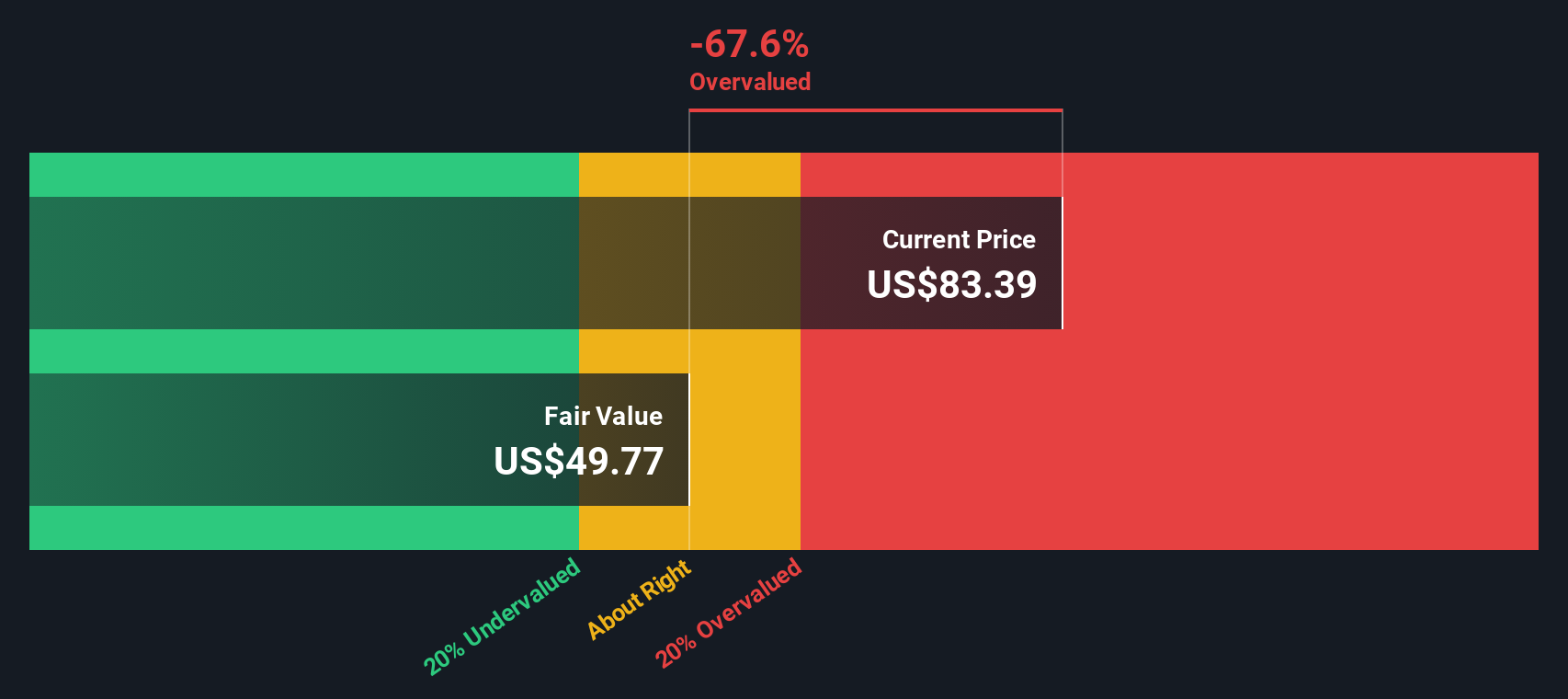

Ansatz 1: Starbucks Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Mit diesem Ansatz soll beantwortet werden, ob Starbucks zu einem Preis gehandelt wird, der durch seine langfristigen Gewinnströme gerechtfertigt ist.

Derzeit erwirtschaftet Starbucks einen freien Cashflow in Höhe von 2,23 Mrd. $, der als Basis für die Bewertung dient. Analysten prognostizieren ein stetiges Wachstum dieses Cashflows in den nächsten Jahren und gehen davon aus, dass der freie Cashflow bis 2028 3,61 Mrd. $ erreichen wird. Während diese Zahlen direkt aus dem Analystenkonsens für die nächsten fünf Jahre stammen, extrapoliert Simply Wall St weitere Jahre, um eine vollständige Zehn-Jahres-Prognose zu erstellen, die jedes Jahr über 2028 hinaus steigende Werte aufweist. Alle Zahlen sind in US Dollar angegeben.

Nach dieser DCF-Analyse liegt der geschätzte innere Wert je Aktie von Starbucks bei 49,24 $. Da der aktuelle Aktienkurs jedoch wesentlich höher liegt, beträgt der implizite DCF-Abschlag negative 76,1 Prozent. Das bedeutet, dass die Aktie nach dieser Methode als überbewertet gilt.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Starbucks um 76,1 % überbewertet sein könnte. Entdecken Sie 923 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

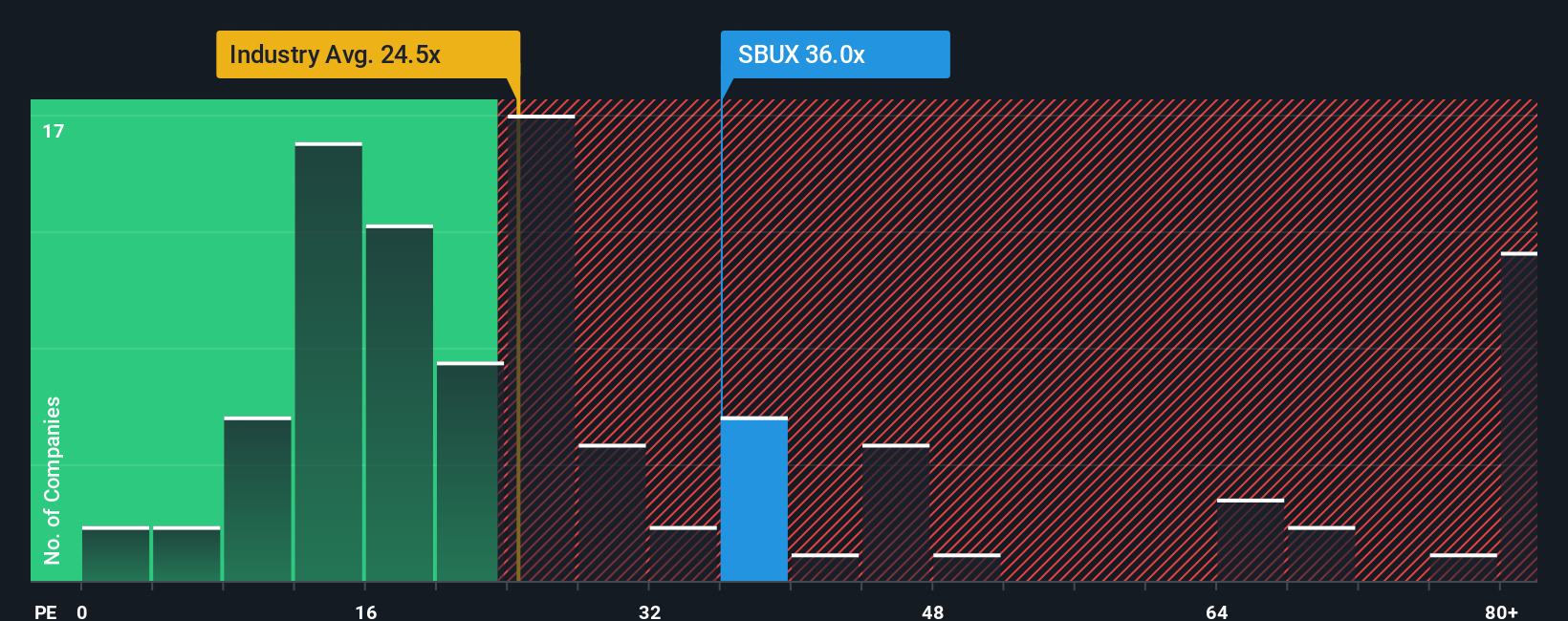

Ansatz 2: Starbucks Kurs-Gewinn-Verhältnis (P/E Multiple)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine der am häufigsten verwendeten Bewertungsmethoden für profitable Unternehmen wie Starbucks, da es den aktuellen Aktienkurs des Unternehmens mit den zugrunde liegenden Gewinnen in Beziehung setzt. Es bietet Anlegern eine schnelle Möglichkeit, zu beurteilen, ob die Aktie mit einem Auf- oder Abschlag im Vergleich zu anderen Unternehmen, der Branche oder den eigenen Wachstumsaussichten gehandelt wird.

Das "richtige" Kurs-Gewinn-Verhältnis ist nur selten eine Einheitsgröße, die für alle passt. Höhere Wachstumserwartungen und ein geringeres Risikoprofil rechtfertigen in der Regel ein höheres KGV, während ein langsameres Wachstum oder höhere Risiken den Multiplikator eher nach unten drücken. Im Fall von Starbucks liegt das aktuelle KGV bei 53,11x. Zum Vergleich: Das durchschnittliche KGV im Gastgewerbe beträgt 21,37x, und die direkten Konkurrenten von Starbucks liegen im Durchschnitt bei 45,78x.

Simply Wall St berechnet ein eigenes "Faires Verhältnis" für Starbucks, das mehrere Faktoren wie Wachstumsaussichten, Rentabilität, Branchenklassifizierung, Marktkapitalisierung und Risiken kombiniert. Dieser Ansatz ist ganzheitlicher und maßgeschneiderter als ein einfacher Vergleich von Starbucks mit seinen Wettbewerbern oder der gesamten Branche. Solche Vergleiche können die Feinheiten dessen, was eine faire Bewertung für Starbucks ausmacht, übersehen.

Im Moment wird das faire Verhältnis von Starbucks auf 35,59x geschätzt, während das tatsächliche KGV bei 53,11x liegt. Das deutet darauf hin, dass die Aktie mit einem Aufschlag gegenüber dem gehandelt wird, was man angesichts der Merkmale des Unternehmens erwarten würde. Dies deutet auf eine Überbewertung nach dieser Kennzahl hin.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1438 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Starbucks-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist deine eigene Geschichte über Starbucks: Es ist ein Rahmen, der deine Sichtweise über das Unternehmen, wie z. B. zukünftige Führungspositionen, Marktrisiken oder neue Wachstumsmotoren, direkt mit einer Finanzprognose und einer Schätzung des fairen Wertes verbindet.

Narratives erleichtern das Investieren, indem sie es Ihnen ermöglichen, Ihre realen Beobachtungen und Annahmen (z. B. Umsatzwachstum oder Erholung der Gewinnspanne) mit den neuesten Finanzdaten zu kombinieren, so dass Sie sehen können, wie Ihre These im Vergleich zu den Marktpreisen abschneidet. Auf der Community-Seite von Simply Wall St können Sie wie Millionen anderer Anleger Narratives abrufen und erstellen, Ihren fairen Wert in Sekundenschnelle mit dem Aktienkurs vergleichen und schnell erkennen, ob es an der Zeit ist zu kaufen, zu halten oder zu verkaufen, basierend auf Ihrer einzigartigen Sichtweise.

Außerdem werden Narratives automatisch aktualisiert, sobald neue Nachrichten, Erträge oder Marktereignisse eintreffen, so dass Ihr fairer Wert und Ihre Annahmen immer aktuell sind. Einige Anleger sehen beispielsweise ein großes Potenzial, wenn sich die Digital- und Effizienzstrategie von Starbucks auszahlt, und prognostizieren einen fairen Wert von 115 US-Dollar pro Aktie, während andere die Risiken steigender Kosten und Arbeitskonflikte hervorheben und den fairen Wert auf 73 US-Dollar pro Aktie senken. Die Wahl des Erzählers und die Entscheidung, wie Sie handeln, liegt ganz bei Ihnen.

Glauben Sie, dass die Geschichte von Starbucks noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Starbucks unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:SBUX

Advertisement