Advertisement

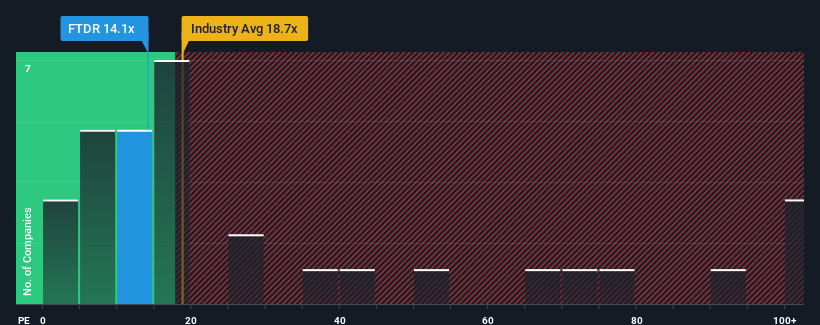

Das Kurs-Gewinn-Verhältnis (oder "KGV") von Frontdoor, Inc.(NASDAQ:FTDR) von 14,1x lässt das Unternehmen im Vergleich zum Markt in den USA, wo etwa die Hälfte der Unternehmen ein KGV von mehr als 17 haben und sogar KGVs von mehr als 32 keine Seltenheit sind, im Moment wie ein Kauf aussehen. Dennoch müssten wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das reduzierte KGV gibt.

Mit seinem Gewinnwachstum im positiven Bereich im Vergleich zu den rückläufigen Gewinnen der meisten anderen Unternehmen hat sich Frontdoor in letzter Zeit recht gut entwickelt. Eine Möglichkeit ist, dass das KGV niedrig ist, weil die Anleger glauben, dass die Gewinne des Unternehmens wie die aller anderen Unternehmen bald einbrechen werden. Wenn Sie das Unternehmen mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise Aktien kaufen können, während es in Ungnade gefallen ist.

Siehe unsere letzte Analyse zu Frontdoor

Passt das Wachstum zum niedrigen KGV?

Das Kurs-Gewinn-Verhältnis von Frontdoor ist typisch für ein Unternehmen, von dem nur ein begrenztes Wachstum erwartet wird und das sich vor allem schlechter entwickelt als der Markt.

Rückblickend betrachtet hat das letzte Jahr dem Unternehmen einen außergewöhnlichen Gewinn von 145 % beschert. Die starke Leistung der letzten Zeit bedeutet, dass das Unternehmen auch in der Lage war, das EPS in den letzten drei Jahren um insgesamt 66 % zu steigern. Dementsprechend hätten die Aktionäre diese mittelfristigen Gewinnwachstumsraten wahrscheinlich begrüßt.

Was die Aussichten betrifft, so dürften die sieben Analysten, die das Unternehmen beobachten, für die nächsten drei Jahre ein jährliches Wachstum von 9,8 % prognostizieren. Da für den Markt ein jährliches Wachstum von 10 % prognostiziert wird, ist das Unternehmen in der Lage, ein vergleichbares Ergebnis zu erzielen.

In Anbetracht dessen ist es merkwürdig, dass das KGV von Frontdoor unter dem der meisten anderen Unternehmen liegt. Möglicherweise sind die meisten Anleger nicht davon überzeugt, dass das Unternehmen die zukünftigen Wachstumserwartungen erreichen kann.

Das Fazit zum KGV von Frontdoor

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Gewinn-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Unsere Untersuchung der Analystenprognosen von Frontdoor hat ergeben, dass die marktkonformen Gewinnprognosen nicht so stark zum Kurs-Gewinn-Verhältnis beitragen, wie wir vorhergesagt hätten. Wenn wir eine durchschnittliche Gewinnprognose mit marktähnlichem Wachstum sehen, gehen wir davon aus, dass potenzielle Risiken das KGV unter Druck setzen könnten. Zumindest scheint das Risiko eines Kursrückgangs gering zu sein, aber die Anleger scheinen zu glauben, dass die künftigen Erträge eine gewisse Volatilität aufweisen könnten.

Und was ist mit anderen Risiken? Jedes Unternehmen hat welche, und wir haben 1 Warnzeichen für Frontdoor ausgemacht, das Sie kennen sollten.

Möglicherweise können Sie eine bessere Investition als Frontdoor finden. Wenn Sie eine Auswahl möglicher Kandidaten suchen, sehen Sie sich diese kostenlose Liste interessanter Unternehmen an, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Erträge steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Frontdoor unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:FTDR

Advertisement