Ist es zu spät, DoorDash nach dem 363%igen Kursanstieg in den letzten drei Jahren zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob DoorDash nach seinem großen Lauf noch immer einen Kauf wert ist, oder ob das leichte Geld bereits gemacht wurde? Sie sind nicht allein.

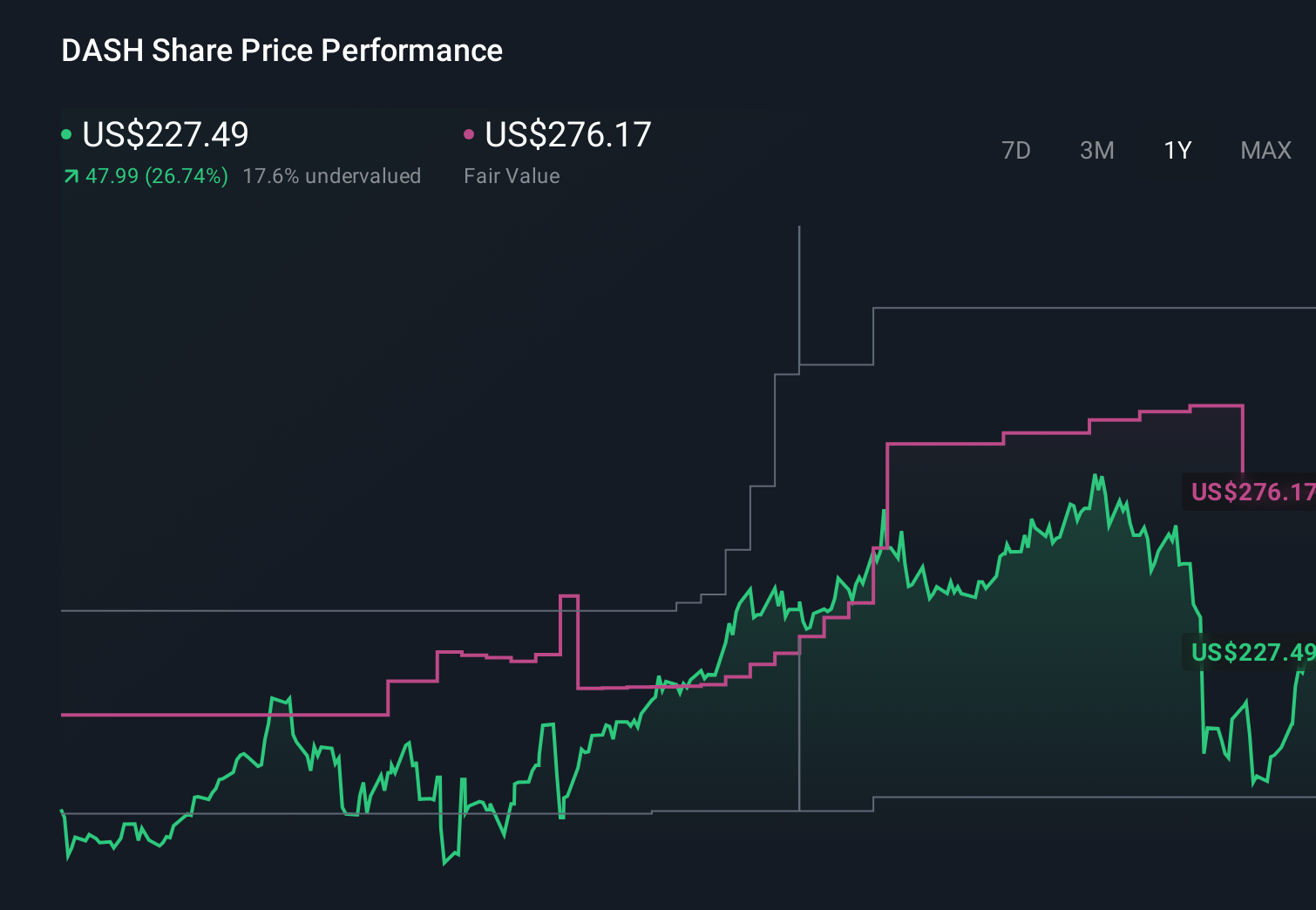

- Die Aktie ist in der letzten Woche um 3,5 %, im letzten Monat um 23,9 % und im bisherigen Jahresverlauf um 37,6 % gestiegen, was einem Zuwachs von 38,2 % über ein Jahr und beeindruckenden 363,4 % über drei Jahre entspricht.

- Diese Entwicklung wurde durch den anhaltenden Optimismus in Bezug auf die Nachfrage nach Lebensmittellieferungen und das Vordringen des Unternehmens in Kategorien wie Lebensmittel, Convenience und Einzelhandel angeheizt. Nach Ansicht der Anleger eröffnen diese Bereiche einen viel größeren adressierbaren Markt. Gleichzeitig haben verschärfte regulatorische Debatten über die Klassifizierung von Gigworkern und Liefergebühren ein gewisses Risiko im Hintergrund gehalten, das der Markt ständig neu bewertet.

- Trotz all dieser Dynamik erreicht DoorDash nur einen Wert von 2/6, was darauf hindeutet, dass das Unternehmen nur bei einigen traditionellen Kennzahlen als unterbewertet gilt. Die eigentliche Frage ist, welche Bewertungsansätze für ein Unternehmen wie dieses tatsächlich von Bedeutung sind und ob es einen intelligenteren Weg gibt, seinen wahren Wert zu beurteilen, den wir am Ende dieses Artikels ausarbeiten werden.

DoorDash erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

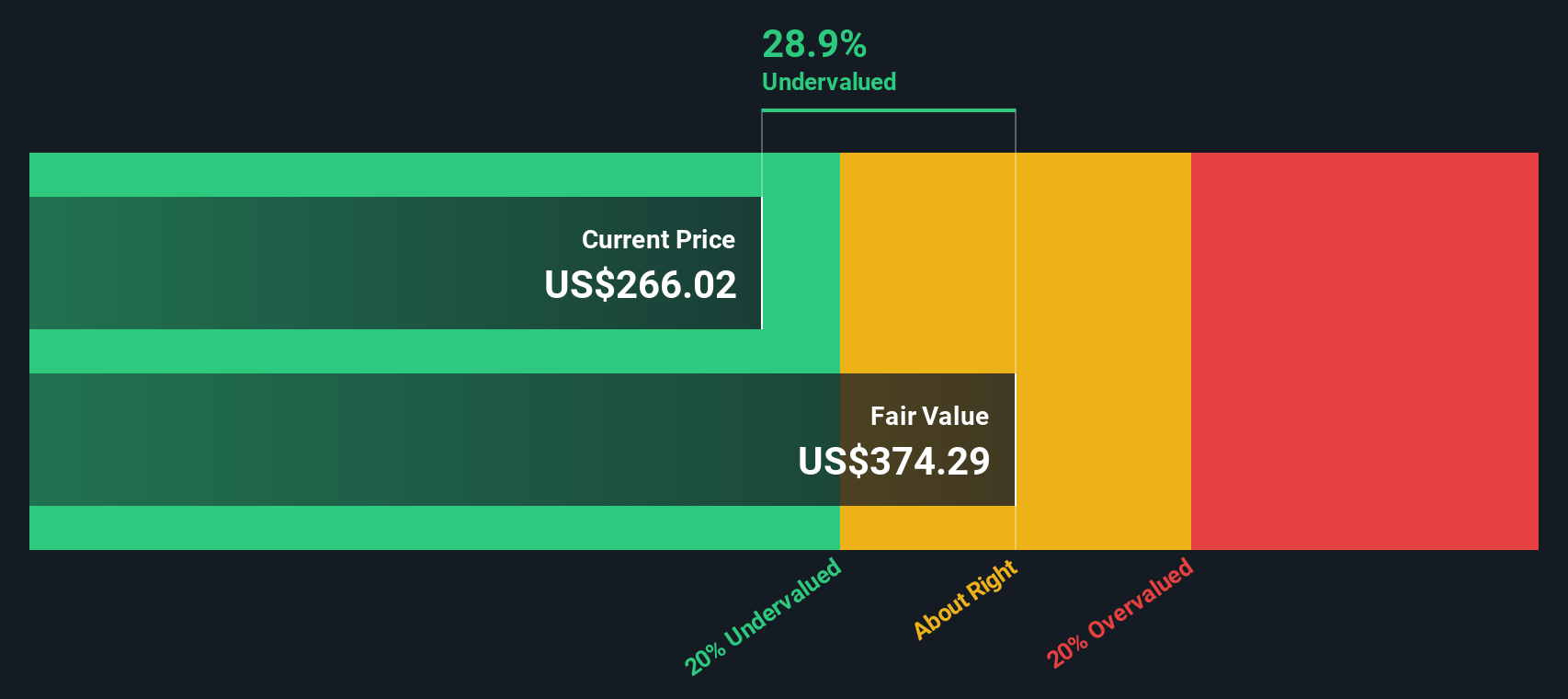

Ansatz 1: DoorDash Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt, was ein Unternehmen heute wert ist, indem es seine zukünftigen Cashflows projiziert und diese Projektionen dann auf den heutigen Dollar abzinst. Für DoorDash verwendet das Modell den Free Cash Flow der letzten zwölf Monate von etwa 2,0 Milliarden US-Dollar als Ausgangspunkt, wobei Analysten und extrapolierte Schätzungen auf einen Free Cash Flow von etwa 9,7 Milliarden US-Dollar bis zum Jahr 2035 hindeuten.

Diese Prognosen verbinden die Analystenprognosen für die nächsten Jahre mit den längerfristigen Annahmen von Simply Wall St. Sie spiegeln die Erwartung wider, dass DoorDash sowohl den Umsatz als auch die Margen weiter steigern wird, da das Unternehmen über den Restaurantlieferdienst hinaus in den Lebensmittel- und Einzelhandelsbereich wächst. Unter Verwendung eines 2-stufigen Free-Cashflow-zu-Eigenkapital-Ansatzes kommt das DCF-Modell zu einem inneren Wert von etwa $301,52 pro Aktie.

Dieser faire Wert impliziert, dass die Aktie mit einem Abschlag von etwa 22,1 % gehandelt wird, was darauf hindeutet, dass der Markt immer noch skeptisch ist, dass DoorDash diese Cashflow-Erwartungen vollständig erfüllen kann.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass DoorDash um 22,1 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 899 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: DoorDash Kurs vs. Gewinn

Für profitable Unternehmen wie DoorDash ist das Kurs-Gewinn-Verhältnis ein nützlicher Maßstab, da es den von den Anlegern gezahlten Preis direkt mit dem Ergebnis des Unternehmens in Verbindung bringt. Ein höheres KGV kann gerechtfertigt sein, wenn der Markt ein starkes, dauerhaftes Gewinnwachstum erwartet und ein relativ geringes Risiko sieht, während ein langsameres Wachstum oder eine höhere Unsicherheit in der Regel einen niedrigeren, konservativeren Multiplikator erfordert.

DoorDash wird derzeit mit einem hohen KGV von ca. 117,3 gehandelt, was weit über dem Branchendurchschnitt des Gastgewerbes von ca. 22,0 liegt und sogar vor seiner wachstumsstarken Vergleichsgruppe mit ca. 35,5 liegt. Simply Wall St's proprietäres Fair Ratio-Modell schätzt, dass angesichts der Wachstumsaussichten, Margen, Größe und des Risikoprofils von DoorDash ein angemesseneres KGV näher bei 50,3x liegen würde. Dieses faire Verhältnis geht über einfache Peer- oder Branchenvergleiche hinaus, indem es explizit unternehmensspezifische Faktoren wie Gewinndynamik, Geschäftsqualität und Volatilität berücksichtigt.

Stellt man das aktuelle KGV von 117,3 dem fairen Verhältnis von 50,3 gegenüber, bedeutet dies, dass die Aktie weit mehr Optimismus einpreist, als die Fundamentaldaten derzeit rechtfertigen.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1458 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr DoorDash-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, die einfach Ihre Geschichte über ein Unternehmen sind, die direkt mit Ihren Schätzungen für die zukünftigen Umsätze, Gewinne und Margen verbunden sind, und die letztendlich einen Ihrer Meinung nach fairen Wert pro Aktie darstellen.

Auf der Community-Seite von Simply Wall St können Sie mit Hilfe von Narratives die Unternehmensstory von DoorDash, wie z. B. die globale Expansion des Lebensmittelgeschäfts oder das regulatorische Risiko, mit einer konkreten Finanzprognose und dann mit einem klaren fairen Wert verbinden, den Sie mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob es sich um einen Kauf, ein Halten oder einen Verkauf handelt.

Da Narratives dynamisch aktualisiert werden, wenn sich Nachrichten, Erträge oder Prognosen ändern, entwickelt sich Ihre Fair-Value-Ansicht automatisch mit den neuesten Informationen weiter, anstatt an ein statisches Modell gebunden zu sein.

Ein DoorDash-Narrativ auf der Plattform könnte beispielsweise von einer raschen globalen Expansion und Margengewinnen ausgehen und auf einem fairen Wert in der Nähe von 360 US-Dollar pro Aktie landen, während ein vorsichtigeres Narrativ, das sich auf Regulierungs- und Wettbewerbsdruck konzentriert, den fairen Wert näher bei 205 US-Dollar sehen könnte, was zeigt, wie unterschiedliche und dennoch disziplinierte Perspektiven für ein und dieselbe Aktie nebeneinander bestehen können.

Glauben Sie, dass DoorDash noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob DoorDash unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.