Ist DoorDash nach einem Drei-Jahres-Anstieg von 307 % mit 225 $ noch attraktiv?

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob DoorDash mit einem Kurs von 225 $ nach seinem großen Run immer noch ein kluger Kauf ist, oder ob das leichte Geld bereits gemacht wurde? Lassen Sie uns auspacken, was der aktuelle Preis wirklich über seine Zukunft aussagt.

- Die Aktie ist in der letzten Woche um 13,4 %, im letzten Monat um 10,1 % und im bisherigen Jahresverlauf um 31,8 % gestiegen, während sie im letzten Jahr um 26,1 % und in den letzten drei Jahren sogar um 307,1 % zugelegt hat.

- Diese Schritte kommen, da DoorDash sich darauf konzentriert, über die Lieferung von Restaurants hinaus zu expandieren, von Lebensmitteln und Convenience bis hin zu landesweiten Einzelhandelspartnerschaften. Die Investoren sehen darin eine Möglichkeit, das Logistiknetzwerk des Unternehmens weiter auszubauen. Gleichzeitig sorgen die anhaltenden Debatten über die Regulierung von Gigworkern und den Wettbewerb bei der Zustellung auf der letzten Meile dafür, dass sich die Risikowahrnehmung ändert, was einen Teil der Volatilität des Aktienkurses erklärt.

- In unserem Bewertungsschema erreicht DoorDash derzeit eine 3 von 6 Punkten, was darauf hindeutet, dass der Markt zwar für das Wachstum bezahlt, aber die Realität nicht völlig überschätzt, zumindest bei den traditionellen Messgrößen. Als Nächstes werden wir uns ansehen, was die verschiedenen Bewertungsansätze über diesen Wert aussagen, und dann mit einer aussagekräftigeren Methode abschließen, um zu verstehen, was dieser Preis wirklich einbringt.

Ansatz 1: DoorDash Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, projiziert und diese Cashflows auf den heutigen Tag in US-Dollar abzinst.

Für DoorDash beginnt das Modell mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 2,0 Milliarden US-Dollar und legt dann die Prognosen der Analysten und die längerfristigen Extrapolationen von Simply Wall St. zugrunde.

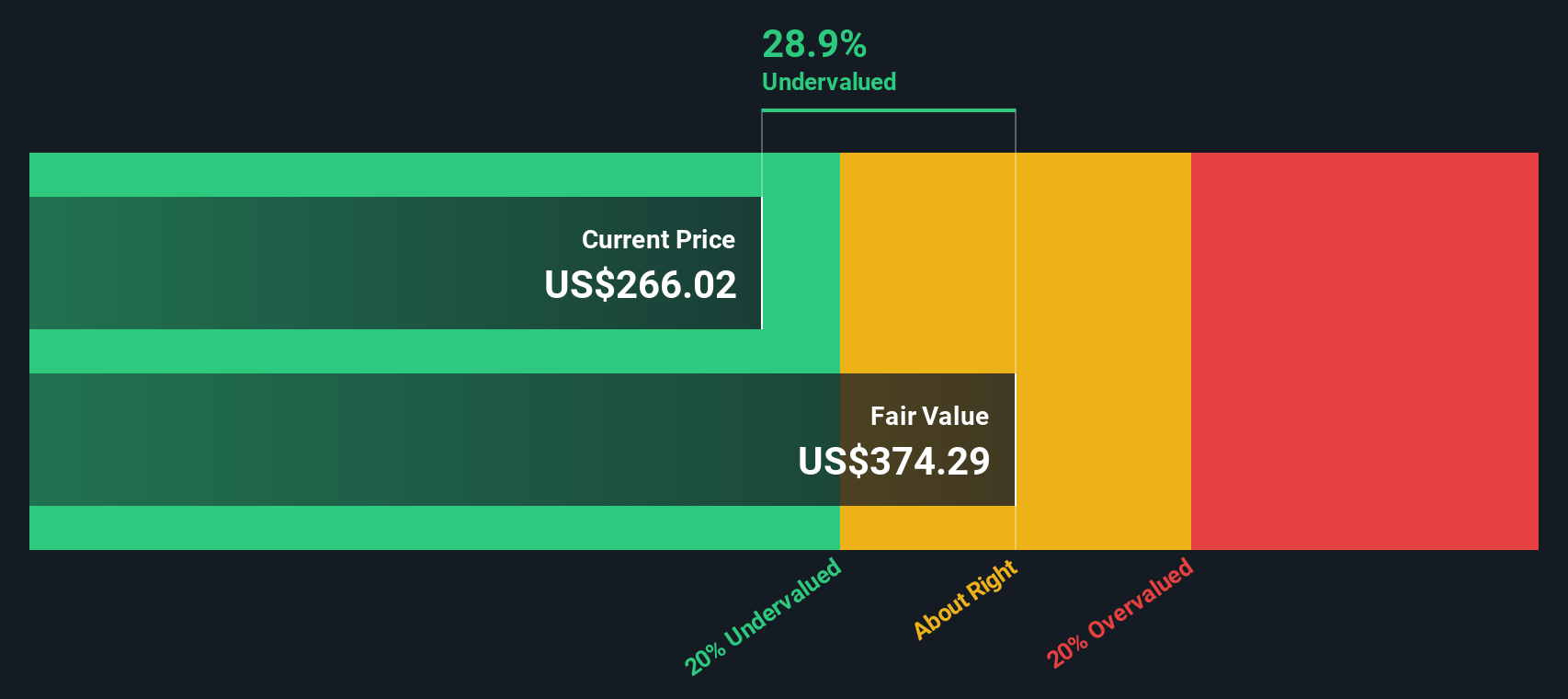

Die Addition dieser diskontierten Cashflows unter Verwendung eines 2-stufigen Free-Cashflow-zu-Eigenkapital-Verhältnisses ergibt einen inneren Wert von etwa $307 pro Aktie. Verglichen mit dem aktuellen Kurs von etwa 225 $ lässt der DCF darauf schließen, dass die Aktie mit einem Abschlag von etwa 26,8 % gehandelt wird. Dies deutet darauf hin, dass der Markt die prognostizierte Cash-Generierung möglicherweise nicht vollständig einpreist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass DoorDash um 26,8 % unterbewertet ist. Verfolgen Sie diese Aktie in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 907 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: DoorDash Kurs vs. Gewinn

Für ein profitables Unternehmen wie DoorDash ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Methode zur Beurteilung des Werts, da es den Aktienkurs direkt mit den Gewinnen verknüpft, die das Unternehmen heute erwirtschaftet. Im Allgemeinen rechtfertigen ein schnelleres erwartetes Gewinnwachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder ein höheres Risiko dieses Verhältnis nach unten ziehen sollte.

DoorDash wird derzeit mit einem hohen Kurs-Gewinn-Verhältnis von 112,37 gehandelt, was deutlich über dem Durchschnitt des Gastgewerbes von etwa 21,20 und auch über dem Durchschnitt der Vergleichsgruppe von etwa 33,78 liegt. Oberflächlich betrachtet, erscheint die Aktie damit teuer. Simply Wall St verwendet jedoch ein firmeneigenes Faires Verhältnis, das schätzt, welches KGV Sie für DoorDash angesichts der eigenen Mischung aus Gewinnwachstum, Gewinnmargen, Branche, Marktkapitalisierung und Risikoprofil erwarten würden.

Das faire Verhältnis für DoorDash beträgt 50,14x. Das bedeutet, dass die Aktie zu mehr als dem Doppelten des KGVs gehandelt wird, das normalerweise durch diese Fundamentaldaten gerechtfertigt wäre. Da bei diesem Ansatz Wachstum und Risiko berücksichtigt werden und er auf das Unternehmen und nicht auf allgemeine Vergleichsunternehmen zugeschnitten ist, bietet er einen differenzierteren Maßstab. Auf dieser Grundlage erscheint die aktuelle Bewertung überzogen.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1451 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr DoorDash-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, ein einfaches Rahmenwerk, mit dem Sie den Zahlen, die Sie für realistisch halten, eine klare Geschichte über ein Unternehmen beifügen können - von zukünftigen Umsätzen und Gewinnen bis hin zu Gewinnspannen und dem fairen Wert.

Ein Narrativ verbindet drei Teile miteinander: die Unternehmensgeschichte, an die Sie glauben, die Finanzprognose, die sich aus dieser Geschichte ergibt, und den fairen Wert, den diese Annahmen implizieren, so dass Sie sehen können, wie sich Ihre Sichtweise von DoorDash tatsächlich in einem Preis niederschlägt.

Auf Simply Wall St sind Narratives ein einfach zu bedienendes Tool, das auf der Community-Seite zur Verfügung steht und von Millionen von Anlegern genutzt wird. Es hilft Ihnen, Ihre Fair-Value-Ansicht mit dem aktuellen Marktpreis zu vergleichen und diese Ergebnisse dann dynamisch zu aktualisieren, wenn neue Nachrichten, Erträge oder regulatorische Entwicklungen eintreffen.

Ein DoorDash-Narrativ auf der Plattform könnte beispielsweise eine schnelle Expansion in neue Branchen und steigende Margen im mittleren Zehnerbereich annehmen und einen fairen Wert von über 300 US-Dollar pro Aktie rechtfertigen. Ein vorsichtigeres Narrativ könnte sich auf regulatorische Risiken, Wettbewerbsdruck und eine langsamere Rentabilität konzentrieren, was zu einem fairen Wert von eher 205 US-Dollar und einer ganz anderen Schlussfolgerung darüber führen würde, ob der aktuelle Preis attraktiv ist.

Glauben Sie, dass die Geschichte von DoorDash mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob DoorDash unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.