3 Wachstumsunternehmen mit hoher Insiderbeteiligung und bis zu 37% Gewinnwachstum

Rezensiert von Simply Wall St

In den letzten 7 Tagen ist der US-amerikanische Markt um 1,6 % gestiegen, was zu einem Anstieg von 12 % im vergangenen Jahr beigetragen hat, wobei für die Gewinne ein jährliches Wachstum von 14 % prognostiziert wird. Vor dem Hintergrund einer robusten Marktentwicklung kann die Identifizierung von Wachstumsunternehmen mit hohem Insideranteil ein strategischer Ansatz sein, da dies häufig ein Zeichen für das Vertrauen derjenigen ist, die dem Unternehmen am nächsten stehen und das Potenzial für künftigen Erfolg sehen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Super Micro Computer (NasdaqGS:SMCI) | 25.3% | 39.1% |

| Duolingo (NasdaqGS:DUOL) | 14.3% | 39.9% |

| AST SpaceMobile (NasdaqGS:ASTS) | 13.4% | 64.6% |

| FTC Solar (NasdaqCM:FTCI) | 27.9% | 61.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.1% | 65.1% |

| Astera Labs (NasdaqGS:ALAB) | 15.2% | 44.6% |

| BBB Foods (NYSE:TBBB) | 16.2% | 30.2% |

| Enovix (NasdaqGS:ENVX) | 12.1% | 58.4% |

| Upstart Holdings (NasdaqGS:UPST) | 12.5% | 102.6% |

| Ryan Specialty Holdings (NYSE:RYAN) | 15.6% | 91% |

Werfen wir einen genaueren Blick auf ein paar der von uns ausgewählten Unternehmen.

Atour Lifestyle Holdings (NasdaqGS:ATAT)

Simply Wall St Growth Bewertung: ★★★★★☆

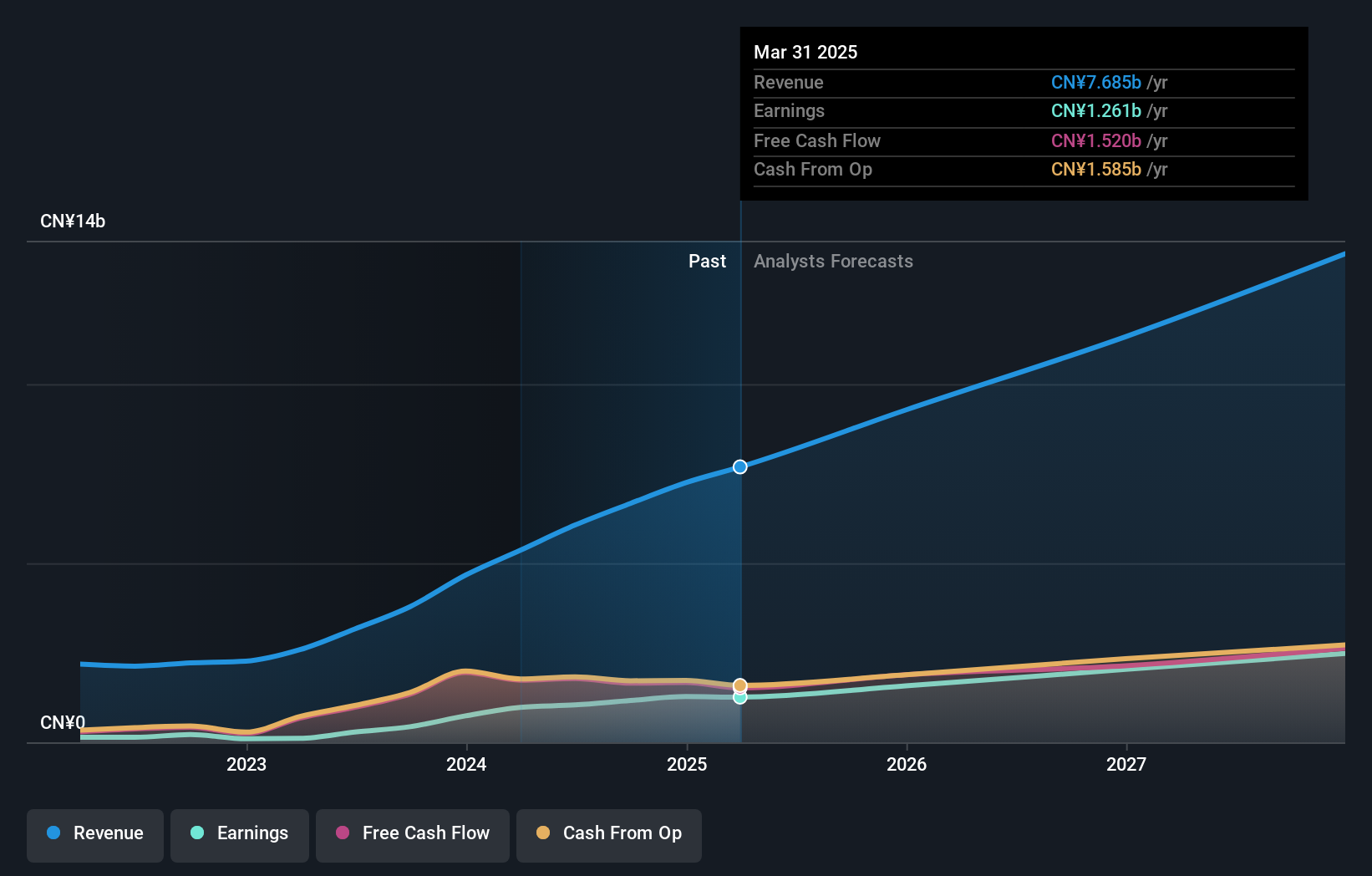

Überblick: Atour Lifestyle Holdings Limited, mit einer Marktkapitalisierung von 4,08 Milliarden Dollar, ist in der Volksrepublik China tätig und entwickelt über seine Tochtergesellschaften Lifestyle-Marken, die sich auf Hotelangebote konzentrieren.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens, Atour Group, erwirtschaftete 7,25 Milliarden CN¥.

Insider-Beteiligung: 22,6%

Gewinnwachstumsprognose: 20,9% p.a.

Atour Lifestyle Holdings ist strategisch auf Expansionskurs und strebt bis 2025 2.000 erstklassige Hotels an. Das Unternehmen meldete ein starkes finanzielles Wachstum mit einem Jahresumsatz von 7,25 Milliarden CNY und einem Nettogewinn von 1,28 Milliarden CNY im Jahr 2024, was eine deutliche Steigerung gegenüber dem Vorjahr darstellt. Es wird ein beeindruckendes jährliches Gewinnwachstum von über 20 % prognostiziert, das über dem Durchschnitt des US-Marktes liegt. Obwohl die Aktie unter den Fair-Value-Schätzungen gehandelt wird, prognostizieren die Analysten einen potenziellen Kursanstieg von etwa 20 %.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Atour Lifestyle Holdings zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Atour Lifestyle Holdings günstiger sein könnte.

Cloudflare (NYSE:NET)

Simply Wall St Growth Rating: ★★★★★☆

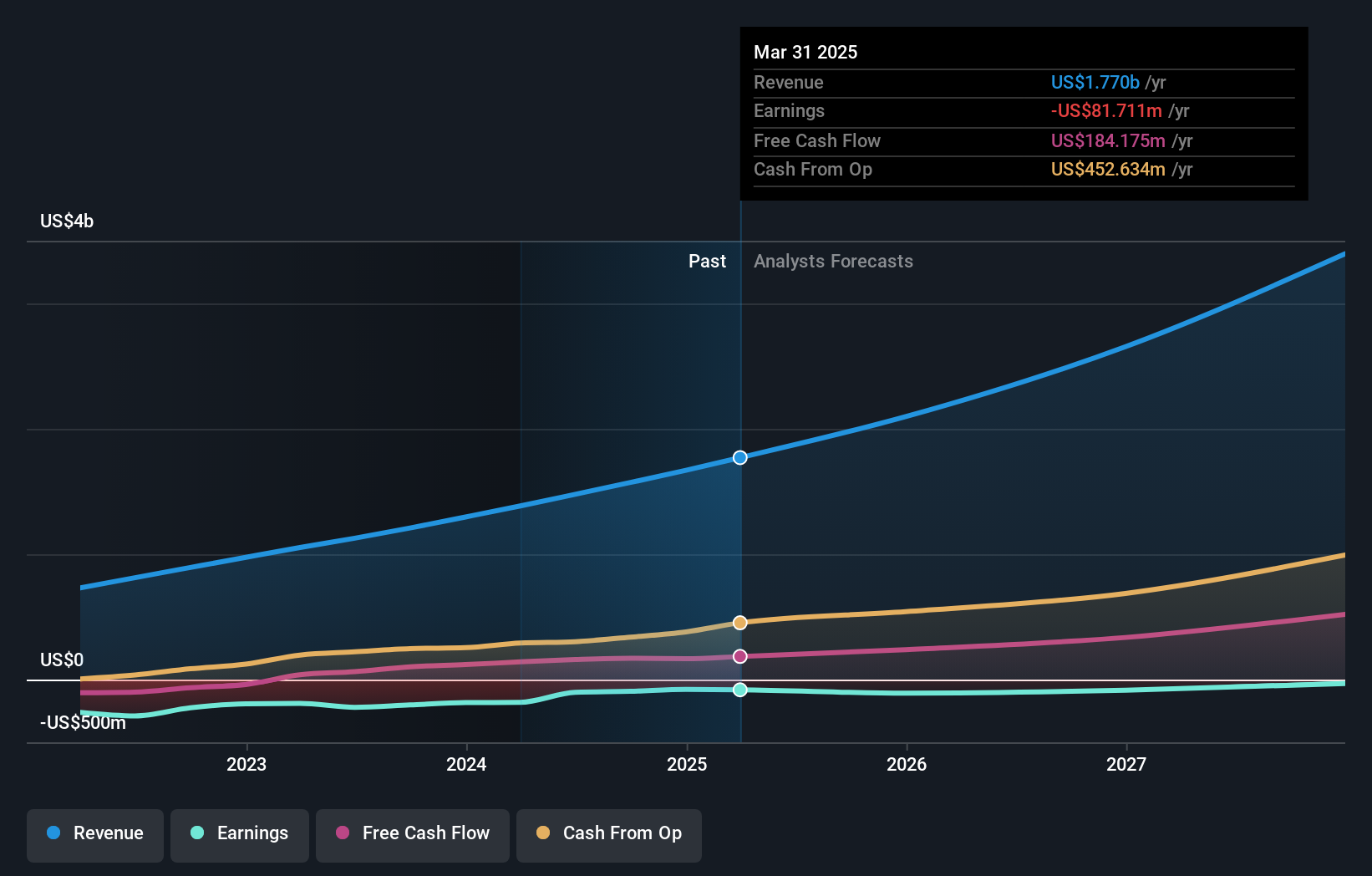

Überblick: Cloudflare, Inc. ist ein Cloud-Service-Anbieter, der eine Vielzahl von Dienstleistungen für Unternehmen auf der ganzen Welt anbietet und eine Marktkapitalisierung von ca. 54,48 Mrd. USD aufweist.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens umfasst Internet-Telefondienste und erwirtschaftet rund 1,77 Mrd. $.

Insider-Besitz: 10.8%

Gewinnwachstumsprognose: 30,3% p.a.

Es wird erwartet, dass Cloudflare innerhalb von drei Jahren die Gewinnzone erreicht, wobei ein jährliches Gewinnwachstum von 30,28 % prognostiziert wird, das über dem Durchschnitt des US-Marktes liegt. Trotz der jüngsten Insider-Verkäufe und eines Nettoverlusts von 38,45 Mio. US-Dollar im ersten Quartal 2025 erwartet das Unternehmen ein Umsatzwachstum, das mit 19,3 % pro Jahr schneller als der Markt ist. Strategische Partnerschaften mit TekStream und Rakuten Mobile verbessern das Cybersecurity-Angebot des Unternehmens, während innovative KI-Lösungen den Wettbewerbsvorteil bei Cloud-Services stärken.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Cloudflare-Aktie in diesem Wachstumsbericht.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Cloudflare überhöht sein könnte.

VTEX (NYSE:VTEX)

Simply Wall St Growth Rating: ★★★★☆☆

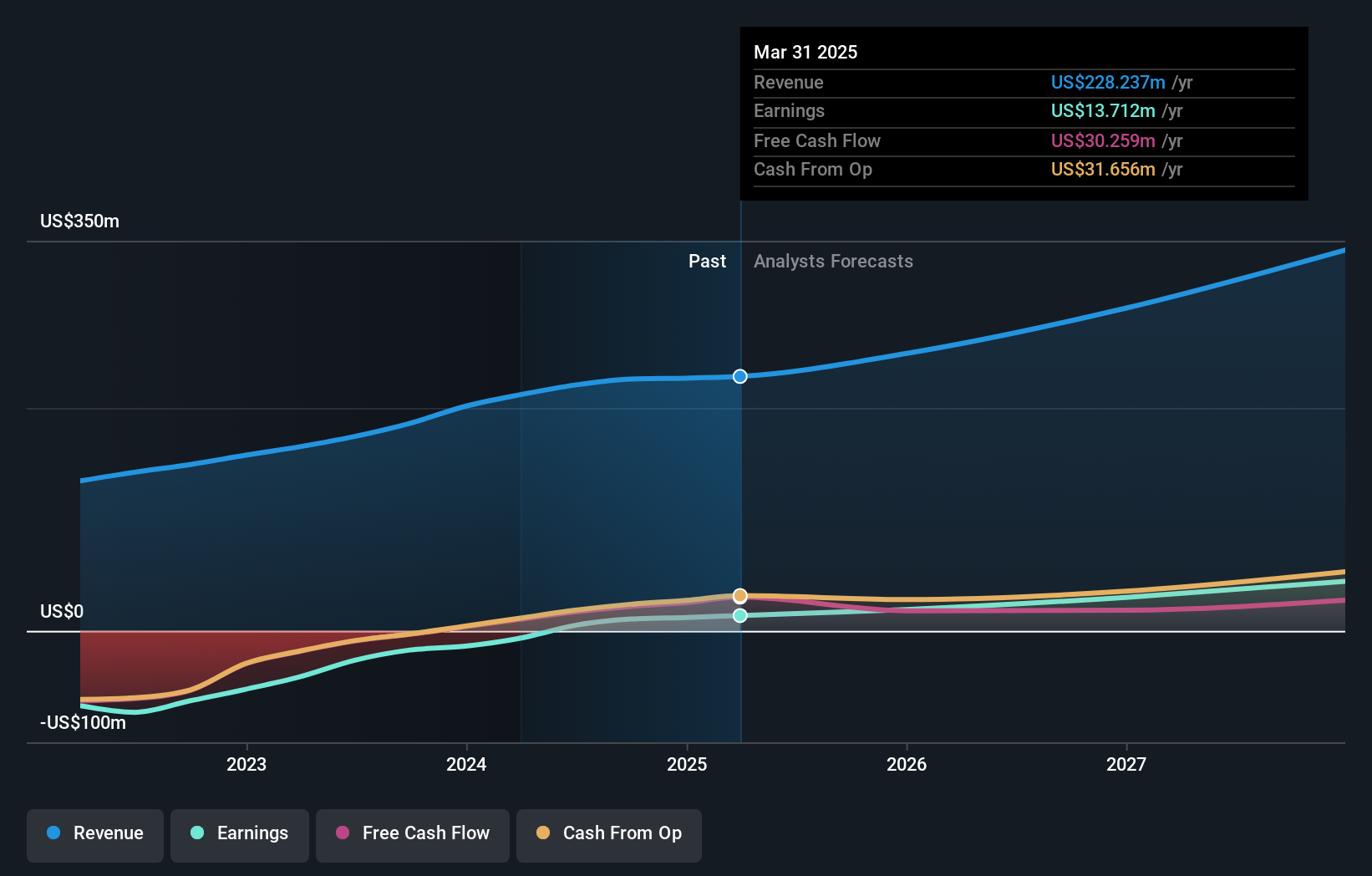

Überblick: VTEX bietet zusammen mit seinen Tochtergesellschaften eine Software-as-a-Service-Digital-Commerce-Plattform für Unternehmensmarken und Einzelhändler mit einer Marktkapitalisierung von ca. 1,15 Mrd. USD an.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt hauptsächlich aus dem Bereich Internet Software & Services und beläuft sich auf 228,24 Millionen Dollar.

Insider-Besitz: 39.6%

Gewinnwachstumsprognose: 37,5% p.a.

VTEX hat mit einem Nettogewinn von 0,86 Millionen US-Dollar im ersten Quartal 2025 seine Rentabilität unter Beweis gestellt und damit einen Verlust aus dem Vorjahr wettgemacht. Das Unternehmen prognostiziert ein jährliches Umsatzwachstum von 14,1 %, das über dem Durchschnitt des US-Marktes liegt, und strebt für Q2 2025 ein währungsneutrales Wachstum der Abonnementeinnahmen zwischen 12,5 % und 15,5 % an. Obwohl in letzter Zeit keine Insidergeschäfte getätigt wurden, hat VTEX weiterhin gute Wachstumsaussichten und erwartet in den nächsten drei Jahren eine beeindruckende Gewinnsteigerung von 37,5 % pro Jahr.

- Navigieren Sie durch die Feinheiten von VTEX mit unserem umfassenden Analystenschätzungsbericht hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der VTEX-Aktien auf dem Markt hin.

Zusammenfassend

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 191 Unternehmen in unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz zu erhalten.

- Bereit für einen anderen Ansatz? KI ist dabei, das Gesundheitswesen zu verändern. Diese 21 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Medikamentenentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Mrd. US-Dollar haben - es ist also noch Zeit, frühzeitig einzusteigen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Cloudflare unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.