Advertisement

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität keineswegs gleichbedeutend mit Risiko ist". Wenn wir darüber nachdenken, wie riskant ein Unternehmen ist, schauen wir uns immer gerne an, wie es Schulden macht, da eine Überschuldung zum Ruin führen kann. Wir stellen fest, dass Afya Limited(NASDAQ:AFYA) Schulden in seiner Bilanz hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung gefährlich?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, sei es durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Der Vorteil von Fremdkapital ist natürlich, dass es oft billiges Kapital darstellt, insbesondere wenn es die Verwässerung eines Unternehmens durch die Möglichkeit ersetzt, zu hohen Renditen zu reinvestieren. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse für Afya an

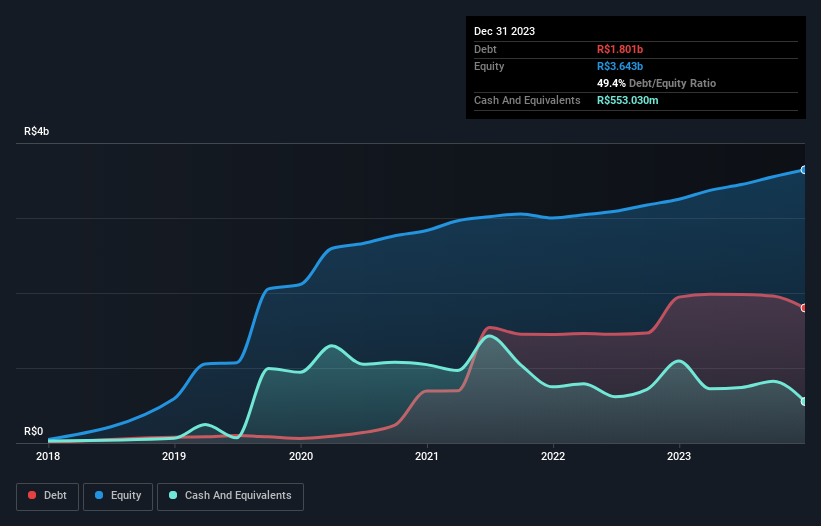

Wie hoch ist die Verschuldung von Afya?

Wie Sie unten sehen können, hatte Afya im Dezember 2023 Schulden in Höhe von 1,80 Mrd. R$, gegenüber 1,95 Mrd. R$ ein Jahr zuvor. Dem stehen jedoch 553,0 Mio. R$ an Barmitteln gegenüber, was zu einer Nettoverschuldung von etwa 1,25 Mrd. R$ führt.

Ein Blick auf die Verbindlichkeiten von Afya

Laut der letzten Bilanz hatte Afya Verbindlichkeiten in Höhe von 1,06 Mrd. R$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 2,88 Mrd. R$, die nach 12 Monaten fällig wurden. Demgegenüber standen 553,0 Mio. R$ an Barmitteln und 590,2 Mio. R$ an Forderungen, die innerhalb von 12 Monaten fällig waren. Somit übersteigen die Verbindlichkeiten des Unternehmens insgesamt 2,80 Mrd. R$ die Summe der Barmittel und der kurzfristigen Forderungen.

Dieses Defizit ist nicht so schlimm, da Afya einen Wert von 8,17 Mrd. R$ hat und daher wahrscheinlich genug Kapital aufnehmen könnte, um seine Bilanz zu stützen, falls dies erforderlich wäre. Aber wir sollten auf jeden Fall die Augen nach Anzeichen dafür offen halten, dass die Schulden des Unternehmens ein zu großes Risiko darstellen.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Bei einem Verhältnis von Nettoverschuldung zu EBITDA von 1,3 und einem Zinsdeckungsgrad von 2,8 scheint uns Afya die Verschuldung recht vernünftig einzusetzen. Aber die Zinszahlungen sind sicherlich ausreichend, um uns darüber nachzudenken, wie erschwinglich die Schulden sind. Eine Möglichkeit, wie Afya seine Verschuldung abbauen könnte, wäre, wenn das Unternehmen keine weiteren Kredite mehr aufnimmt, das EBIT aber weiterhin um etwa 17 % wächst, wie es im letzten Jahr der Fall war. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden, ob Afya in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich mag das Finanzamt zwar die buchhalterischen Gewinne bewundern, aber die Kreditgeber akzeptieren nur kaltes, hartes Geld. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. In den letzten drei Jahren verzeichnete Afya einen freien Cashflow im Wert von satten 90 % seines EBIT, was stärker ist, als wir normalerweise erwarten würden. Das versetzt das Unternehmen in eine sehr gute Position, um Schulden zu tilgen.

Unsere Meinung

Erfreulicherweise bedeutet die beeindruckende Umwandlung von EBIT in freien Cashflow, dass Afya die Oberhand über seine Schulden hat. Wir müssen jedoch zugeben, dass die Zinsdeckung den gegenteiligen Effekt hat. Alles in allem scheint Afya seine derzeitige Verschuldung gut verkraften zu können. Auf der positiven Seite kann diese Verschuldung die Aktionärsrendite steigern, aber die potenzielle Kehrseite ist ein höheres Verlustrisiko, weshalb es sich lohnt, die Bilanz zu überwachen. Vor den meisten anderen Kennzahlen ist es unserer Meinung nach wichtig zu verfolgen, wie schnell der Gewinn je Aktie wächst, wenn überhaupt. Wenn Sie auch zu dieser Erkenntnis gekommen sind, haben Sie Glück, denn heute können Sie sich diese interaktive Grafik der Entwicklung des Gewinns je Aktie von Afya kostenlos ansehen.

Wenn Sie nach all dem mehr an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Afya unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AFYA

Advertisement