Ist es zu spät, Airbnb nach der jüngsten Kurserholung zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Airbnb bei einem Aktienkurs von etwa 128 $ immer noch ein gutes Geschäft ist oder ob das schnelle Geld bereits gemacht wurde? In diesem Artikel wird aufgeschlüsselt, was der aktuelle Kurs wirklich über die Zukunft des Unternehmens aussagt.

- Obwohl die Aktie im bisherigen Jahresverlauf um 2,4 % und im letzten Jahr um 2,0 % gefallen ist, ist sie in der letzten Woche um 3,3 % und im letzten Monat um 5,5 % gestiegen, was darauf hindeutet, dass sich die Stimmung der Anleger zu drehen beginnt.

- Diese jüngste Stärke ist darauf zurückzuführen, dass sich die Anleger wieder auf die Normalisierung der Reisenachfrage, die laufenden Produktverbesserungen auf der Plattform und eine breitere Debatte darüber konzentrieren, wie die Regulierung die langfristigen Wachstumsaussichten von Airbnb beeinflussen wird. Gleichzeitig haben sich die Ansichten über die Zinssätze und die Risikobereitschaft bei Technologie- und Verbrauchertiteln geändert, was zu zusätzlicher Volatilität geführt hat, da die Anleger bereit sind, für "anlagenarme" Plattformen wie Airbnb zu zahlen.

- Zurzeit erreicht Airbnb ein Bewertungsergebnis von 4/6. Dies deutet darauf hin, dass das Unternehmen bei den meisten, aber nicht bei allen unserer Standardkennzahlen als unterbewertet eingestuft wird. Wir werden diese Methoden als Nächstes auspacken, bevor wir mit einer intuitiveren Methode abschließen, um herauszufinden, was der Markt wirklich einpreist.

Ansatz 1: Airbnb Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, projiziert und diese Cashflows auf den heutigen Tag in US-Dollar abzinst.

Für Airbnb verwendet das Modell einen zweistufigen Free Cash Flow to Equity-Ansatz. Der Free Cash Flow der letzten zwölf Monate beläuft sich auf etwa 4,6 Mrd. $, und Analysten erwarten, dass dieser Wert mit dem Wachstum der Plattform weiter steigen wird. So liegt der prognostizierte Free Cash Flow für 2029 bei etwa 7,2 Mrd. USD, und weitere Analysten- und Extrapolationsschätzungen lassen ihn bis 2035 auf über 10 Mrd. USD steigen, da sich das Wachstum allmählich verlangsamt.

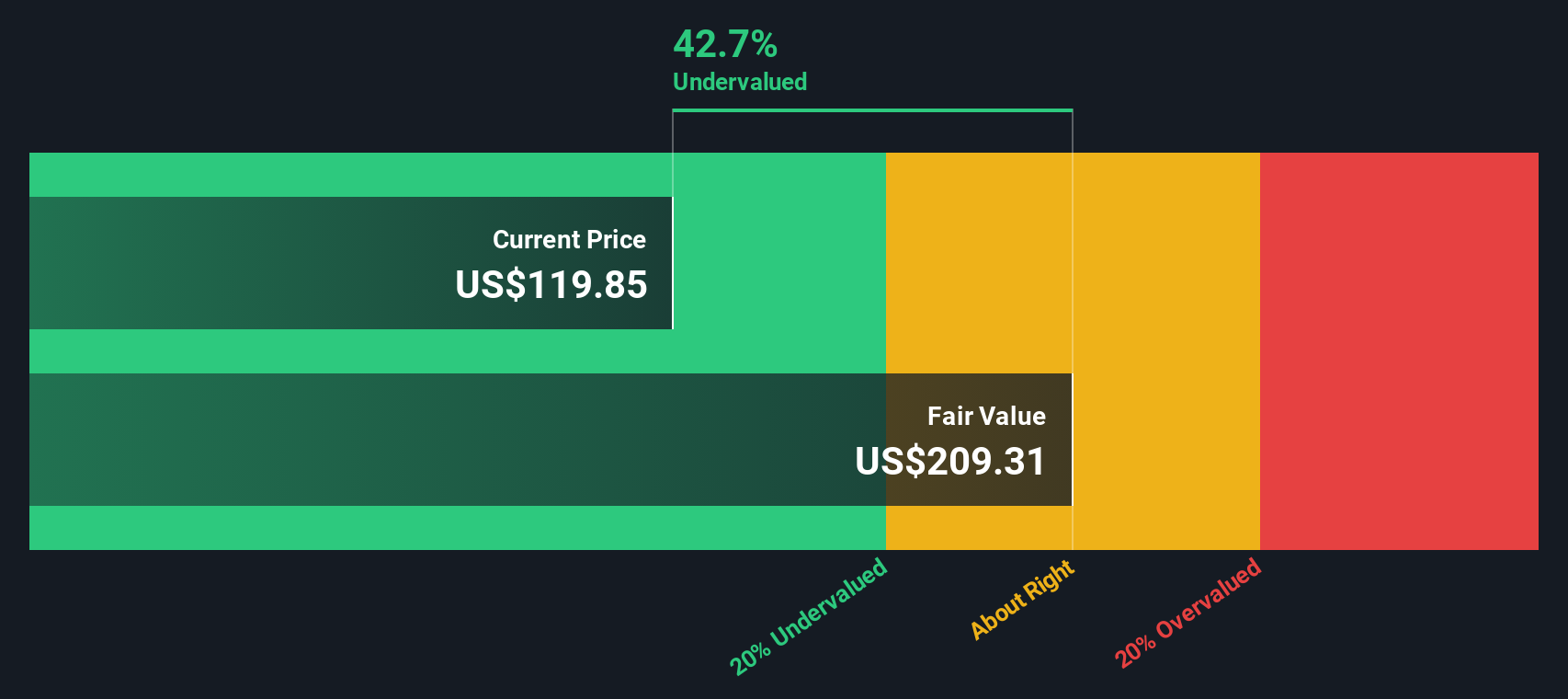

Wenn all diese künftigen Cashflows auf den heutigen Tag abgezinst werden, ergibt sich nach Schätzungen von Simply Wall St ein innerer Wert von etwa 232,49 $ pro Aktie. Verglichen mit einem aktuellen Marktpreis von etwa 128 $ ist die Aktie nach dem DCF-Modell um etwa 44,8 % unterbewertet, was darauf hindeutet, dass die Anleger immer noch einen viel vorsichtigeren langfristigen Kursverlauf einpreisen als das Cashflow-Modell.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Airbnb um 44,8 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 907 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Airbnb Kurs vs. Gewinn

Bei profitablen Unternehmen wie Airbnb ist das Kurs-Gewinn-Verhältnis eine nützliche Kurzformel dafür, wie viel Anleger heute bereit sind, für jeden Dollar des aktuellen Gewinns zu zahlen. Es stellt eine natürliche Verbindung zwischen der Bewertung und der Rentabilität her, die letztlich den langfristigen Wert eines Unternehmens stützen sollte.

Was als "normales" oder "faires" KGV gilt, hängt davon ab, wie schnell die Gewinne voraussichtlich wachsen werden und wie riskant diese Gewinne sind. Ein höheres Wachstum und stabilere Gewinne rechtfertigen in der Regel einen höheren Multiplikator, während ein langsameres oder unsichereres Wachstum einen niedrigeren Multiplikator erforderlich macht.

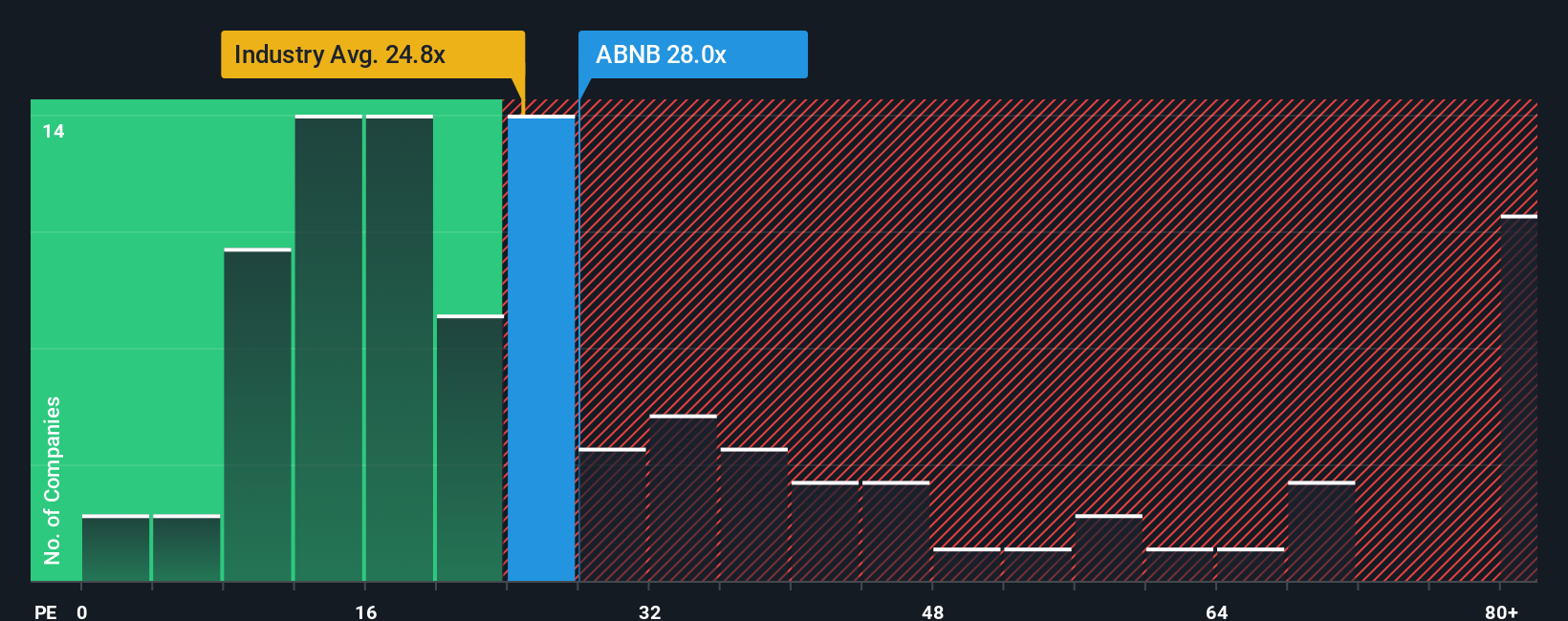

Airbnb wird derzeit mit dem 29,6-fachen des Gewinns gehandelt und liegt damit leicht unter dem Branchendurchschnitt des Gastgewerbes von etwa 24,6x und der direkten Vergleichsgruppe von etwa 30,6x. Simply Wall St berechnet auch ein eigenes faires Verhältnis für Airbnb von etwa 30,4x, was dem KGV entspricht, das man angesichts des Gewinnwachstumsprofils, der Margen, der Branche, der Marktkapitalisierung und der Risikofaktoren erwarten könnte. Dieses Verhältnis ist aussagekräftiger als ein einfacher Peer- oder Branchenvergleich, da es die spezifischen Stärken und Risiken von Airbnb berücksichtigt und nicht davon ausgeht, dass alle Unternehmen den gleichen Multiplikator verdienen. Da das tatsächliche KGV nur geringfügig unter dem fairen Verhältnis liegt, wird die Aktie bei dieser Kennzahl als leicht unterbewertet eingestuft.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1448 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Airbnb-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, und stellen Ihnen daher das Narrativ vor.

Ein Narrativ ist einfach Ihre Geschichte über ein Unternehmen, die Sie nicht nur in Worten, sondern auch in Zahlen niederschreiben. Darin verbinden Sie das, was Sie über das Geschäft, die Konkurrenz und die Branche glauben, mit Annahmen über künftige Umsätze, Erträge und Margen und leiten daraus einen fairen Wert pro Aktie ab.

Bei Simply Wall St sind die Narratives auf der Gemeinschaftsseite zu finden und verwandeln diese Geschichte in eine klare Finanzprognose und eine Schätzung des fairen Wertes. Sie können diese dann ganz einfach mit dem heutigen Aktienkurs vergleichen und entscheiden, ob Airbnb für Sie ein Kauf, ein Halten oder ein Verkauf ist.

Da sie auf der Plattform gehostet werden, die von Millionen von Anlegern genutzt wird, werden Narratives dynamisch aktualisiert, sobald neue Informationen wie Gewinnmitteilungen, regulatorische Nachrichten oder Produkteinführungen eintreffen. Das bedeutet, dass Ihre Fair-Value-Ansicht nicht statisch bleibt, während sich die Welt verändert.

Zum Beispiel sieht ein Airbnb-Narrativ auf Simply Wall St den fairen Wert derzeit bei 98 $, während ein anderes bei etwa 181 $ liegt. Dies zeigt, dass zwei Anleger, die dieselben Fakten betrachten, vernünftigerweise zu sehr unterschiedlichen, aber klar quantifizierten Schlussfolgerungen darüber kommen können, was die Aktie heute wert ist.

Glauben Sie, dass an der Geschichte von Airbnb noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Airbnb unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.