Advertisement

Ist Airbnb nach der regulatorischen Unsicherheit und dem jüngsten Kursrückgang jetzt eine Chance?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals Airbnb angeschaut haben und sich gefragt haben, ob die Aktie ein Schnäppchen ist oder immer noch die Perfektion einpreist, dann ist diese Aufschlüsselung genau das Richtige für Sie.

- Trotz einer holprigen Fahrt in diesem Jahr mit einem Rückgang des Aktienkurses um 8,1 % im bisherigen Jahresverlauf und um 11,4 % im letzten Jahr ist die Aktie in drei Jahren immer noch um 27,4 % gestiegen, was darauf hindeutet, dass langfristige Inhaber belohnt wurden, selbst wenn die kurzfristige Stimmung wackelt.

- Die jüngsten Schlagzeilen konzentrierten sich auf regulatorische Veränderungen in wichtigen Städten und die laufenden Debatten über die Regeln für Kurzzeitvermietungen, die die Meinung der Anleger über die langfristigen Wachstumsaussichten von Airbnb verändern können. Gleichzeitig hat die Berichterstattung über die Normalisierung der Reisenachfrage nach dem Pandemieanstieg zu einer neuen Unsicherheit darüber geführt, wie nachhaltig die Wachstumsstory des Unternehmens wirklich ist.

- Im Moment erreicht Airbnb eine Bewertung von 4/6, was darauf hindeutet, dass der Markt den Wert des Unternehmens in mehreren Bereichen unterschätzt. Wir werden uns ansehen, was die verschiedenen Bewertungsansätze darüber aussagen, bevor wir mit einer besseren Möglichkeit abschließen, all diese Zahlen in ein klareres langfristiges Bild einzubinden.

Ansatz 1: Airbnb Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und sie mit einer geforderten Rendite auf den heutigen Tag abzinst. Für Airbnb verwendet das Modell einen zweistufigen Free Cash Flow to Equity-Ansatz, ausgehend von einem Free Cash Flow der letzten zwölf Monate in Höhe von etwa 4,6 Milliarden US-Dollar.

Die Analysten stellen detaillierte Prognosen für die nächsten Jahre zur Verfügung, wobei Simply Wall St diese Prognosen erweitert, um eine längere Startbahn zu schaffen. In diesem Rahmen wird der Free Cash Flow von Airbnb bis 2035 auf etwa 10,1 Mrd. $ ansteigen, was ein solides, aber allmählich nachlassendes Wachstum während der Reifung des Unternehmens bedeutet. Alle diese zukünftigen Cashflows, ausgedrückt in US-Dollar, werden dann auf den heutigen Wert abgezinst, um einen geschätzten inneren Wert pro Aktie von etwa 233,92 US-Dollar zu erhalten.

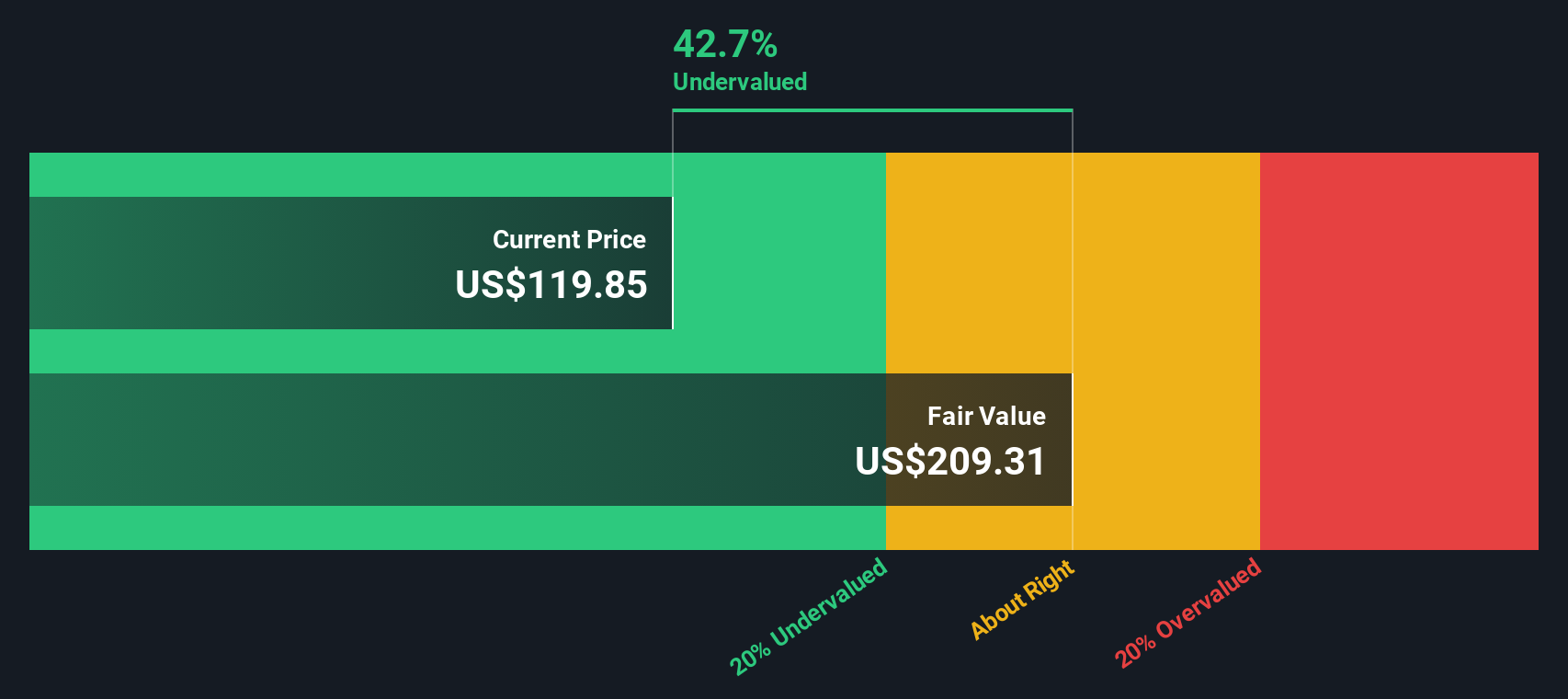

Dieser DCF-Wert bedeutet, dass die Aktie mit einem Abschlag von etwa 48,3 % auf ihren berechneten Wert gehandelt wird, was auf eine erhebliche Lücke zwischen den Markterwartungen und den Cashflow-Prognosen hinweist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Airbnb um 48,3 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 912 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Airbnb Kurs vs. Gewinn

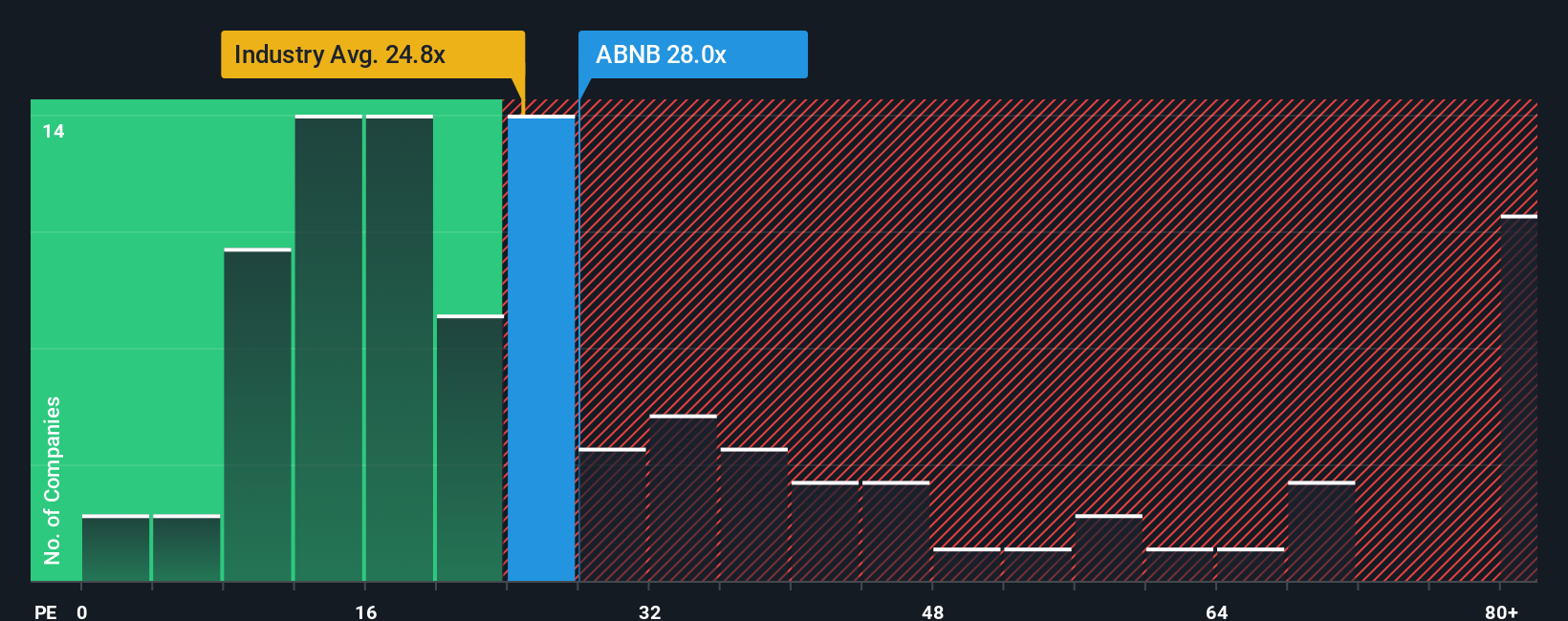

Für profitable Unternehmen wie Airbnb ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Maßstab, da es die von den Anlegern gezahlten Beträge direkt mit den Gewinnen in Beziehung setzt, die das Unternehmen bereits erzielt. Je höher das erwartete Wachstum und je geringer das wahrgenommene Risiko, desto mehr sind die Anleger in der Regel bereit, ein höheres Kurs-Gewinn-Verhältnis zu zahlen.

Airbnb wird derzeit mit einem KGV von etwa 27,84 gehandelt. Das liegt über dem Branchendurchschnitt des Gastgewerbes von etwa 21,23x, aber etwas unter dem Durchschnitt der Vergleichsgruppe von etwa 29,53x. Um über einfache Vergleiche hinauszugehen, schätzt Simply Wall St ein eigenes faires Verhältnis von etwa 30,08x, das Airbnbs spezifische Mischung aus Gewinnwachstum, Margen, Größe, Branche und Risikoprofil widerspiegelt.

Dieses faire Verhältnis ist maßgeschneiderter als breite Branchen- oder Peer-Benchmarks, da es berücksichtigt, wie schnell Airbnb wächst und wie riskant dieses Wachstum sein könnte. Da das faire Verhältnis leicht über dem heutigen 27,84-fachen liegt, deutet der Multiplikator darauf hin, dass die Aktien mit einem Abschlag auf das gehandelt werden, was für ein Unternehmen dieser Qualität und dieser Aussichten zu erwarten wäre.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Airbnb-Narrativ

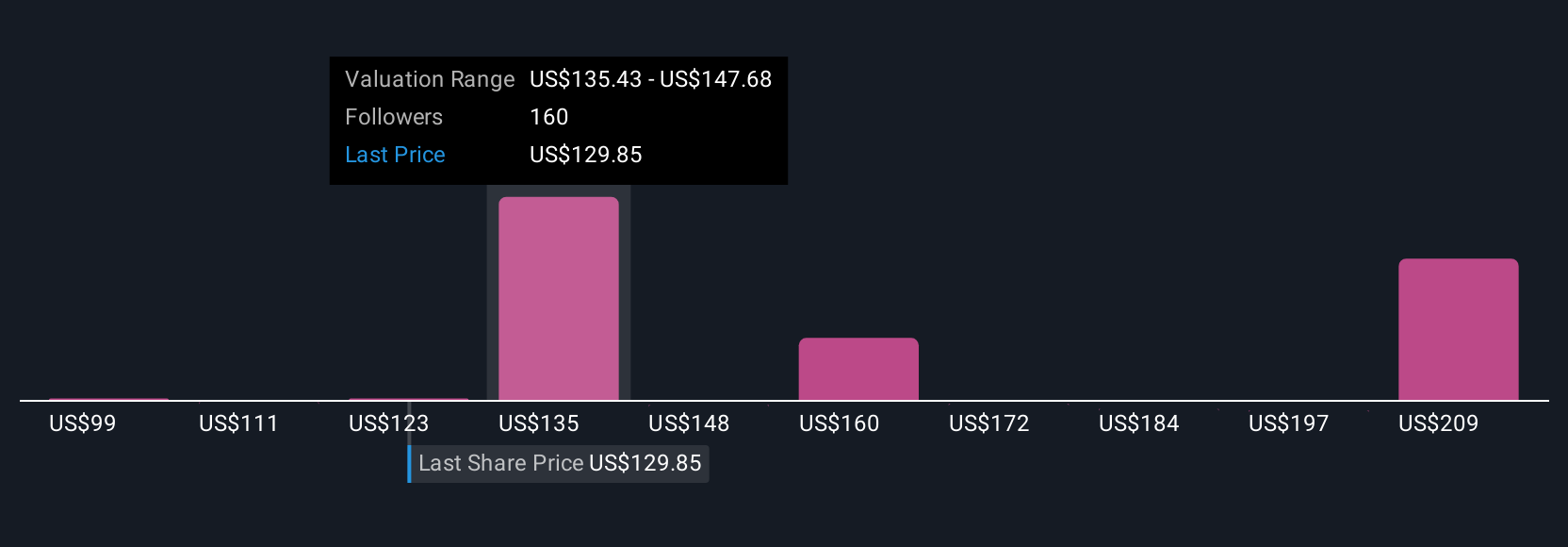

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sicht der Zukunft von Airbnb mit den dahinter stehenden Zahlen zu verbinden. Ein Narrativ ist Ihre Geschichte über ein Unternehmen in finanzieller Form, in der Ihre Erwartungen in Bezug auf Umsatzwachstum, Gewinnspannen und Risiken zu einer klaren Schätzung des fairen Wertes zusammengeführt werden. Anstatt Prognosen und Kursziele als abstrakte Zahlen zu behandeln, verknüpft ein Narrativ das, was Sie über das Geschäft von Airbnb glauben, mit einer Prognose und dann mit dem, was die Aktie Ihrer Meinung nach tatsächlich wert ist. Bei Simply Wall St sind die Narrative auf der Community-Seite zu finden, wo Millionen von Anlegern sie als einfaches, zugängliches Instrument nutzen, um zu entscheiden, ob sie kaufen, halten oder verkaufen wollen, indem sie den fairen Wert mit dem aktuellen Kurs vergleichen. Sie werden auch dynamisch aktualisiert, wenn neue Informationen wie Gewinne oder Nachrichten über Vorschriften veröffentlicht werden, so dass Ihre Ansicht nie veraltet. Ein Airbnb-Narrative könnte beispielsweise einen fairen Wert von etwa 98 US-Dollar haben, weil Regulierung und verlangsamtes Wachstum die Geschichte dominieren, während ein anderer Wert bei 181 US-Dollar landen könnte, weil er auf eine schnellere internationale Expansion, stärkere Margen und ein höheres zukünftiges KGV setzt.

Glauben Sie, dass die Geschichte von Airbnb mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Airbnb unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ABNB

Advertisement