Advertisement

Handelt Sysco nach der Ankündigung neuer Restaurant-Partnerschaften unter dem fairen Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Sysco im Moment ein Schnäppchen ist? Damit sind Sie nicht allein, denn die Anleger achten genau darauf, ob der aktuelle Aktienkurs dem zugrunde liegenden Wert entspricht.

- Obwohl die Aktie im letzten Monat 9,5 % verloren hat und seit Jahresbeginn um 3,3 % gesunken ist, zeigt die 5-Jahres-Rendite von 21,5 %, dass immer noch langfristiges Wachstum im Spiel ist.

- Sysco sorgte kürzlich für Schlagzeilen, nachdem es eine neue Lieferpartnerschaft mit großen Restaurantgruppen bestätigt hatte. Auch in den Branchennachrichten wird immer wieder auf die anhaltenden Veränderungen der Verbrauchergewohnheiten und des Lebensmittelvertriebsmarktes hingewiesen. Diese Entwicklungen verleihen den jüngsten Kursschwankungen der Aktie neuen Schwung und Kontext.

- Was die Bewertung angeht, so erhält Sysco 5 von 6 Punkten in unseren wichtigsten Werttests, was darauf hindeutet, dass das Unternehmen nach den meisten traditionellen Maßstäben unterbewertet sein könnte. Im Folgenden werden wir diese Bewertungsmethoden aufschlüsseln und einen Ansatz vorstellen, der ein noch klareres Bild vom wahren Wert von Sysco vermitteln könnte.

Ansatz 1: Sysco Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows prognostiziert und sie auf ihren aktuellen Wert abzinst. Dieses Verfahren hilft Anlegern bei der Beurteilung, ob eine Aktie unter oder über ihrem wahren Wert gehandelt wird, und zwar auf der Grundlage finanzieller Fundamentaldaten und nicht der Marktstimmung.

Der aktuelle freie Cashflow von Sysco liegt bei 1,67 Mrd. $. Analysten haben ein stetiges Cashflow-Wachstum prognostiziert, wobei der Free Cashflow bis 2029 voraussichtlich 3,27 Mrd. $ erreichen wird. Über die ersten fünf Jahre hinaus geht Simply Wall St von einem weiteren Wachstum aus und schätzt, dass der Free Cash Flow bis 2035 die Marke von 4 Mrd. $ übersteigen wird. Alle Beträge sind in US Dollar angegeben.

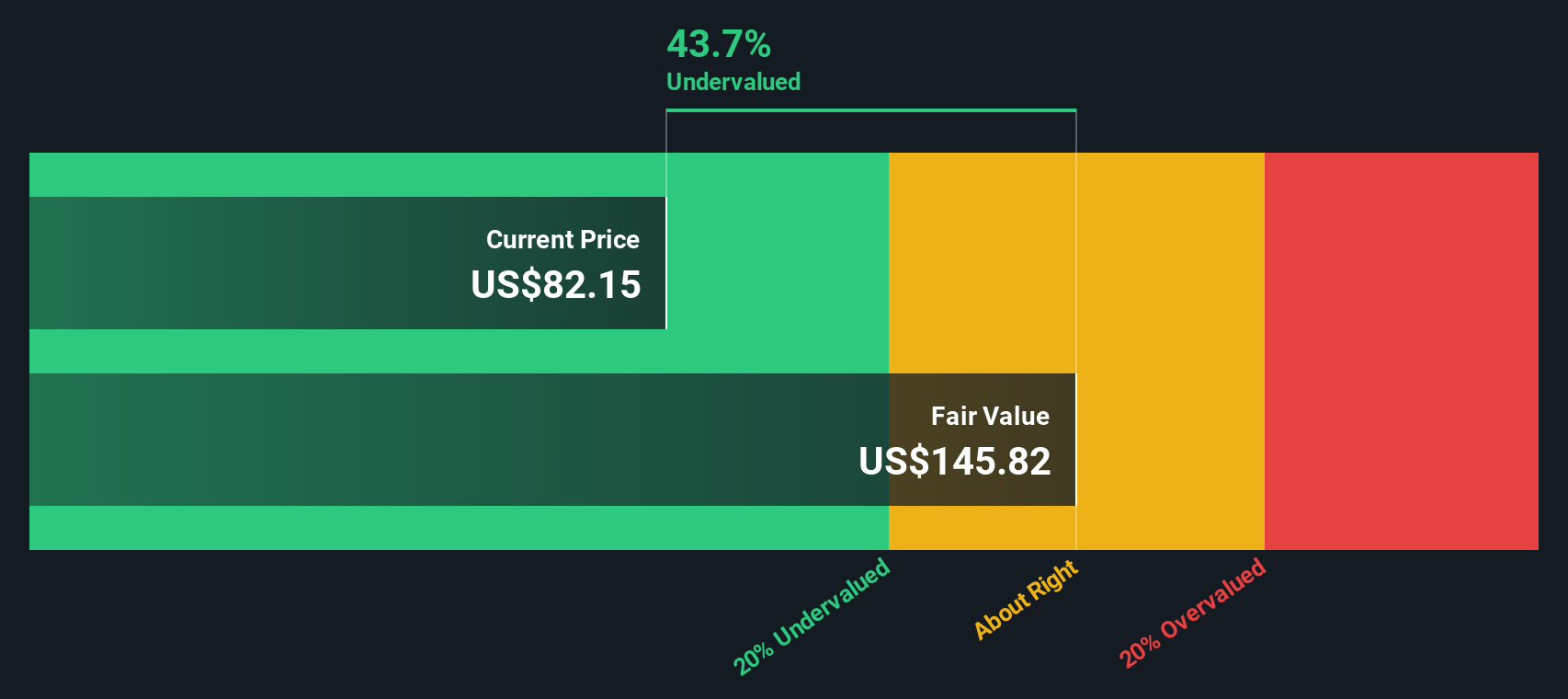

Unter Verwendung dieser Prognosen berechnet das DCF-Modell einen inneren Wert von 145,89 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von Sysco bedeutet dies einen erheblichen impliziten Abschlag von 49,8 %, was darauf hindeutet, dass die Aktie weit unter ihrem geschätzten fairen Wert gehandelt wird.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Sysco um 49,8 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 843 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Sysco Kurs vs. Gewinn

Für etablierte, profitable Unternehmen wie Sysco ist das Kurs-Gewinn-Verhältnis (KGV) ein weit verbreitetes Instrument zur Bewertung. Dieser Multiplikator zeigt, wie viel die Anleger bereit sind, für jeden Dollar der Unternehmensgewinne zu zahlen, was besonders dann relevant ist, wenn die Gewinne stabil und vorhersehbar sind.

Es ist wichtig, daran zu denken, dass ein "normales" oder "faires" KGV für eine Aktie von einer Reihe von Faktoren abhängt, einschließlich des erwarteten Gewinnwachstums des Unternehmens und des wahrgenommenen Risikos. Unternehmen mit höherem Wachstum oder geringerem Risiko rechtfertigen in der Regel ein höheres KGV, während langsameres Wachstum und höheres Risiko ein niedrigeres Verhältnis erfordern.

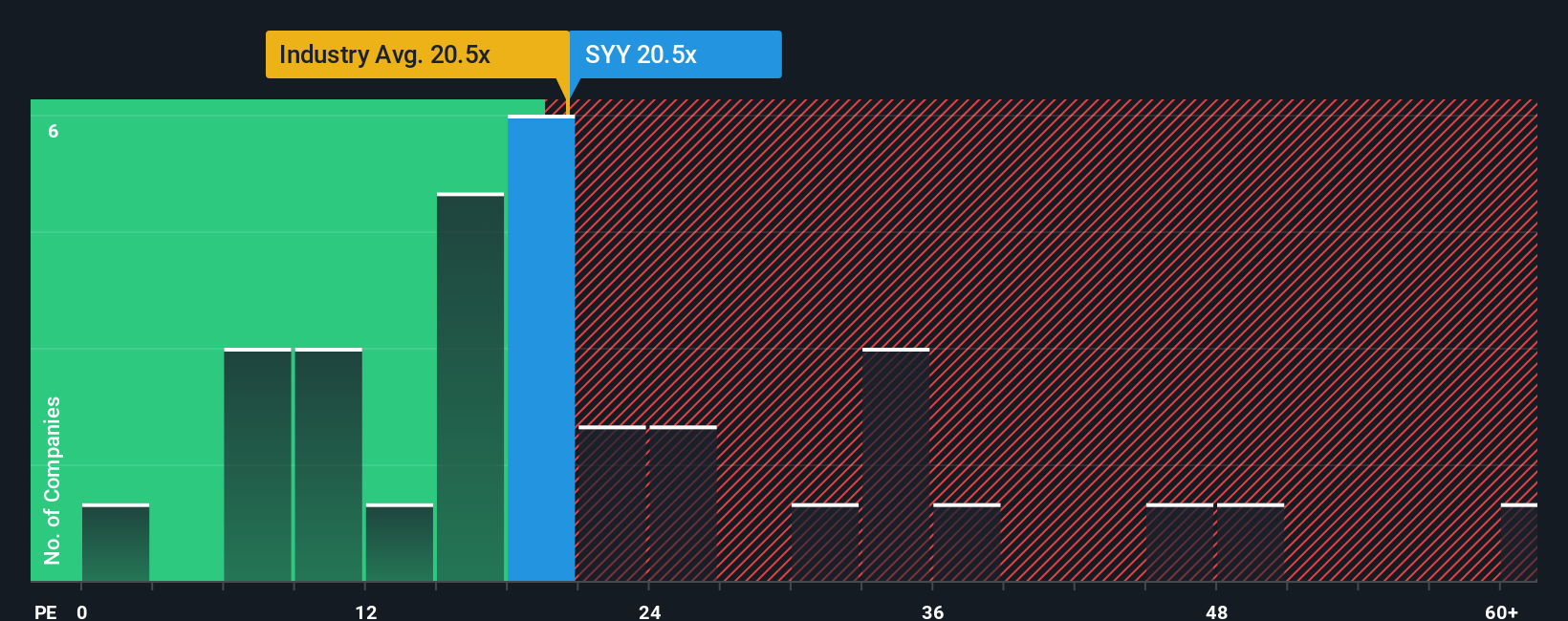

Derzeit wird Sysco mit einem KGV von 19,3 gehandelt. Dies entspricht in etwa dem Branchendurchschnitt des Konsumgütereinzelhandels von 19,7x, liegt aber deutlich unter dem Durchschnitt seiner Vergleichsgruppe von 32,3x. Diese Benchmarks bieten einen gewissen Kontext, berücksichtigen aber nicht die einzigartigen Stärken, Wachstumsaussichten und das Risikoprofil von Sysco.

Hier setzt das von Simply Wall St entwickelte "Fair Ratio" an. Im Gegensatz zu einem einfachen Peer- oder Branchenvergleich berechnet das Fair Ratio den Multiplikator, den Sysco verdient, auf der Grundlage einer eingehenden Bewertung des Gewinnwachstums, der Margen, des Branchenkontexts, der Marktkapitalisierung und der Risiken. So entsteht eine faire Benchmark, die speziell auf die Verhältnisse von Sysco zugeschnitten ist.

Für Sysco beträgt das faire Verhältnis 24,2x und liegt damit über dem aktuellen Wert von 19,3x. Dies deutet darauf hin, dass Sysco auf der Grundlage der Fundamentaldaten und der Aussichten des Unternehmens mit einem deutlichen Abschlag zu dem gehandelt wird, was als fairer Multiplikator für sein Profil angesehen werden würde.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1406 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Sysco-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Wir möchten Ihnen das Narrativ vorstellen. Anstatt sich nur auf Zahlen zu konzentrieren, ist ein Narrativ eine dynamische Geschichte, die Ihre Sicht auf die Zukunft eines Unternehmens, einschließlich Ihrer Schätzungen für Umsatz, Gewinnspannen, Risiko und Wachstum, mit einer Berechnung des fairen Wertes verbindet. Anhand von Narratives können Investoren auf einen Blick erkennen, wie sich die Geschichte, an die sie glauben, in reale Zahlen und den fairen Wert übersetzt, und so die Kluft zwischen Ihren Erwartungen und den Marktpreisen überbrücken.

Narratives lassen sich leicht über die Community-Seite von Simply Wall St erstellen und aktualisieren, wo Millionen von Anlegern ihre Anlageperspektiven austauschen und verfeinern. Mit Narratives erhalten Sie Echtzeit-Updates, sobald neue Informationen auftauchen. So werden beispielsweise neue Nachrichten oder aktualisierte Erträge automatisch die Story und den fairen Wert anpassen. Dies hilft Ihnen bei der Entscheidung, wann ein Kauf oder Verkauf sinnvoll ist, indem Sie den fairen Wert Ihres Narrativs direkt mit dem aktuellen Marktpreis vergleichen.

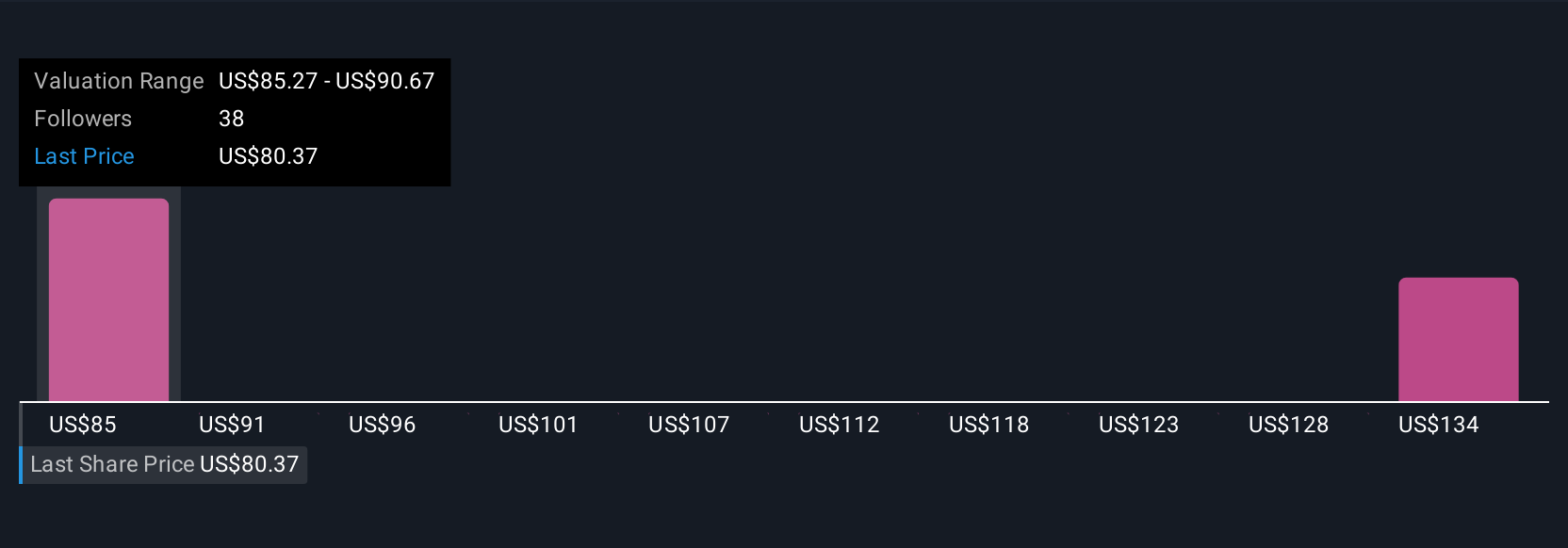

Für Sysco könnte ein Anleger ein positives Narrativ mit einem Kursziel von 93 $ erstellen, das auf einer soliden Ausführung und Margenverbesserungen beruht, während ein vorsichtigerer Anleger ein Kursziel von 77 $ anstrebt, weil er einen anhaltenden makroökonomischen Druck erwartet. Diese Flexibilität gibt Ihnen die Möglichkeit, Ihre Entscheidungen auf der Grundlage der Geschichte und der Fakten zu treffen, denen Sie am meisten vertrauen.

Glauben Sie, dass hinter der Geschichte von Sysco noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sysco unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement