Performance Food Group (NYSE:PFGC) geht mit dem Einsatz von Fremdkapital ein gewisses Risiko ein

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität der Aktienkurse sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Es scheint also, als wüssten die klugen Leute, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor bei der Bewertung des Risikos eines Unternehmens sind. Wichtig ist, dass Performance Food Group Company (NYSE:PFGC ) Schulden hat. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Wann ist Verschuldung gefährlich?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, sei es durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Wenn wir über die Verwendung von Fremdkapital durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Fremdkapital zusammen.

Sehen Sie sich unsere neueste Analyse für Performance Food Group an

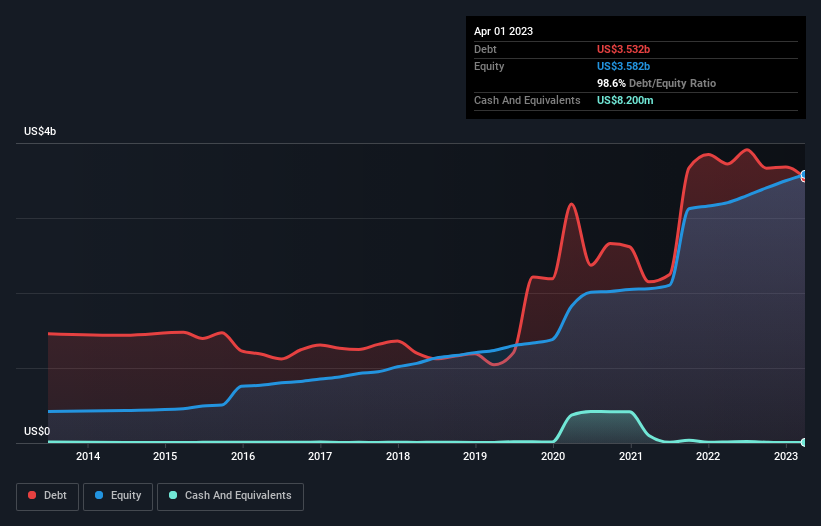

Wie hoch ist die Nettoverschuldung von Performance Food Group?

Wie Sie unten sehen können, hatte die Performance Food Group im April 2023 Schulden in Höhe von 3,53 Mrd. US$, gegenüber 3,72 Mrd. US$ ein Jahr zuvor. Und da das Unternehmen nicht über viel Bargeld verfügt, ist die Nettoverschuldung in etwa gleich geblieben.

Ein Blick auf die Verbindlichkeiten der Performance Food Group

Wenn wir die letzten Bilanzdaten näher betrachten, sehen wir, dass die Performance Food Group Verbindlichkeiten in Höhe von 3,46 Milliarden US-Dollar hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 5,15 Milliarden US-Dollar, die danach fällig werden. Diesen Verpflichtungen stehen Barmittel in Höhe von 8,20 Mio. US$ sowie Forderungen im Wert von 2,35 Mrd. US$ gegenüber, die innerhalb von 12 Monaten fällig werden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 6,25 Mrd. US$.

Im Verhältnis zu seiner Marktkapitalisierung von 9,17 Mrd. US$ ist dies eine enorme Verschuldung. Dies deutet darauf hin, dass die Aktionäre stark verwässert würden, wenn das Unternehmen seine Bilanz in aller Eile aufstocken müsste.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Die Verschuldung der Performance Food Group beträgt das 3,1-fache ihres EBITDA, und der EBIT deckt den Zinsaufwand um das 3,1-fache. Dies deutet darauf hin, dass die Verschuldung zwar beträchtlich ist, wir sie aber nicht als problematisch bezeichnen würden. Der Silberstreif am Horizont ist, dass die Performance Food Group ihr EBIT im letzten Jahr um 125 % gesteigert hat, was wie der Idealismus der Jugend wirkt. Wenn das Unternehmen diesen Weg fortsetzen kann, wird es in der Lage sein, seine Schulden mit relativer Leichtigkeit abzubauen. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob die Performance Food Group ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. In den letzten beiden Jahren belief sich der freie Cashflow der Performance Food Group auf 38 % des EBIT, weniger als wir erwarten würden. Diese schwache Cash-Conversion macht es schwieriger, die Verschuldung zu bewältigen.

Unsere Meinung

Weder die Fähigkeit der Performance Food Group, ihren Zinsaufwand mit ihrem EBIT zu decken, noch die Höhe ihrer Gesamtverbindlichkeiten geben uns Vertrauen in ihre Fähigkeit, weitere Schulden aufzunehmen. Die EBIT-Wachstumsrate spricht jedoch eine ganz andere Sprache und deutet auf eine gewisse Widerstandsfähigkeit hin. Wir sind der Meinung, dass die Verschuldung der Performance Food Group in der Tat ein gewisses Risiko darstellt, wenn man die oben genannten Daten zusammen betrachtet. Nicht jedes Risiko ist schlecht, da es die Aktienrendite steigern kann, wenn es sich auszahlt, aber dieses Schuldenrisiko sollte man im Auge behalten. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Aber letztlich kann jedes Unternehmen auch Risiken außerhalb der Bilanz aufweisen. Wir haben zum Beispiel 1 Warnzeichen für Performance Food Group identifiziert , das Sie beachten sollten.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Performance Food Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.