Advertisement

Gibt es nach der jüngsten Kritik an der Supermarkt-Konsolidierung noch Potenzial bei Kroger?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Kroger zu den heutigen Kursen immer noch ein kluger Kauf ist, oder ob der größte Teil des Aufschwungs bereits eingepreist ist? Im Folgenden erfahren Sie, was die Zahlen darüber aussagen, ob dieses Supermarkt-Schwergewicht noch einen Wert darstellt.

- Trotz einer soliden langfristigen Erfolgsbilanz mit einem Kursanstieg von 42,2 % über 3 Jahre und 125,1 % über 5 Jahre haben sich die kurzfristigen Renditen abgekühlt: Die Aktie gab in der letzten Woche um 5,8 % und im letzten Monat um 1,0 % nach, während sie im bisherigen Jahresverlauf noch um 1,9 % und im letzten Jahr um 6,1 % gestiegen ist.

- Die jüngste Entwicklung war geprägt von der laufenden Integration übernommener Unternehmen, der Verlagerung der Verbraucherausgaben hin zu wertorientierten Lebensmittelhändlern und der Aufmerksamkeit der Aufsichtsbehörden im Zusammenhang mit der Konsolidierung großer Supermärkte in den USA. Diese Faktoren führen dazu, dass die Anleger die Widerstandsfähigkeit, die Preissetzungsmacht und die langfristigen Wachstumsaussichten von Kroger neu bewerten.

- Kroger erreicht derzeit ein starkes 6/6-Bewertungsergebnis, was darauf hindeutet, dass das Unternehmen bei jeder in dieser Analyse verwendeten Kennzahl als unterbewertet eingestuft wird. Im Folgenden gehen wir diese Ansätze durch, um zu erklären, warum, bevor wir mit einer nuancierteren Betrachtungsweise darüber abschließen, was "fairer Wert" für diese Aktie wirklich bedeutet.

Ansatz 1: Analyse des diskontierten Cashflows (DCF) von Kroger

Ein Discounted Cash Flow (DCF) schätzt den Wert eines Unternehmens, indem er die Barmittel, die es in der Zukunft generieren kann, hochrechnet und diese Cashflows auf den heutigen Wert abzinst.

Für Kroger liegt der letzte freie Cashflow der letzten zwölf Monate bei etwa 2,2 Milliarden US-Dollar. Analysten und extrapolierte Schätzungen gehen davon aus, dass dieser Wert in den nächsten zehn Jahren auf etwa 3,5 Mrd. USD ansteigen wird, wobei mittelfristig ein deutlicher Anstieg zu verzeichnen sein wird, da Effizienzgewinne und Größenvorteile zum Tragen kommen. Simply Wall St verwendet ein zweistufiges Modell für den freien Cashflow im Verhältnis zum Eigenkapital, das die Prognosen der Analysten für die nächsten Jahre mit konservativeren, sich allmählich verlangsamenden Wachstumsannahmen für die Zeit danach kombiniert.

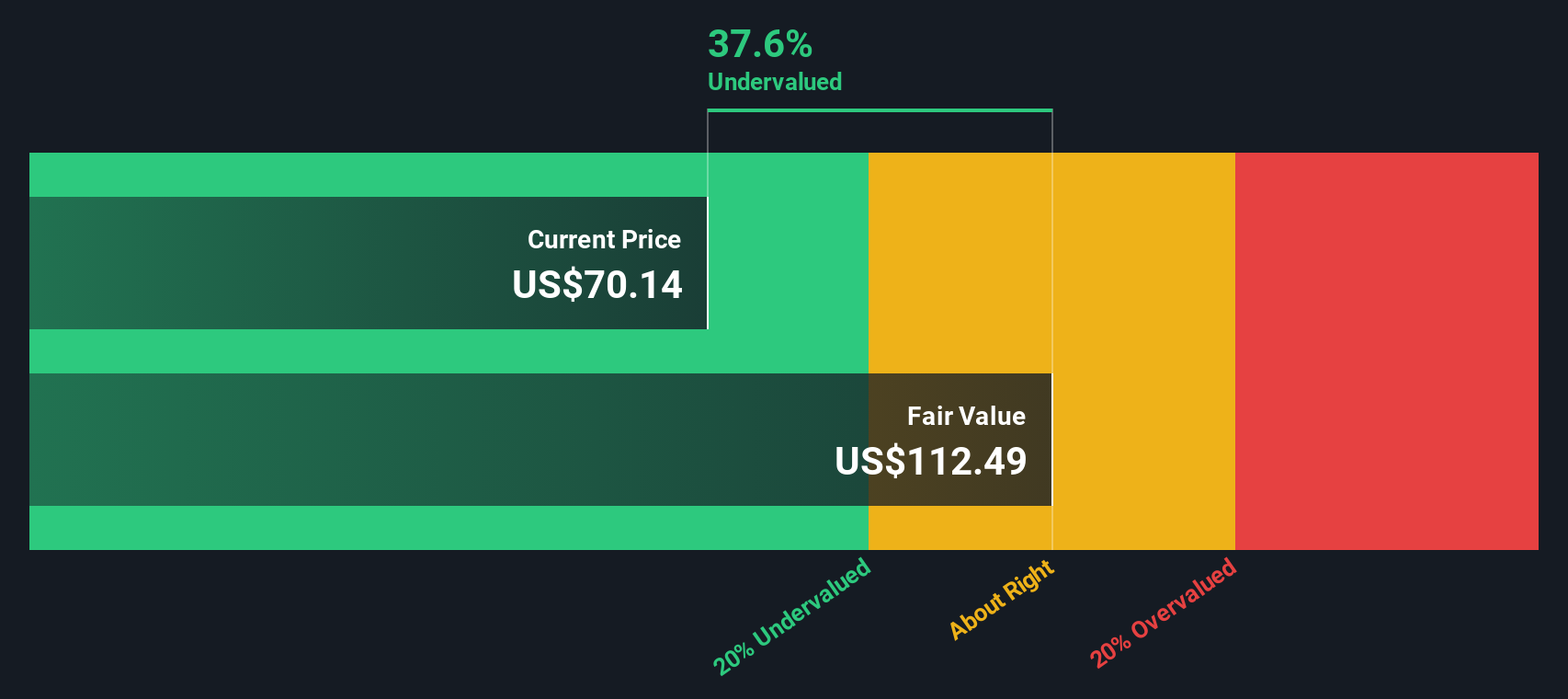

Wenn diese künftigen Cashflows zurückdiskontiert werden, ergibt das Modell einen inneren Wert von etwa 88,27 $ pro Aktie. Das bedeutet, dass Kroger mit einem Abschlag von etwa 28,5 % auf den geschätzten fairen Wert gehandelt wird, was darauf hindeutet, dass der aktuelle Marktpreis die prognostizierte Cashflow-Generierung nicht vollständig widerspiegelt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Kroger um 28,5 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 912 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Kroger Kurs vs. Gewinn

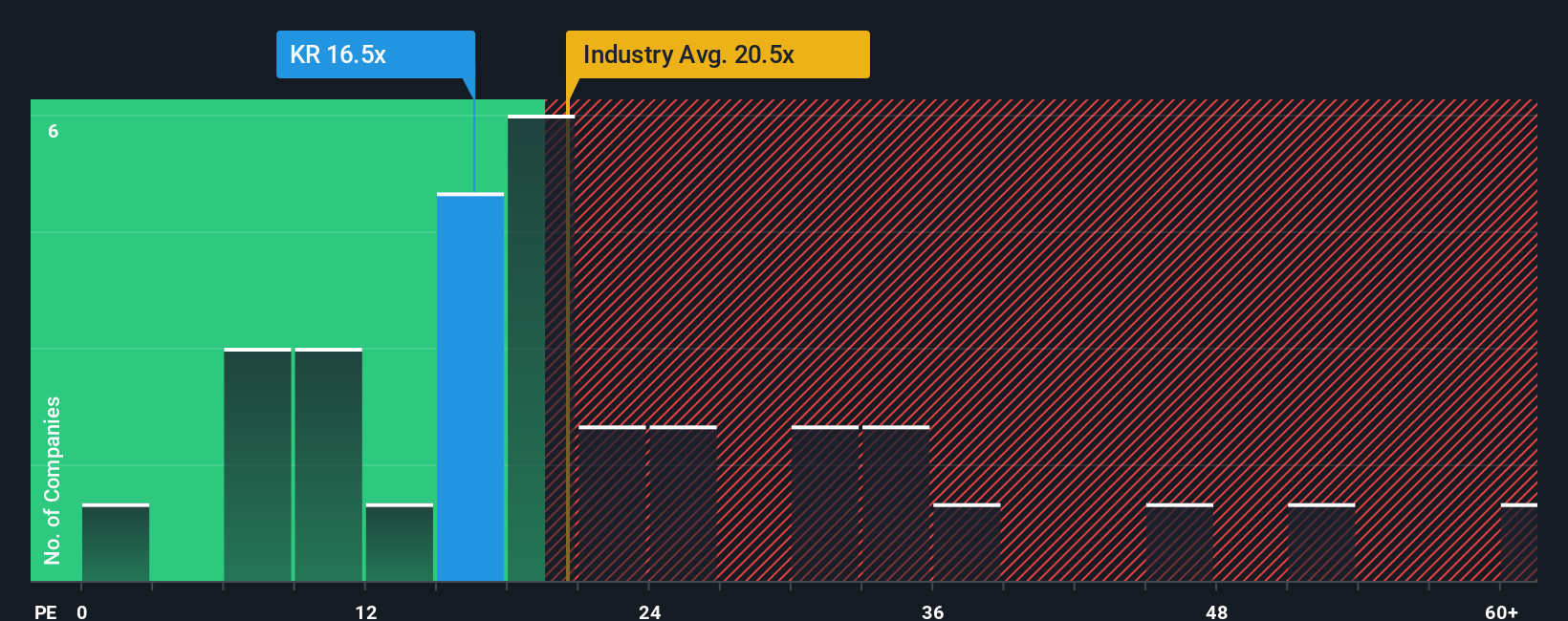

Bei etablierten, profitablen Unternehmen wie Kroger ist das Kurs-Gewinn-Verhältnis (KGV) ein einfaches Mittel, um zu ermitteln, wie viel die Anleger heute bereit sind, für jeden Dollar an aktuellen Gewinnen zu zahlen. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel einen niedrigeren, konservativeren Multiplikator erfordern.

Kroger wird derzeit mit einem KGV von etwa 15,46x gehandelt, was unter dem breiteren Branchendurchschnitt des Konsumgütereinzelhandels von etwa 20,70x und auch unter dem Durchschnitt der Vergleichsgruppe von 21,13x liegt. Simply Wall St geht noch einen Schritt weiter und schätzt ein faires Verhältnis von 22,63x. Dies ist das KGV, mit dem Kroger angesichts seines Gewinnwachstumsprofils, seiner Margen, seiner Risikomerkmale, seiner Größe und seiner Branchenpositionierung vernünftigerweise gehandelt werden könnte. Dies macht es zu einer besser zugeschnittenen Benchmark als ein einfacher Vergleich mit Gleichaltrigen oder dem Sektor, der durch sehr schnell oder sehr langsam wachsende Unternehmen und durch Unternehmen mit sehr unterschiedlichen Risikoniveaus verzerrt werden kann.

Vergleicht man das aktuelle KGV von Kroger von 15,46 mit dem 22,63-fachen des fairen Verhältnisses, so zeigt sich, dass der Markt einen deutlichen Abschlag auf die Fundamentaldaten des Unternehmens vornimmt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Kroger-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Sicht auf die Zukunft von Kroger mit den Zahlen hinter dem fairen Wert zu verbinden. Ein Narrativ ist Ihre Geschichte für das Unternehmen, in der Sie darlegen, wie sich Ihrer Meinung nach Umsätze, Erträge und Gewinnspannen entwickeln werden, und diese Geschichte dann mit einer Finanzprognose und einer daraus resultierenden Schätzung des fairen Wertes verknüpfen. Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, sind Narratives ein einfaches, geführtes Tool, das Ihnen dabei hilft, qualitative Ansichten in quantitative Annahmen umzuwandeln und dann den fairen Wert mit dem heutigen Kurs zu vergleichen, um festzustellen, ob Kroger ein Kauf, ein Halten oder ein Verkauf ist. Diese Narrative werden auch dynamisch aktualisiert, wenn neue Informationen wie Gewinne, Nachrichten oder regulatorische Entscheidungen eintreffen, so dass sich Ihre These mit den Fakten weiterentwickeln kann. Bei Kroger zum Beispiel könnte ein Narrativ zum oberen Ende der Analystenschätzungen tendieren und einen potenziellen Wert von etwa 85 Dollar sehen, während ein vorsichtigeres Narrativ eher bei 63 Dollar verankert sein könnte, was die Sorgen über die Rentabilität des E-Commerce und den Margendruck widerspiegelt.

Glauben Sie, dass die Geschichte von Kroger noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kroger unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement