Advertisement

Bewertung des Wertes von Kroger nach der Expansion der Zustellung und den Übernahmen im Jahr 2025

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob die Kroger-Aktie jetzt wirklich ein Schnäppchen ist? Wenn Sie sich bisher zurückgehalten haben oder nur von der Seitenlinie aus zusehen, sind Sie nicht allein. Viele Anleger sind auf der Suche nach einer Antwort auf die Frage, ob Kroger unterbewertet ist oder nur auf einer Welle reitet.

- Der Aktienkurs von Kroger ist im letzten Jahr um 13,0 % gestiegen, und obwohl er im letzten Monat leicht zurückgegangen ist, weist er in den letzten fünf Jahren immer noch eine beeindruckende Rendite von 130,9 % auf.

- Die jüngsten Schlagzeilen haben den strategischen Fokus von Kroger auf den Ausbau seines Liefernetzwerks und den Abschluss mehrerer wichtiger Akquisitionen hervorgehoben und Spekulationen über zukünftiges Wachstum angeheizt. Es ist diese Mischung aus operativen Maßnahmen und Markterwartungen, die neues Interesse und Volatilität an der Aktie geweckt hat.

- Was die Bewertung angeht, so erhält Kroger in unseren Bewertungstests derzeit 5 von 6 Punkten, was bedeutet, dass das Unternehmen in fast jeder Hinsicht unterbewertet ist. Im nächsten Abschnitt werden wir diese Bewertungsansätze aufschlüsseln und auch eine Methode untersuchen, die einen noch tieferen Einblick in den wahren Wert von Kroger geben kann.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Kroger

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es künftige Cashflows projiziert und diese auf den heutigen Wert abzinst. Bei diesem Ansatz wird berücksichtigt, wie viel Barmittel Kroger voraussichtlich erwirtschaften wird und was diese Mittel zum jetzigen Zeitpunkt wert sind, wobei der Zeitwert des Geldes berücksichtigt wird.

Derzeit hat Kroger in den letzten zwölf Monaten einen Free Cash Flow (FCF) in Höhe von 2,21 Milliarden US-Dollar erwirtschaftet. Analystenprognosen gehen davon aus, dass der FCF von Kroger stetig steigen und bis 2026 2,78 Mrd. $ und bis 2030 3,16 Mrd. $ erreichen könnte. Während die Angaben der Analysten nur die nächsten fünf Jahre abdecken, werden die Prognosen bis 2035 anhand von Branchen- und Unternehmenstrends extrapoliert. Dies bietet einen umfassenden Überblick über die Ertragskraft von Kroger in den nächsten zehn Jahren.

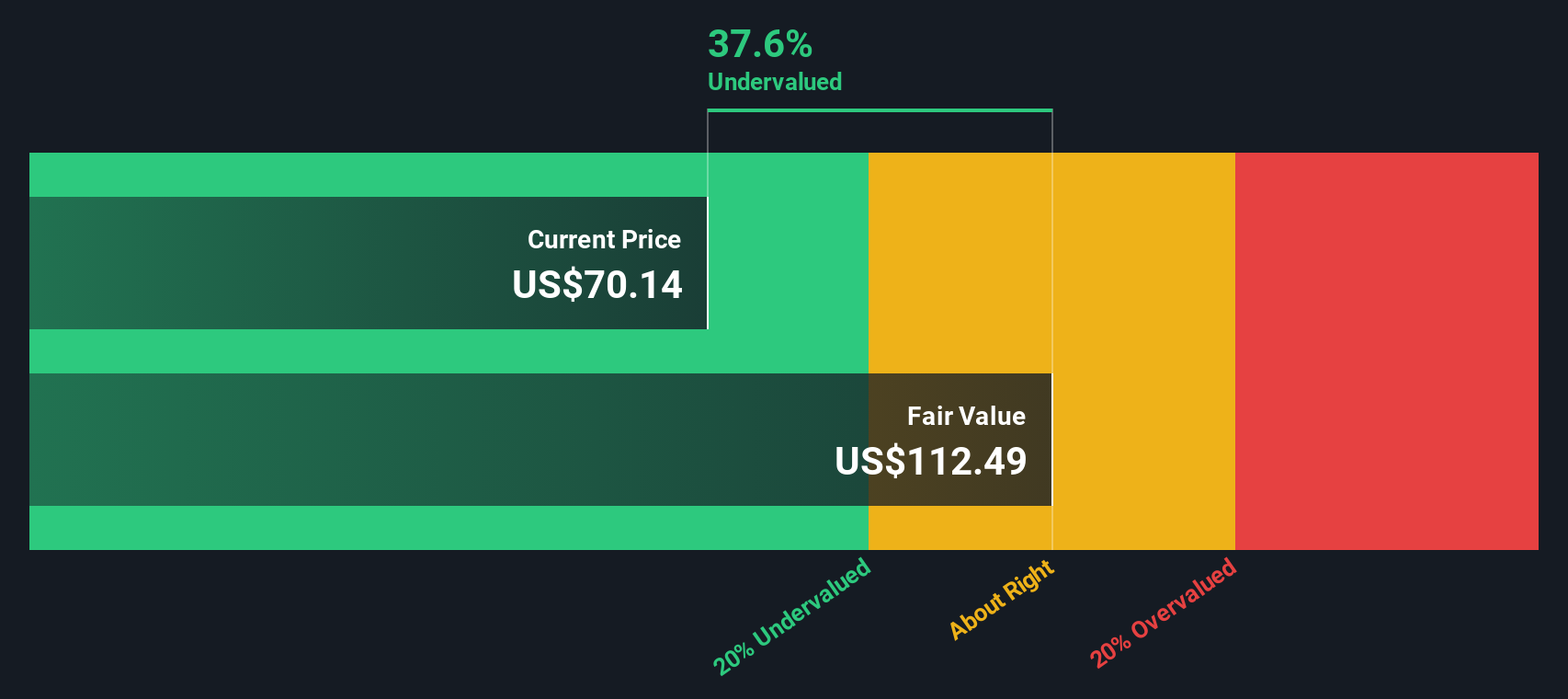

Nach diesem DCF-Modell errechnet sich der faire Wert von Kroger auf 88,11 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs zeigt das Modell, dass die Aktie um etwa 23,9 % unterbewertet ist, was den Anlegern eine erhebliche Sicherheitsspanne bietet.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Kroger um 23,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 926 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Kroger Kurs-Gewinn-Verhältnis (P/E Ratio)

Das Kurs-Gewinn-Verhältnis (KGV) ist ein gängiges Bewertungsinstrument zur Beurteilung profitabler Unternehmen wie Kroger, da es den Marktpreis des Unternehmens direkt mit dem Gewinn pro Aktie in Beziehung setzt. Wenn ein Unternehmen solide Gewinne erwirtschaftet, hilft das KGV den Anlegern zu beurteilen, wie günstig oder teuer diese Gewinne vom Markt bewertet werden.

Es ist wichtig zu verstehen, dass sich das, was als "normales" oder "faires" Kurs-Gewinn-Verhältnis gilt, je nach Wachstums- und Risikoerwartungen ändern kann. Unternehmen mit höherem Wachstum weisen in der Regel ein höheres KGV auf, während ein höheres Risiko tendenziell zu einem niedrigeren KGV führt. Aus diesem Grund ist es sinnvoll, das KGV eines Unternehmens mit dem Branchendurchschnitt, vergleichbaren Unternehmen und den Erwartungen des Marktes zu vergleichen, um festzustellen, ob der Preis einer Aktie innerhalb einer angemessenen Spanne liegt.

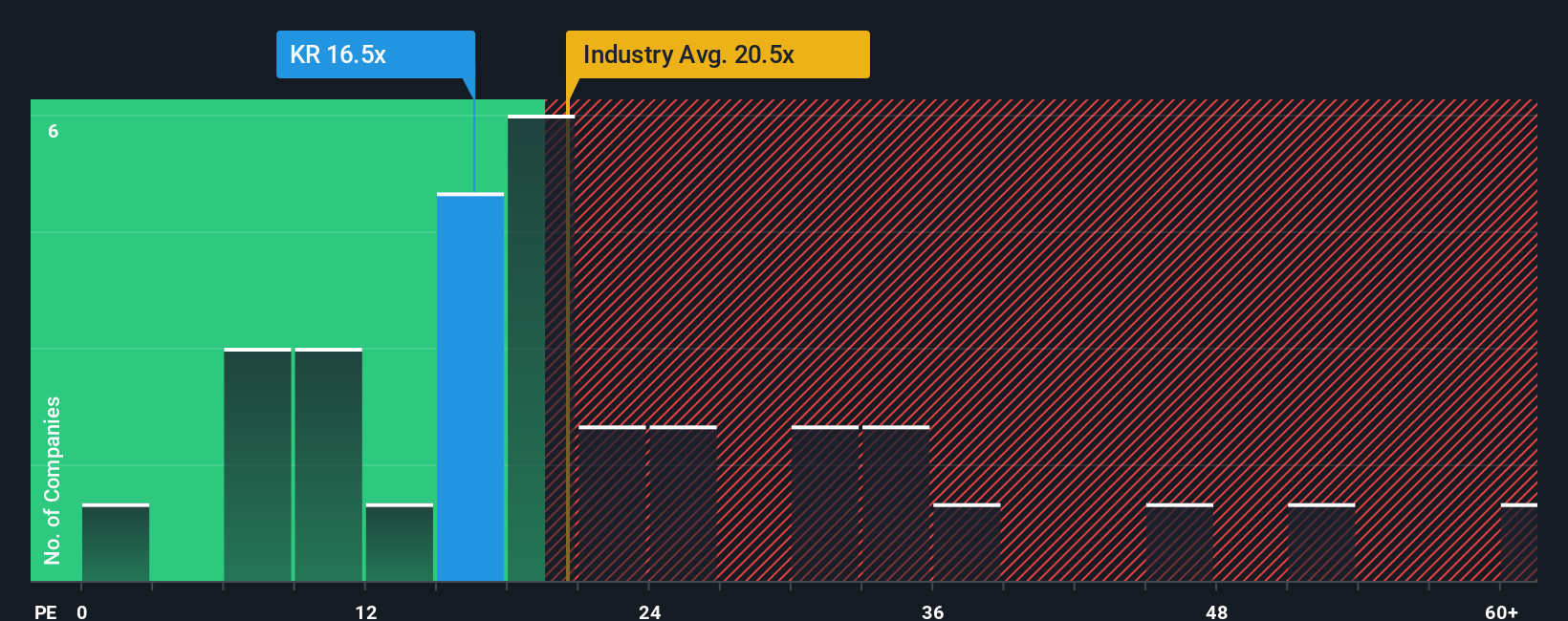

Zurzeit wird Kroger mit einem KGV von 16,4x gehandelt. Das liegt sowohl unter dem Branchendurchschnitt des Konsumgütereinzelhandels von 20,1x als auch unter dem Durchschnitt der Vergleichsgruppe von 21,1x, was darauf hindeutet, dass die Aktien von Kroger konservativer bewertet sind als viele seiner Konkurrenten. Das von Simply Wall St entwickelte faire Kursverhältnis, das das Gewinnwachstum, die Gewinnspannen, die Branche, die Marktkapitalisierung und die Risikofaktoren von Kroger berücksichtigt, liegt bei 22,3x für das Unternehmen. Im Gegensatz zu einfachen Benchmarks zielt das faire Verhältnis darauf ab, einen Bewertungsmultiplikator widerzuspiegeln, der dem einzigartigen Profil von Kroger entspricht.

Vergleicht man das aktuelle KGV von Kroger von 16,4x mit dem fairen Verhältnis von 22,3x, so zeigt sich, dass die Aktie auf dem derzeitigen Niveau unterbewertet zu sein scheint, was für Anleger, die den Wert im Verhältnis zu den Wachstums- und Risikofaktoren betrachten, eine wichtige Überlegung sein kann.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1433 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Kroger-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ ist eine einfache, leicht zugängliche Möglichkeit für Investoren, der Geschichte eines Unternehmens ihre eigene Perspektive hinzuzufügen, indem sie ihre Annahmen über die zukünftigen Umsätze, Erträge und Margen von Kroger mit einer Finanzprognose und letztlich einem fairen Wert pro Aktie verknüpfen. Narrative verbinden die Punkte zwischen dem, was Sie über Kroger glauben, und den Zahlen und machen es einfacher zu sehen, wie Ihre Ansicht in eine Investitionsentscheidung einfließt.

Auf der Community-Seite von Simply Wall St erstellen und aktualisieren Millionen von Nutzern Narratives in Echtzeit, sobald neue Informationen auftauchen, seien es Nachrichten, Gewinnberichte oder sich verändernde Marktdynamiken. Wenn Sie den aus Ihrem Narrativ resultierenden fairen Wert mit dem aktuellen Marktpreis vergleichen, können Sie entscheiden, ob jetzt der richtige Zeitpunkt zum Kaufen oder Verkaufen ist, basierend auf Ihrer individuellen Sichtweise. Für Kroger könnte ein Investor ein schnelles E-Commerce-Wachstum und Gesundheitstrends sehen, die einen fairen Wert von 85,00 $ rechtfertigen, während ein anderer sich Sorgen über Wettbewerbsdruck und steigende Kosten macht und den fairen Wert bei 63,00 $ sieht. Mit Narratives wird Ihr Investitionsausblick klarer, intelligenter und dynamischer.

Glauben Sie, dass die Geschichte von Kroger noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kroger unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement