US-Wachstumsunternehmen mit hoher Insiderbeteiligung Dezember 2024

Rezensiert von Simply Wall St

Während der US-Aktienmarkt Rekordhöhen erreicht und der S&P 500 und der Dow Jones Industrial Average ihre größten monatlichen Zuwächse des Jahres 2024 verbuchen, beobachten die Anleger mit großer Aufmerksamkeit Wachstumsunternehmen mit hohem Insideranteil. In einem solchen Umfeld können Aktien, die ein starkes Wachstumspotenzial mit bedeutenden Insiderinvestitionen kombinieren, ein überzeugendes Angebot darstellen, da sie oft auf das Vertrauen derjenigen in die Zukunftsaussichten des Unternehmens hindeuten, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 41.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.6% |

| Clene (NasdaqCM:CLNN) | 21.6% | 60.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Alkami Technology (NasdaqGS:ALKT) | 10.9% | 98.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 43.3% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.7% | 95% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 50% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

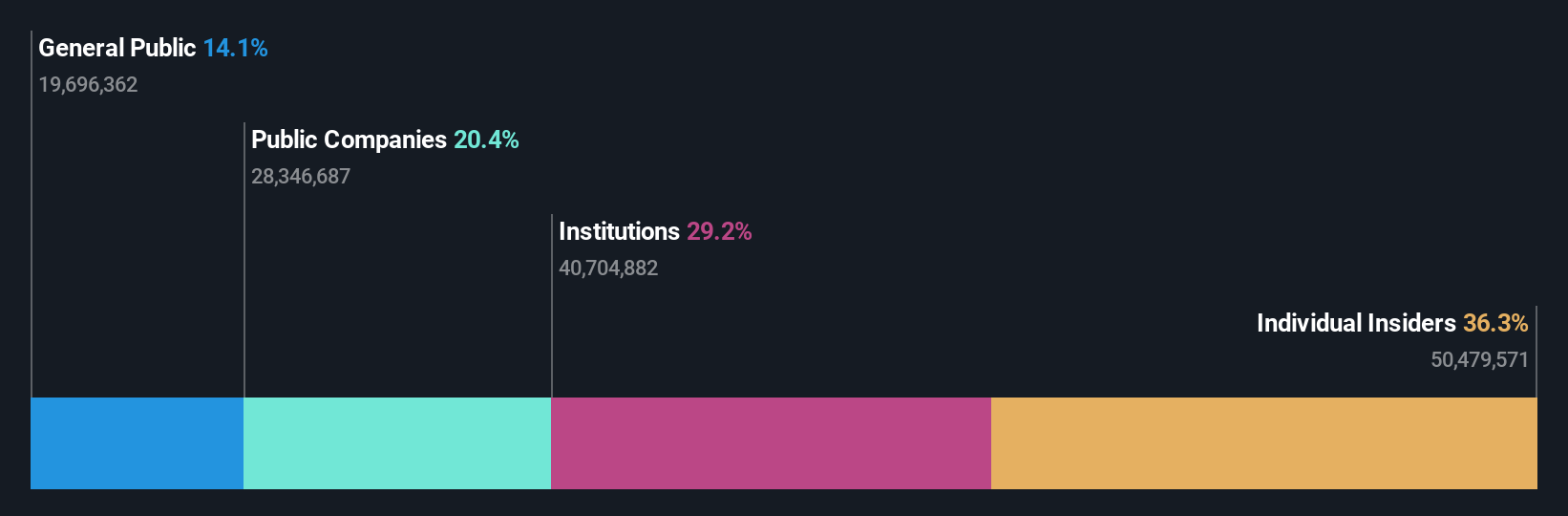

Futu Holdings (NasdaqGM:FUTU)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Futu Holdings Limited ist als digitalisierter Wertpapiermakler und Anbieter von Vermögensverwaltungsprodukten in Hongkong und international tätig und hat eine Marktkapitalisierung von rund 12,03 Mrd. USD.

Geschäftstätigkeit: Das Unternehmen erzielt Einnahmen aus Online-Brokerage-Diensten und Margin-Finanzierungsdiensten in Höhe von insgesamt 10,16 Mrd. HK$.

Insider-Besitz: 36.6%

Gewinnwachstumsprognose: 22,7% p.a.

Futu Holdings zeigt ein starkes Wachstumspotenzial mit einem prognostizierten Gewinnwachstum von 22,7 % pro Jahr und übertrifft damit den US-Markt. Trotz eines volatilen Aktienkurses wird die Aktie unter ihrem geschätzten fairen Wert gehandelt und bietet einen guten relativen Wert im Vergleich zu anderen Unternehmen. Jüngste Ergebnisberichte zeigen erhebliche Umsatz- und Nettogewinnsteigerungen für Q3 2024. Darüber hinaus kündigte Futu eine Sonderdividende in Höhe von 2 US-Dollar pro ADS an, die aus überschüssigen Barmitteln finanziert wird, was die robuste finanzielle Gesundheit und den Fokus auf die Aktionäre widerspiegelt.

- Werfen Sie einen genaueren Blick auf das Potenzial von Futu Holdings in unserem Bericht zum Gewinnwachstum.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Futu Holdings zu einem niedrigeren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

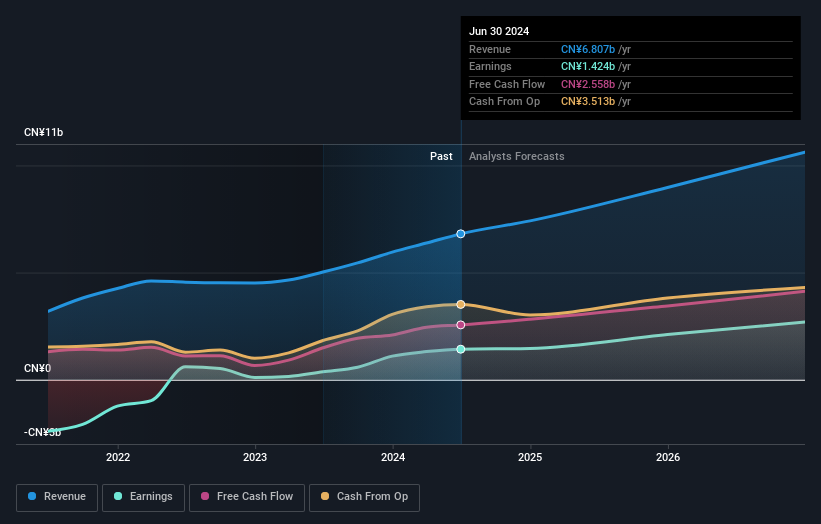

Kanzhun (NasdaqGS:BZ)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Kanzhun Limited, mit einer Marktkapitalisierung von 5,88 Mrd. $, bietet über seine Tochtergesellschaften Online-Rekrutierungsdienste in der Volksrepublik China an.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 6,81 Mrd. CN¥ in seinem Segment Internet Information Providers, das sich auf Online-Rekrutierungsdienste in China konzentriert.

Insider-Besitz: 16.3%

Gewinnwachstumsprognose: 21% p.a.

Kanzhun ist für ein starkes Wachstum positioniert, denn die Gewinne werden voraussichtlich um 21 % jährlich steigen und damit den Durchschnitt des US-Marktes übertreffen. Das Unternehmen hat vor kurzem einen Aktienrückkauf abgeschlossen, bei dem 3,01 % seiner Aktien für 200 Mio. $ erworben wurden, was ein Zeichen für das Vertrauen in seine Bewertung ist. Obwohl die Aktie 33,5 % unter dem geschätzten fairen Wert gehandelt wird, wird ein Umsatzwachstum von 13,7 % prognostiziert, das den breiteren Markt übertrifft, aber langsamer ist als das prognostizierte Gewinnwachstum, was auf potenzielle Rentabilitätssteigerungen im Laufe der Zeit hindeutet.

- Klicken Sie hier, um die Nuancen von Kanzhun mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Kanzhun zu optimistisch sein.

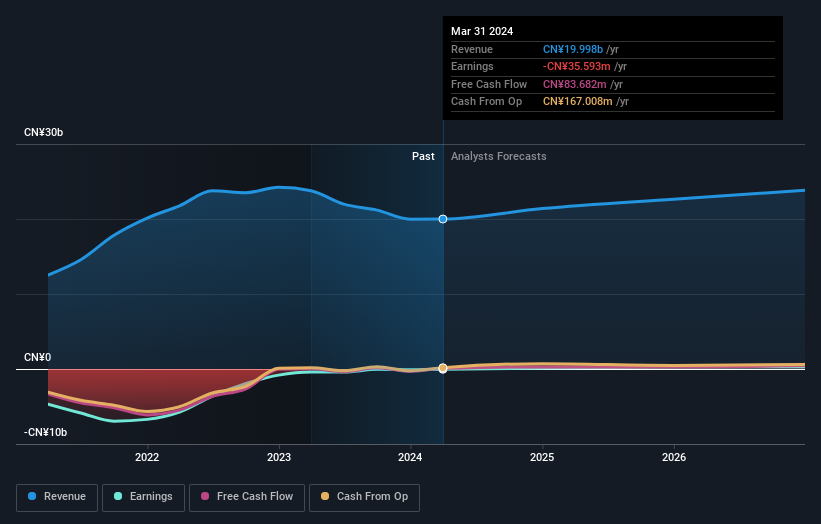

Dingdong (Cayman) (NYSE:DDL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Dingdong (Cayman) Limited ist ein in China tätiges E-Commerce-Unternehmen mit einer Marktkapitalisierung von $930,13 Millionen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Umsätze aus seinem Online-Einzelhandelssegment, die sich auf 22,15 Milliarden CN¥ beliefen.

Insider-Besitz: 28,2%

Gewinnwachstumsprognose: 33% p.a.

Dingdong (Cayman) wird in den nächsten drei Jahren ein beträchtliches Gewinnwachstum von 33 % pro Jahr verzeichnen und damit den US-Markt übertreffen. Trotz der hohen Volatilität des Aktienkurses und des Handels deutlich unter dem geschätzten fairen Wert zeigen die jüngsten Finanzergebnisse eine starke Leistung mit einem Umsatz von 6,54 Mrd. CNY im dritten Quartal und einem Nettogewinn von 133,41 Mio. CNY. Das Unternehmen hat seine Finanzprognose für 2024 angehoben, was die Zuversicht widerspiegelt, in diesem Jahr die GAAP-Profitabilität zu erreichen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Dingdong (Cayman) zu lesen.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Dingdong (Cayman)-Aktien auf dem Markt hin.

Vorteile nutzen

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 210 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz hier.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St nutzen. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Interessiert an anderen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dingdong (Cayman) unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.