Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität der Aktienkurse sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko. Es scheint also, dass das kluge Geld weiß, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch Maison Solutions Inc.(NASDAQ:MSS) Gebrauch von Schulden. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Welches Risiko birgt die Verschuldung?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, vor allem wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Bei der Prüfung, wie hoch die Verschuldung eines Unternehmens ist, sollten Sie zunächst die Barmittel und die Schulden zusammen betrachten.

Sehen Sie sich unsere neueste Analyse für Maison Solutions an

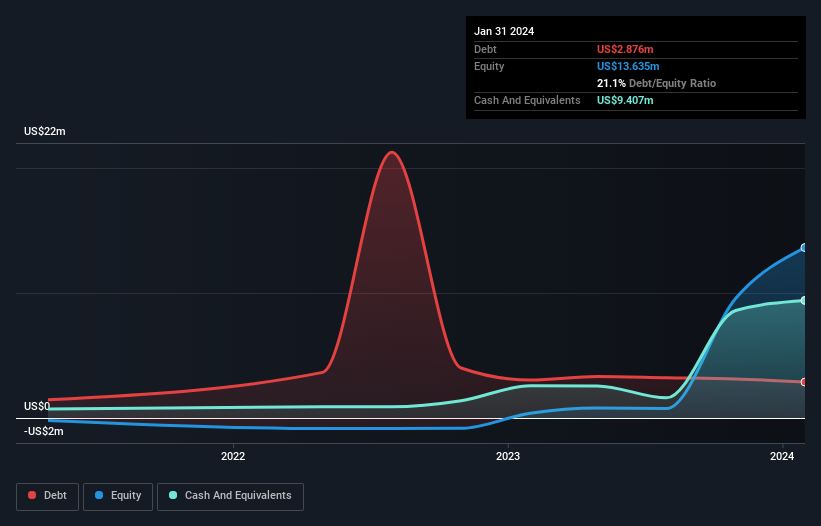

Wie hoch ist die Verschuldung von Maison Solutions?

Wie Sie unten sehen können, hatte Maison Solutions im Januar 2024 Schulden in Höhe von 2,88 Mio. US-Dollar, ein Rückgang gegenüber 3,03 Mio. US-Dollar im Jahr zuvor. Aus der Bilanz geht jedoch hervor, dass das Unternehmen 9,41 Mio. USD an Barmitteln besitzt, so dass es tatsächlich über 6,53 Mio. USD an Nettobarmitteln verfügt.

Wie gesund ist die Bilanz von Maison Solutions?

Aus der letzten Bilanz geht hervor, dass Maison Solutions Verbindlichkeiten in Höhe von 6,60 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 24,0 Mio. US$, die danach fällig werden. Demgegenüber standen 9,41 Mio. US$ an Barmitteln und 2,19 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig wurden. Somit sind die Verbindlichkeiten insgesamt 19,0 Mio. US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Im Verhältnis zu seiner Marktkapitalisierung von 23,8 Mio. US$ ist dies eine enorme Verschuldung. Sollten die Kreditgeber des Unternehmens verlangen, dass die Bilanz gestärkt wird, müssten die Aktionäre mit einer erheblichen Verwässerung rechnen. Maison Solutions hat zwar nennenswerte Verbindlichkeiten, verfügt aber auch über mehr Barmittel als Schulden, so dass wir ziemlich zuversichtlich sind, dass das Unternehmen seine Schulden sicher verwalten kann. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber man kann die Schulden nicht völlig isoliert betrachten, denn Maison Solutions braucht Erträge, um diese Schulden zu bedienen. Wenn Sie also mehr über die Erträge erfahren möchten, lohnt sich ein Blick auf die Grafik der langfristigen Ertragsentwicklung.

Im letzten Jahr war Maison Solutions auf EBIT-Ebene nicht profitabel, konnte aber seinen Umsatz um 6,1 % auf 55 Mio. USD steigern. Normalerweise sehen wir gerne ein schnelleres Wachstum bei unrentablen Unternehmen, aber jedem das Seine.

Wie riskant ist Maison Solutions also?

Statistisch gesehen sind Unternehmen, die Geld verlieren, risikoreicher als solche, die Geld verdienen. Und wir stellen fest, dass Maison Solutions im letzten Jahr einen Verlust beim Gewinn vor Zinsen und Steuern (EBIT) verzeichnete. Im gleichen Zeitraum verzeichnete das Unternehmen einen negativen freien Cashflow in Höhe von 4,1 Mio. USD und verbuchte einen Buchverlust von 231 T USD. Da das Unternehmen nur über Nettobarmittel in Höhe von 6,53 Mio. USD verfügt, muss es möglicherweise mehr Kapital aufnehmen, wenn es nicht bald die Gewinnschwelle erreicht. Zusammenfassend sind wir bei diesem Unternehmen etwas skeptisch, da es in Ermangelung eines freien Cashflows ziemlich riskant erscheint. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Ein typisches Beispiel: Wir haben 2 Warnzeichen für Maison Solutions ausgemacht, die Sie beachten sollten.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung steht unseren Lesern ab sofort 100 % kostenlos zur Verfügung.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Maison Solutions unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:MSS

Advertisement