Advertisement

Aktionäre können darauf vertrauen, dass die Erträge von Maplebear (NASDAQ:CART) von hoher Qualität sind

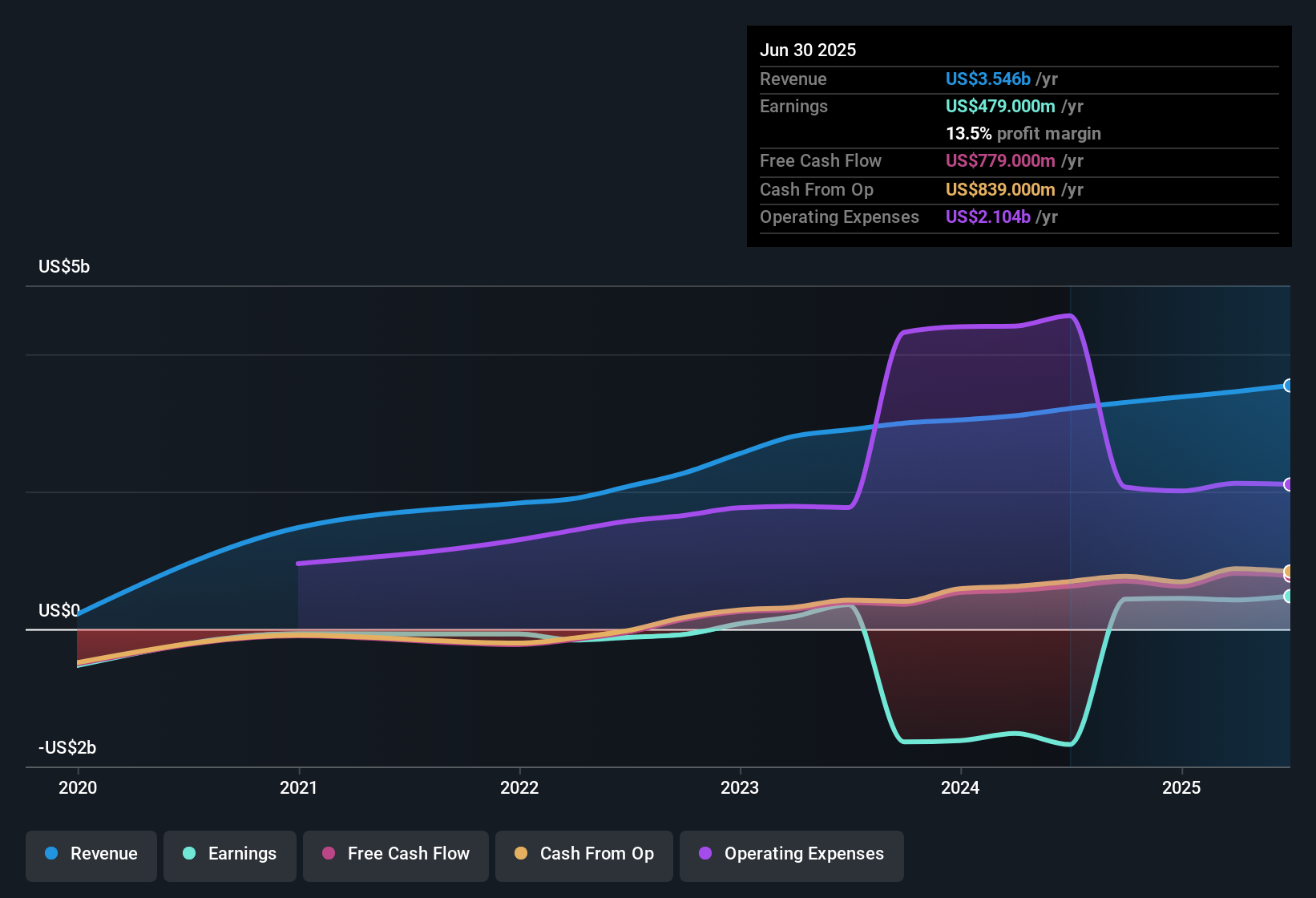

Maplebear Inc.(NASDAQ:CART) hat vor Kurzem gute Ergebnisse veröffentlicht, und der Markt hat positiv darauf reagiert. Wir haben einige Analysen durchgeführt und über die Gewinnzahlen hinaus mehrere positive Faktoren gefunden.

Untersuchung des Cashflows im Vergleich zu den Maplebear-Erträgen

Wie Finanzfachleute bereits wissen, ist die Accrual Ratio aus dem Cashflow ein wichtiger Maßstab, um zu beurteilen, wie gut der freie Cashflow (FCF) eines Unternehmens mit seinem Gewinn übereinstimmt. Um die Periodenabgrenzungsquote zu ermitteln, ziehen wir zunächst den FCF vom Gewinn einer Periode ab und dividieren diese Zahl dann durch das durchschnittliche Betriebsvermögen der Periode. Die Kennzahl zeigt uns, um wie viel der Gewinn eines Unternehmens seinen FCF übersteigt.

Folglich ist eine negative Periodenabgrenzungsquote positiv für das Unternehmen und eine positive Periodenabgrenzungsquote ist negativ. Während eine positive Periodenabgrenzungsquote, die auf ein gewisses Maß an nicht zahlungswirksamen Gewinnen hinweist, kein Problem darstellt, ist eine hohe Periodenabgrenzungsquote wohl eher schlecht, da sie darauf hinweist, dass den Gewinnen auf dem Papier kein Cashflow gegenübersteht. Das liegt daran, dass einige akademische Studien darauf hindeuten, dass hohe Periodenabgrenzungsquoten tendenziell zu niedrigeren Gewinnen oder geringerem Gewinnwachstum führen.

Für das Jahr bis Juni 2025 wies Maplebear eine Periodenabgrenzungsquote von -0,16 auf. Das bedeutet, dass das Unternehmen eine sehr gute Cash-Conversion hat und dass seine Gewinne im letzten Jahr den freien Cashflow deutlich unterschätzt haben. Tatsächlich hatte das Unternehmen im letzten Jahr einen freien Cashflow von 779 Mio. US$, was deutlich mehr war als der gesetzlich vorgeschriebene Gewinn von 479,0 Mio. US$. Der freie Cashflow von Maplebear hat sich im letzten Jahr verbessert, was im Allgemeinen positiv zu bewerten ist.

Sie fragen sich vielleicht, was die Analysten in Bezug auf die zukünftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um ein interaktives Diagramm zu sehen, das die zukünftige Rentabilität auf der Grundlage ihrer Schätzungen darstellt.

Unsere Meinung zur Gewinnentwicklung von Maplebear

Wie bereits erwähnt, deutet die Rückstellungsquote von Maplebear auf eine starke Umwandlung des Gewinns in freien Cashflow hin, was für das Unternehmen positiv ist. Aus diesem Grund sind wir der Meinung, dass das zugrundeliegende Gewinnpotenzial von Maplebear genauso gut oder möglicherweise sogar besser ist, als es der statutarische Gewinn vermuten lässt! Positiv ist auch, dass sich das Unternehmen in diesem Jahr so stark verbessert hat, dass es einen Gewinn verbuchen konnte, nachdem es im letzten Jahr Verluste gemacht hatte. Natürlich haben wir bei der Analyse der Gewinne nur an der Oberfläche gekratzt; man könnte auch die Gewinnspannen, das prognostizierte Wachstum und die Kapitalrendite und andere Faktoren berücksichtigen. Letztlich hat sich dieser Artikel eine Meinung auf der Grundlage historischer Daten gebildet. Es kann jedoch auch sinnvoll sein, sich Gedanken darüber zu machen, was die Analysten für die Zukunft prognostizieren. Bei Simply Wall St haben wir Analystenschätzungen, die Sie hier einsehen können.

In dieser Notiz wurde nur ein einziger Faktor betrachtet, der Aufschluss über die Art des Gewinns von Maplebear gibt. Aber es gibt immer noch mehr zu entdecken, wenn Sie in der Lage sind, Ihren Geist auf Kleinigkeiten zu fokussieren. Viele Menschen betrachten beispielsweise eine hohe Eigenkapitalrendite als Anzeichen für eine günstige Betriebswirtschaft, während andere gerne "dem Geld folgen" und nach Aktien suchen, die von Insidern gekauft werden. Vielleicht interessiert Sie diese kostenlose Sammlung von Unternehmen, die eine hohe Eigenkapitalrendite aufweisen, oder diese Liste von Aktien mit hohem Insideranteil.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Maplebear unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CART

Advertisement