Advertisement

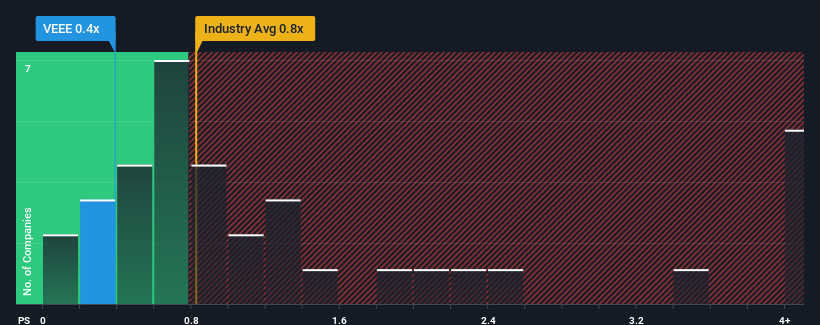

Es gibt nicht viele, die das Kurs-Umsatz-Verhältnis (oder "KGV") von Twin Vee Powercats Co.(NASDAQ:VEEE) von 0,4x für erwähnenswert halten, wenn der Median des KGV für die Freizeitindustrie in den Vereinigten Staaten mit etwa 0,8x ähnlich ist. Dies mag zwar nicht auffallen, aber wenn das Kurs-Umsatz-Verhältnis nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Sehen Sie sich unsere neueste Analyse zu Twin Vee Powercats an

Wie sich Twin Vee Powercats entwickelt hat

Das Umsatzwachstum, das Twin Vee Powercats im letzten Jahr erzielt hat, wäre für die meisten Unternehmen mehr als akzeptabel. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis moderat ist, weil die Anleger der Meinung sind, dass dieses respektable Umsatzwachstum nicht ausreicht, um die breitere Branche in naher Zukunft zu übertreffen. Sollte dies nicht der Fall sein, dann sind die bestehenden Aktionäre wahrscheinlich nicht allzu pessimistisch, was die künftige Entwicklung des Aktienkurses angeht.

Möchten Sie sich ein vollständiges Bild von den Gewinnen, Einnahmen und dem Cashflow des Unternehmens machen? Dann hilft Ihnen unser kostenloser Bericht über Twin Vee Powercats dabei, die historische Performance des Unternehmens zu beleuchten.Passen die Umsatzprognosen zum Kurs-Gewinn-Verhältnis (KGV)?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Twin Vee Powercats ein ähnliches Wachstum wie die Branche erzielen.

Rückblickend hat das letzte Jahr einen außergewöhnlichen Zuwachs von 19 % beim Umsatz des Unternehmens gebracht. Erfreulicherweise sind auch die Einnahmen dank des Wachstums der letzten 12 Monate insgesamt um 205 % im Vergleich zu vor drei Jahren gestiegen. Dementsprechend hätten die Aktionäre diese mittelfristigen Umsatzwachstumsraten sicherlich begrüßt.

Im Vergleich zur einjährigen Wachstumsprognose der Branche von 6,8 % ist die jüngste mittelfristige Umsatzentwicklung deutlich verlockender

Vor diesem Hintergrund ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis von Twin Vee Powercats mit dem der meisten anderen Unternehmen übereinstimmt. Offenbar sind einige Aktionäre der Meinung, dass die jüngste Entwicklung an ihre Grenzen stößt, und haben niedrigere Verkaufspreise in Kauf genommen.

Das Wichtigste zum Schluss

Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob Sie eine Aktie kaufen oder nicht, aber es ist ein recht gutes Barometer für die Ertragserwartungen.

Zu unserer Überraschung hat Twin Vee Powercats gezeigt, dass seine dreijährigen Umsatztrends nicht so stark zum Kurs-Umsatz-Verhältnis beitragen, wie wir es vorhergesagt hätten, da sie besser aussehen als die aktuellen Erwartungen der Branche. Wenn wir starke Einnahmen mit einem schnelleren Wachstum als in der Branche sehen, können wir nur vermuten, dass potenzielle Risiken das P/S-Verhältnis unter Druck setzen könnten. Zumindest scheint das Risiko eines Kursrückgangs gering zu sein, wenn sich die jüngsten mittelfristigen Umsatztrends fortsetzen, aber die Anleger scheinen zu glauben, dass die künftigen Umsätze eine gewisse Volatilität aufweisen könnten.

Es gibt auch andere wichtige Risikofaktoren, die zu berücksichtigen sind, und wir haben 2 Warnzeichen für Twin Vee Powercats entdeckt (eines davon ist potenziell ernst!), die Sie beachten sollten, bevor Sie hier investieren.

Wenn Sie sich nicht sicher sind, ob Twin Vee Powercats ein starkes Unternehmen ist, können Sie sich in unserer interaktiven Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen umsehen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Twin Vee Powercats unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:VEEE

Advertisement