Dogness (International) Corporation (NASDAQ:DOGZ) könnte mit dem jüngsten Kurssturz von 27% zu schnell zu früh gelaufen sein

Die Aktien der Dogness (International) Corporation(NASDAQ:DOGZ) sind im letzten Monat um beachtliche 27 % zurückgegangen und haben damit einen Großteil ihrer soliden jüngsten Performance wieder zunichte gemacht. Anstatt belohnt zu werden, sitzen die Aktionäre, die in den letzten zwölf Monaten durchgehalten haben, nun auf einem Kursrückgang von 48 %.

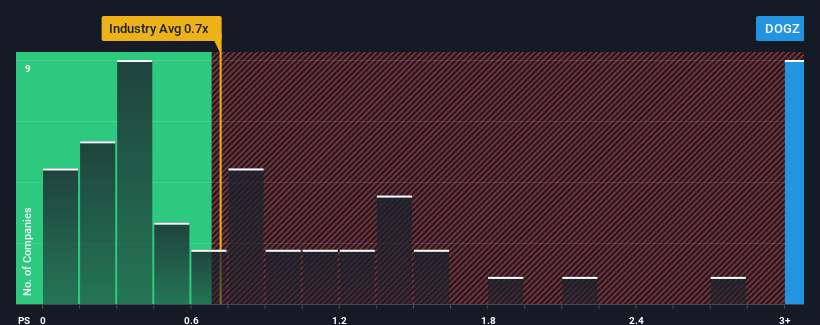

Trotz des starken Kursrückgangs und angesichts der Tatsache, dass etwa die Hälfte der Unternehmen in der US-Luxusbranche ein Kurs-Umsatz-Verhältnis (KGV) von weniger als 0,7 aufweisen, könnte man Dogness (International) mit seinem KGV von 5,3 immer noch als eine Aktie betrachten, die man ganz meiden sollte. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark erhöhte KGV gibt.

Sehen Sie unsere letzte Analyse für Dogness (International)

Wie hat sich Dogness (International) in letzter Zeit entwickelt?

Zur Veranschaulichung: Die Einnahmen von Dogness (International) haben sich im letzten Jahr verschlechtert, was alles andere als ideal ist. Vielleicht glaubt der Markt, dass das Unternehmen genug tun kann, um in naher Zukunft besser abzuschneiden als der Rest der Branche, was das Kurs-Gewinn-Verhältnis hoch hält. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie zahlen.

Wir haben keine Analystenprognosen, aber Sie können sehen, wie die jüngsten Trends das Unternehmen für die Zukunft aufstellen, indem Sie unseren kostenlosen Bericht über die Erträge, den Umsatz und den Cashflow von Dogness (International) lesen.Passen die Umsatzprognosen zu dem hohen Kurs-Gewinn-Verhältnis?

Ein so hohes Kurs-Gewinn-Verhältnis wie das von Dogness (International) ist nur dann wirklich angenehm, wenn das Wachstum des Unternehmens auf dem besten Weg ist, die Branche deutlich zu übertreffen.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im vergangenen Jahr mit einem enttäuschenden Rückgang von 28 % kein Grund zur Freude war. Dies bedeutet, dass die Einnahmen auch längerfristig rückläufig sind, da sie in den letzten drei Jahren um insgesamt 30 % gesunken sind. Dementsprechend wären die Aktionäre über die mittelfristigen Wachstumsraten der Einnahmen enttäuscht gewesen.

Wenn man diese mittelfristige Umsatzentwicklung mit der einjährigen Wachstumsprognose von 5,4 % für die gesamte Branche vergleicht, sieht es nicht gut aus.

In Anbetracht dieser Informationen finden wir es bedenklich, dass Dogness (International) mit einem höheren Kurs-Gewinn-Verhältnis als die Branche gehandelt wird. Es scheint, dass die meisten Anleger die jüngste schwache Wachstumsrate ignorieren und auf eine Trendwende bei den Geschäftsaussichten des Unternehmens hoffen. Es ist sehr gut möglich, dass sich die bestehenden Aktionäre auf künftige Enttäuschungen einstellen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das eher den jüngsten negativen Wachstumsraten entspricht.

Das Wichtigste zum Schluss

Selbst nach einem so starken Kursrückgang liegt das Kurs-Gewinn-Verhältnis von Dogness (International) immer noch deutlich über dem Branchenmedian. Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob Sie eine Aktie kaufen oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Wir haben festgestellt, dass Dogness (International) derzeit mit einem viel höheren Kurs-Umsatz-Verhältnis als erwartet gehandelt wird, da die jüngsten Einnahmen mittelfristig rückläufig waren. Im Moment fühlen wir uns mit dem hohen Kurs-Gewinn-Verhältnis nicht wohl, da es sehr unwahrscheinlich ist, dass diese Umsatzentwicklung eine solch positive Stimmung lange aufrechterhalten kann. Wenn sich die Umstände der jüngsten mittelfristigen Entwicklung nicht verbessern, wäre es nicht falsch, eine schwierige Zeit für die Aktionäre des Unternehmens zu erwarten.

Bevor Sie sich eine Meinung bilden, haben wir 3 Warnzeichen für Dogness (International) entdeckt (2 sollten nicht ignoriert werden!), auf die Sie achten sollten.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen suchen und nicht nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dogness (International) unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.