Stock Analysis

Drei US-Wachstumsunternehmen mit hoher Insiderbeteiligung und mindestens 10 % Umsatzwachstum

Reviewed by Simply Wall St

Vor dem Hintergrund schwankender Marktbedingungen, bei denen der Dow neue Höchststände erreicht und Technologieaktien mit Rückgängen konfrontiert sind, beobachten die Anleger aufmerksam die Trends und Veränderungen in verschiedenen Sektoren. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft ein starkes Vertrauen in die Zukunft des Unternehmens seitens derjenigen signalisieren, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.3% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 22.1% |

| GigaCloud Technologie (NasdaqGM:GCT) | 25.9% | 21.3% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 12% | 33.6% |

| Bridge Investment Group-Beteiligungen (NYSE:BRDG) | 11.6% | 98.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

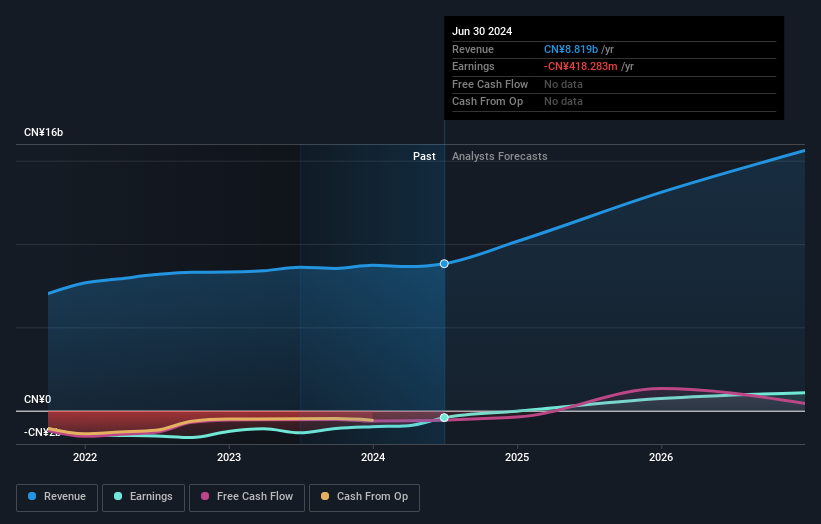

AvePoint (NasdaqGS:AVPT)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: AvePoint, Inc. ist ein Anbieter von Cloud-nativer Datenverwaltungssoftware in Regionen wie Nordamerika, Europa, dem Nahen Osten, Afrika und dem asiatisch-pazifischen Raum mit einer Marktkapitalisierung von rund 1,92 Milliarden US-Dollar.

Betrieb: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinem Software- und Programmierungssegment, die sich auf insgesamt etwa 286,79 Millionen US-Dollar belaufen.

Insider-Besitz: 37.2%

Umsatzwachstumsprognose: 16,5% p.a.

AvePoint, das kürzlich aus mehreren Russell-Indizes herausgefallen ist, aber in den Russell 2000 Growth-Defensive Index aufgenommen wurde, weist ein gemischtes Finanzszenario auf. Trotz einer Verringerung des Nettoverlustes im ersten Quartal 2024 auf 1,72 Mio. USD gegenüber 9,2 Mio. USD im Vorjahr und einer positiven Umsatzwachstumsprognose von 16,5 % pro Jahr bleiben Herausforderungen mit der niedrigen prognostizierten Eigenkapitalrendite von 14,7 % bestehen. Die Insider-Aktivitäten sind mit keinen wesentlichen Käufen oder Verkäufen in den letzten drei Monaten ausgeglichen, was einen vorsichtigen Optimismus unter den Insidern hinsichtlich des Wachstumskurses des Unternehmens inmitten der betrieblichen Anpassungen und der Bemühungen um eine Neupositionierung am Markt widerspiegelt.

- Informieren Sie sich über die Besonderheiten von AvePoint in unserem ausführlichen Bericht über die Wachstumsprognose.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von AvePoint überhöht sein könnte.

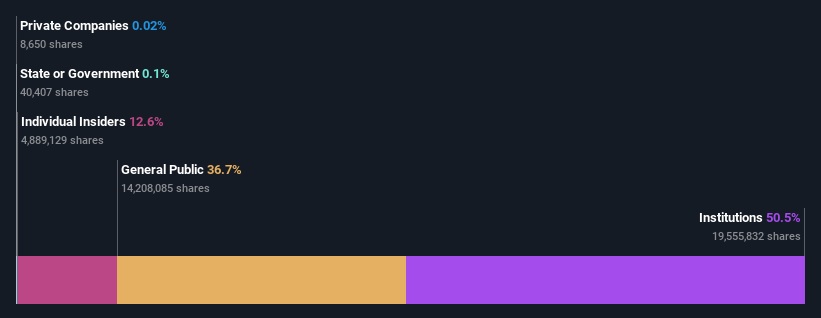

Fiverr International (NYSE:FVRR)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Fiverr International Ltd. betreibt einen globalen Online-Marktplatz mit einer Marktkapitalisierung von rund 909,50 Millionen Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze hauptsächlich im Bereich Internetsoftware und -dienstleistungen, die sich auf 366,94 Millionen Dollar belaufen.

Insider-Besitz: 12.6%

Umsatzwachstumsprognose: 10,2% p.a.

Fiverr International, das vor kurzem im ersten Quartal 2024 in die Gewinnzone übergegangen ist, meldete einen Nettogewinn von 0,788 Millionen US-Dollar, eine deutliche Verbesserung gegenüber einem Nettoverlust von 4,27 Millionen US-Dollar im Vorjahr. Mit einem erwarteten jährlichen Umsatzwachstum von 5 bis 7 % wird die Marktperformance des Unternehmens durch die robusten Gewinnwachstumsprognosen von 53,64 % pro Jahr gestützt, die über der US-Marktprognose von 14,8 % liegen. Obwohl der Kurs 69,9 % unter dem geschätzten fairen Wert liegt und die Aktionäre im letzten Jahr verwässert wurden, deutet die hohe prognostizierte Eigenkapitalrendite von Fiverr (20,9 %) auf ein starkes zukünftiges Rentabilitätspotenzial hin.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Fiverr International zu erhalten.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Fiverr International zu optimistisch sein.

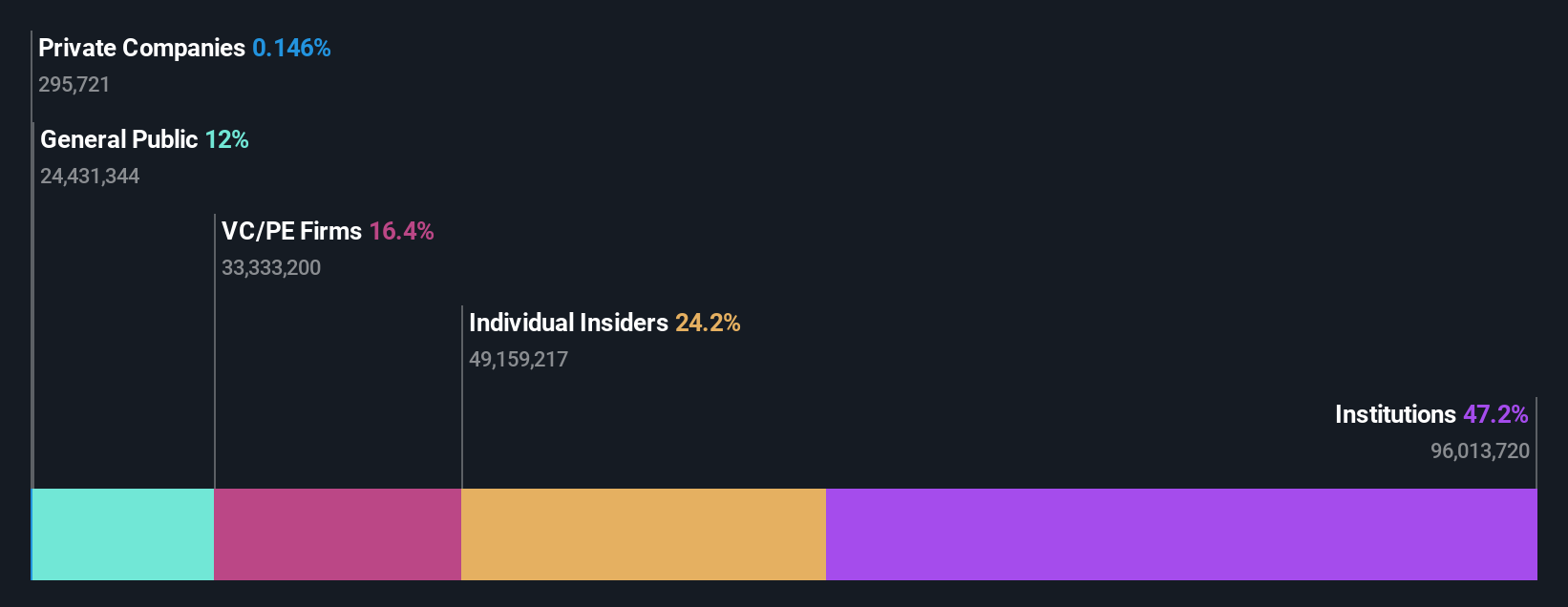

ZKH-Gruppe (NYSE:ZKH)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Die ZKH Group Limited ist ein in der Volksrepublik China ansässiges Unternehmen, das eine Handels- und Serviceplattform für Wartungs-, Reparatur- und Betriebsprodukte (MRO), einschließlich Ersatzteilen und Chemikalien, mit einer Marktkapitalisierung von rund 0,61 Mrd. USD betreibt.

Betrieb: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 8,64 Mrd. CN¥, die hauptsächlich aus dem Business-to-Business-Handel und den Dienstleistungen für Industrieprodukte stammen.

Insider-Besitz: 17.7%

Umsatzwachstumsprognose: 21,8% p.a.

Die ZKH Group hat inmitten eines volatilen Marktes einen Aktienrückkauf im Wert von 50 Millionen Dollar angekündigt und damit Zuversicht seitens des Managements signalisiert. Trotz der jüngsten finanziellen Schwierigkeiten mit einem Nettoverlust im ersten Quartal 2024 ist ZKH für ein deutliches Wachstum mit einem erwarteten jährlichen Umsatzanstieg von 21,8 % bereit. Die strategischen Schritte des Unternehmens und der hohe Anteil an Insidern deuten auf ein erhebliches Wertschöpfungspotenzial hin, da sich das Unternehmen innerhalb der nächsten drei Jahre der Rentabilität nähert, unterstützt durch robuste Gewinnwachstumsprognosen von 104,4 % pro Jahr.

- Navigieren Sie durch die Feinheiten der ZKH Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien der ZKH Group auf dem Markt möglicherweise unterbewertet sind.

Ideen in Handlungen verwandeln

- Navigieren Sie hier durch den gesamten Bestand von 181 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St. Wir bieten jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.