Manche sagen, dass Volatilität und nicht Verschuldung der beste Weg ist, um als Investor über Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir stellen fest, dass V2X, Inc.(NYSE:VVX) Schulden in seiner Bilanz hat. Aber ist diese Verschuldung ein Problem für die Aktionäre?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument zur Unterstützung des Unternehmenswachstums, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein extrem gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, seine Barmittel und Schulden zusammen zu betrachten.

Sehen Sie unsere neueste Analyse für V2X

Wie hoch ist die Verschuldung von V2X?

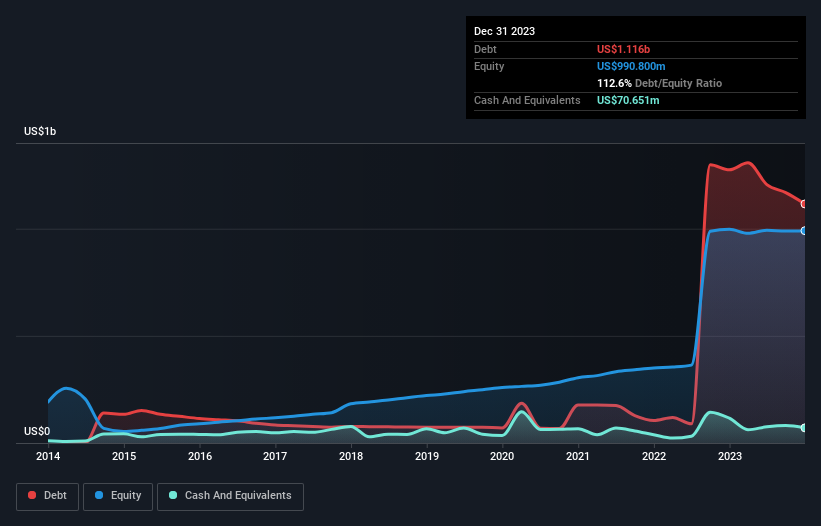

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass V2X im Dezember 2023 Schulden in Höhe von 1,12 Mrd. US-Dollar hatte, gegenüber 1,27 Mrd. US-Dollar ein Jahr zuvor. Auf der anderen Seite verfügt das Unternehmen über 70,7 Millionen US-Dollar an Barmitteln, was zu einer Nettoverschuldung von etwa 1,04 Milliarden US-Dollar führt.

Wie gesund ist die Bilanz von V2X?

Wenn wir die letzten Bilanzdaten näher betrachten, sehen wir, dass V2X Verbindlichkeiten in Höhe von 840,2 Mio. US-Dollar hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 1,25 Mrd. US-Dollar, die danach fällig werden. Auf der anderen Seite verfügte das Unternehmen über Barmittel in Höhe von 70,7 Mio. US$ und Forderungen im Wert von 706,0 Mio. US$, die innerhalb eines Jahres fällig werden. Damit übersteigen seine Verbindlichkeiten insgesamt 1,31 Mrd. US$ die Summe seiner Barmittel und kurzfristigen Forderungen.

Dieses Defizit ist im Verhältnis zur Marktkapitalisierung von 1,40 Mrd. US-Dollar beträchtlich und legt nahe, dass die Aktionäre die Verwendung von Schulden durch V2X im Auge behalten sollten. Sollten die Kreditgeber von V2X verlangen, dass das Unternehmen seine Bilanz aufbessert, würden die Aktionäre wahrscheinlich mit einer starken Verwässerung konfrontiert.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz die Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch die mit dieser Verschuldung verbundenen tatsächlichen Zinsaufwendungen (Zinsdeckungsgrad) berücksichtigen.

Während das Verhältnis von Schulden zu EBITDA von V2X (4,4) darauf hindeutet, dass das Unternehmen in gewissem Umfang Fremdkapital einsetzt, ist der Zinsdeckungsgrad mit 1,0 sehr niedrig, was auf eine hohe Verschuldung schließen lässt. Es scheint klar zu sein, dass sich die Kosten für die Kreditaufnahme in letzter Zeit negativ auf die Renditen für die Aktionäre ausgewirkt haben. Die gute Nachricht ist, dass V2X sein EBIT in den letzten zwölf Monaten um glatte 30 % steigern konnte. Wie eine Mutter, die ihr Neugeborenes liebevoll in die Arme nimmt, sorgt diese Art von Wachstum für Widerstandsfähigkeit und versetzt das Unternehmen in eine bessere Position, um seine Schulden zu verwalten. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob V2X seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; buchhalterische Gewinne reichen dafür nicht aus. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. Zum Glück für alle Aktionäre hat V2X in den letzten drei Jahren tatsächlich mehr freien Cashflow als EBIT erwirtschaftet. Diese Art von starker Cash-Generierung wärmt unsere Herzen wie ein Welpe in einem Hummelanzug.

Unsere Meinung

Ausgehend von dem, was wir gesehen haben, hat es V2X angesichts seiner Zinsdeckung nicht leicht, aber die anderen Faktoren, die wir berücksichtigt haben, geben uns Anlass zu Optimismus. Insbesondere sind wir von der Umwandlung des EBIT in freien Cashflow beeindruckt. Wenn wir uns all diese Daten ansehen, sind wir etwas vorsichtig, was die Verschuldung von V2X anbelangt. Auch wenn die Verschuldung in Form höherer potenzieller Renditen ihre Vorteile hat, sollten Aktionäre unserer Meinung nach auf jeden Fall bedenken, dass die Verschuldung das Risiko der Aktie erhöhen könnte. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Wir haben bei V2X 1 Warnzeichen identifiziert , und diese zu verstehen, sollte Teil Ihres Investitionsprozesses sein.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung steht unseren Lesern ab sofort 100% kostenlos zur Verfügung.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob V2X unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.