Ist es zu spät, RTX nach seinem 52,7%igen Anstieg im Jahr 2025 in Betracht zu ziehen?

Rezensiert von Bailey Pemberton

- Anleger, die sich fragen, ob RTX nach seinem enormen Anstieg immer noch kaufenswert ist oder ob das leichte Geld bereits verdient wurde, können diesen Artikel nutzen, um herauszufinden, was der aktuelle Kurs über den zukünftigen Wert aussagt.

- RTX ist im bisherigen Jahresverlauf um 52,7 % und im letzten Jahr um 56,3 % gestiegen und hat in den letzten fünf Jahren um 182,8 % zugelegt, auch wenn der letzte Monat mit 1,4 % relativ bescheiden ausfiel und die letzte Woche mit -0,1 % leicht negativ war.

- Die jüngsten Schlagzeilen konzentrierten sich auf RTX als defensives Schwergewicht in der Luft- und Raumfahrt, wobei die Anleger auf die Widerstandsfähigkeit seiner staatlich unterstützten Verträge und die langfristige Nachfrage nach Upgrades für die kommerzielle Luft- und Raumfahrt setzten. Gleichzeitig hat der Markt Verteidigungsunternehmen im Allgemeinen neu bewertet, da geopolitische Spannungen und höhere Militärausgaben die Erwartungen für künftige Cashflows neu gestalten.

- Trotz dieser Stärke schneidet RTX bei unseren Bewertungstests nur mit 1/6 ab, was darauf hindeutet, dass die Aktie bei den meisten traditionellen Maßstäben teuer und bei nur einem billig erscheint. Im Folgenden werden wir aufschlüsseln, was die verschiedenen Bewertungsansätze heute über RTX aussagen, und einen aussagekräftigeren, narrativ orientierten Ansatz für den fairen Wert der Aktie skizzieren, auf den wir am Ende zurückkommen werden.

RTX erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: RTX Discounted Cash Flow (DCF)-Analyse

Bei der DCF-Analyse (Discounted Cash Flow) wird der heutige Wert eines Unternehmens geschätzt, indem die in der Zukunft erzielbaren Barmittel prognostiziert und auf die Gegenwart abgezinst werden. Für RTX verwendet das Modell einen zweistufigen Free Cash Flow to Equity-Ansatz in $, ausgehend von einem Free Cash Flow der letzten zwölf Monate in Höhe von etwa 4,47 Mrd. $ und aufbauend auf Analysten- und extrapolierten Prognosen für das nächste Jahrzehnt.

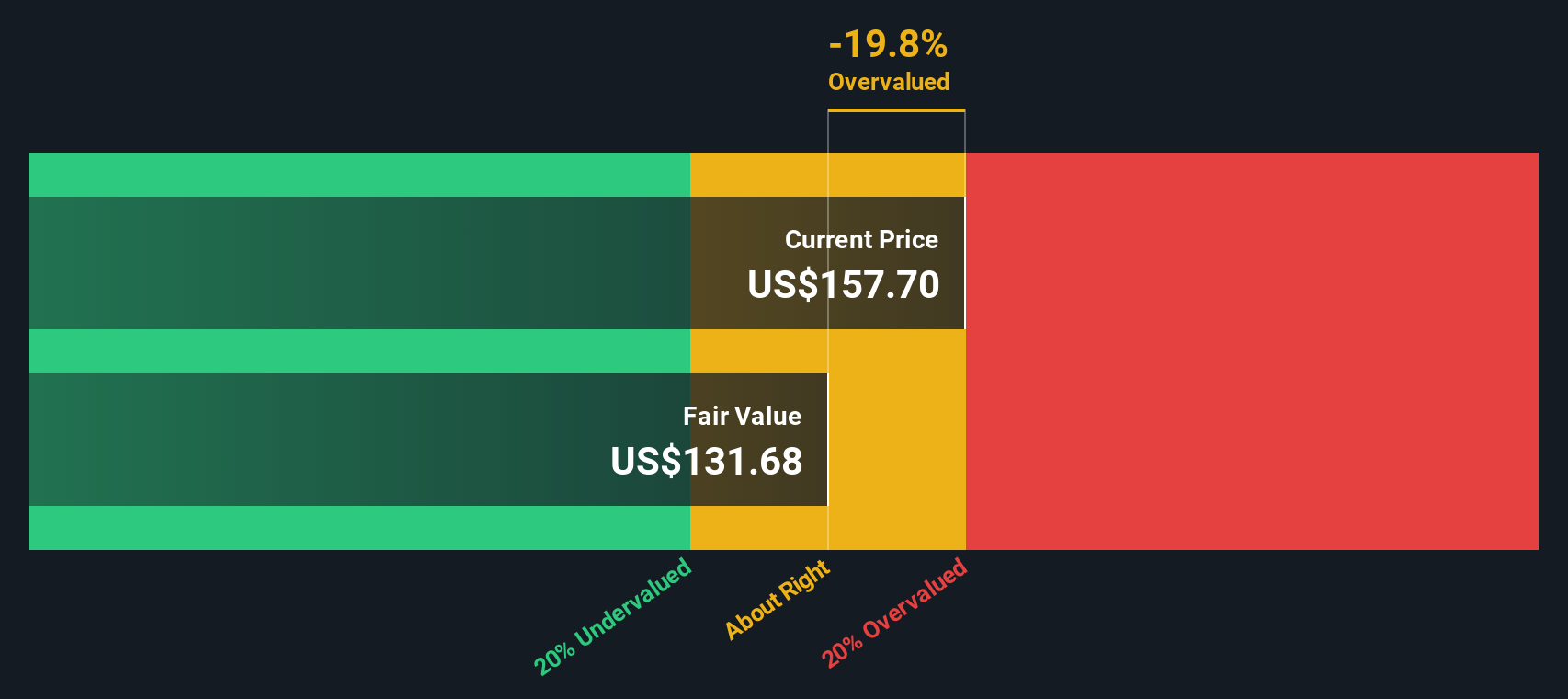

Die Analysten gehen davon aus, dass der freie Cashflow bis 2026 auf etwa 8,47 Mrd. $ ansteigen wird, wobei Simply Wall St dann ein weiteres Wachstum auf etwa 12,46 Mrd. $ bis 2035 extrapoliert. Diese künftigen Cashflows werden auf den heutigen Tag abgezinst, woraus sich ein geschätzter innerer Wert von etwa 151,90 $ pro Aktie ergibt. Da das DCF-Modell anzeigt, dass RTX beim aktuellen Marktpreis um etwa 16,7 % überbewertet ist, deutet das Modell darauf hin, dass die Aktie eher vor ihren Cashflow-Grundlagen als zu einem Schnäppchen gehandelt wird.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass RTX um 16,7 % überbewertet sein könnte. Entdecken Sie 911 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: RTX Kurs vs. Gewinn

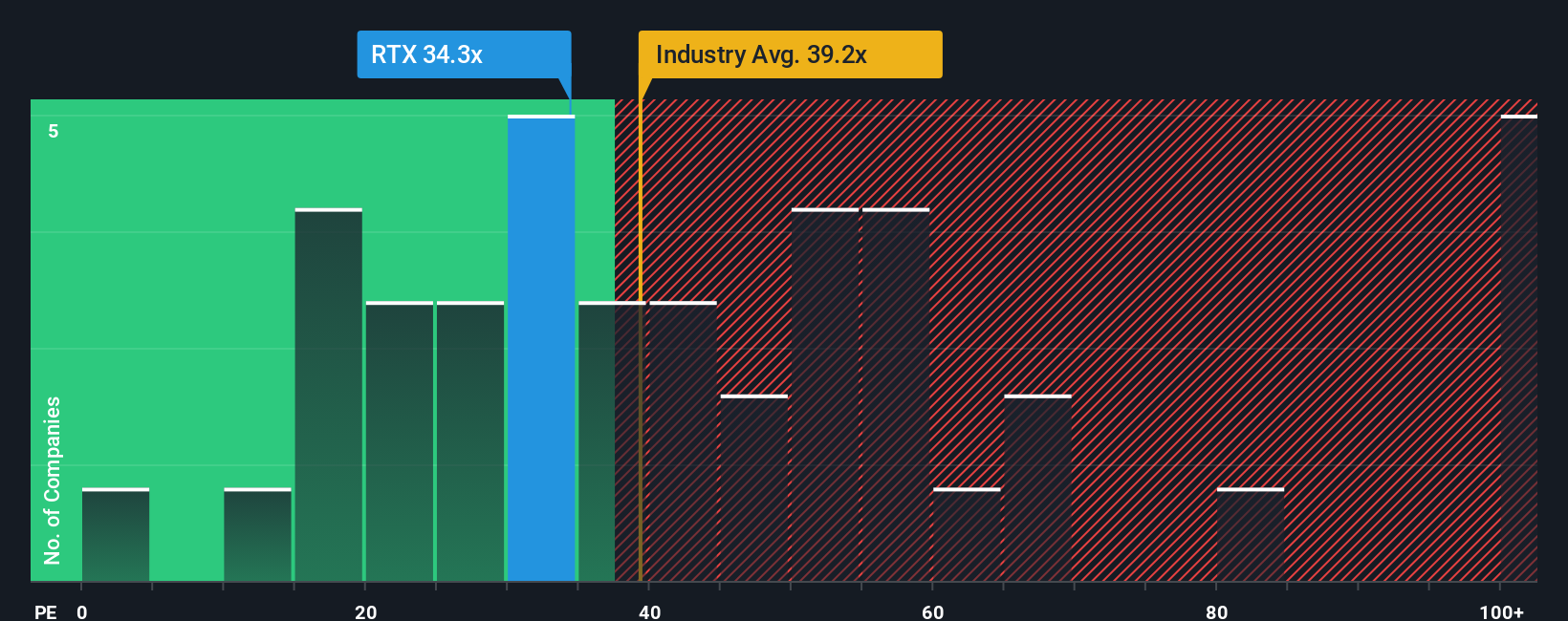

Für ein reifes, beständig profitables Unternehmen wie RTX ist das Kurs-Gewinn-Verhältnis (KGV) eine einfache Methode, um zu ermitteln, wie viel die Anleger bereit sind, für jeden Dollar des aktuellen Gewinns zu zahlen. Im Allgemeinen rechtfertigen ein stärkeres, zuverlässigeres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während langsamere oder volatilere Erträge in der Regel einen niedrigeren, vorsichtigeren Multiplikator erfordern.

RTX wird derzeit mit einem KGV von ca. 36,0x gehandelt, was leicht unter dem breiteren Durchschnitt der Luft- und Raumfahrt- und Verteidigungsindustrie von ca. 37,4x liegt, aber etwas höher ist als das KGV seiner unmittelbaren Vergleichsgruppe von ca. 34,8x. Simply Wall St geht mit seinem proprietären fairen Verhältnis von 35,5x noch einen Schritt weiter und schätzt das KGV, mit dem RTX gehandelt werden sollte, nachdem es seine Gewinnwachstumsaussichten, Gewinnmargen, sein Risikoprofil, seine Branchenpositionierung und seine Marktkapitalisierung berücksichtigt hat. Damit ist es maßgeschneiderter als ein einfacher Vergleich mit Gleichaltrigen oder dem Sektor, der durch Unternehmen mit sehr unterschiedlichem Wachstum, Leverage oder Geschäftsmodellen verzerrt werden kann.

Mit einem aktuellen KGV von 36,0x, das in der Nähe des fairen Verhältnisses von 35,5x liegt, erscheint die Aktie auf Basis der Erträge leicht teuer, entspricht aber weitgehend dem, was ihre Fundamentaldaten rechtfertigen.

Fazit: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1463 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr RTX-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Dabei handelt es sich um einfache Geschichten, die Sie über ein Unternehmen erfinden und die Ihre Einschätzung der künftigen Umsätze, Erträge und Gewinnspannen mit einer Finanzprognose und letztlich einer Schätzung des fairen Wertes verbinden.

Auf der Community-Seite von Simply Wall St sind Narratives ein einfaches, zugängliches Instrument, das von Millionen von Anlegern genutzt wird, um ihre Annahmen in einen strukturierten Ausblick zu verwandeln. Auf diese Weise können Sie schnell erkennen, wie sich Ihr Bericht über RTX in einen fairen Wert übersetzt, den Sie mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob es sich um einen Kauf, ein Halten oder einen Verkauf handelt.

Da die Narrative dynamisch aktualisiert werden, wenn neue Informationen auftauchen, z. B. Nachrichten über die Nachfrage nach Raketen, Cybersecurity-Vorfälle oder revidierte Analystenprognosen, basiert Ihre RTX-Ansicht auf den neuesten Daten und nicht auf einem statischen Spreadsheet.

Ein RTX-Narrativ könnte beispielsweise ein stärkeres Umsatzwachstum, höhere langfristige Margen und ein höheres zukünftiges KGV annehmen, was einen fairen Wert von bis zu 194,65 $ rechtfertigen würde. Ein vorsichtigeres Narrativ könnte von niedrigeren Erträgen, engeren Margen und einem niedrigeren Multiplikator ausgehen, der näher an 134 $ liegt. Der Unterschied zwischen diesen Geschichten kann Ihnen helfen zu entscheiden, welches Szenario Sie für realistischer halten.

Glauben Sie, dass an der Geschichte von RTX noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob RTX unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.